2024/8/29

![]() 2024/8/30

2024/8/30

外国人相続

外国人には日本の相続税がかかる?国内・国外財産の相続税と国際相続の流れを解説

外国人の家族がいる、あるいは国際結婚などで相続人に外国人がいる場合、相続税はどうなるのか不安に思う方もいるのではないでしょうか? 日本に住んでいなくても相続税の対象になるのか、必要書類は何かなど疑問は尽きません。

今回の記事のポイントは以下のとおりです。

| ✓ 相続税は、被相続人と相続人の住所地や国籍の組み合わせによって、課税が「全財産」なのか「国内財産のみ」なのかが決まる

✓ 国内財産と国外財産に日本の相続税が課税された場合、外国で支払った相続税については外国税額控除を適用できる ✓ 国際相続では、被相続人の国籍に基づき、どの国の法律が適用されるかが決まる ✓ 遺言書は、原則として被相続人の本国法に従って作成しなければならないが、いくつかの条件を満たせば、外国の方式でも有効である ✓ 相続手続きには、戸籍謄本・住民票・印鑑証明書に代わる書類を母国から取り寄せる必要がある |

本記事では、相続人に外国人がいる場合の相続税の基礎知識や必要書類について解説します。複雑な国際相続のルールを理解し、スムーズな手続きを進めましょう。

1.相続に外国人が関わる場合の相続税の対象は?

外国人が関わる相続では、相続税の課税対象が国籍や居住状況に大きく影響します。被相続人や相続人が外国人である場合、日本国内の財産に対してのみ課税されるケースと日本国内及び国外財産ともに課税対象となるケースがあります。

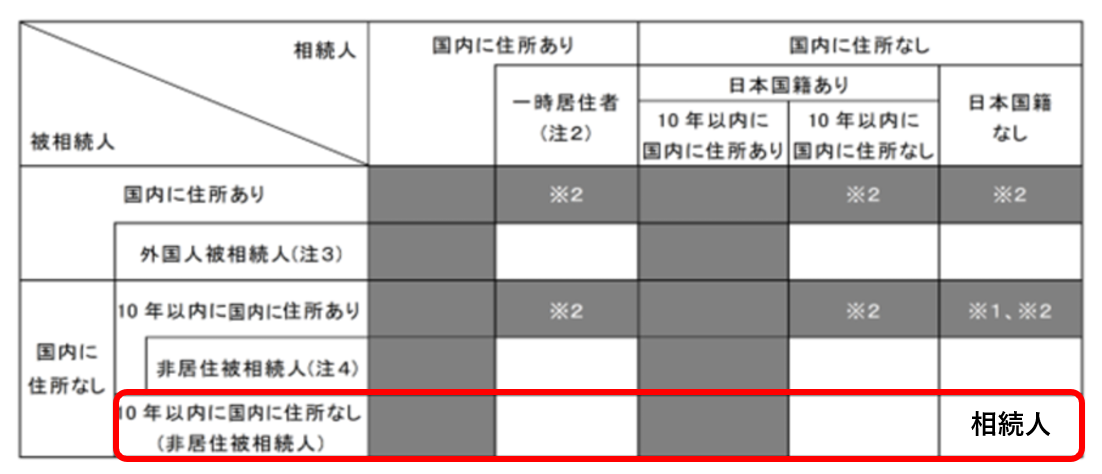

以下の表は、国税庁のサイトに掲載されている組み合わせの表です。相続がどの組み合わせになるのかを確認するようにしましょう。下記の表中、黒塗りの区分に該当する相続人が相続または遺贈により取得した財産については、被相続人が有していた財産が国内財産および国外財産かにかかわらず、すべての財産が課税対象になります。白塗りの区分に該当する場合は、国内財産のみが課税対象になります。

「No.4138 相続人が外国に居住しているとき(国税庁)」を引用

1-1.被相続人・相続人ともに外国人の場合

被相続人・相続人ともに外国人の場合、下記の被相続人と相続人の組み合わせが合致した場合には、取得した財産のうち日本国内にある財産のみが相続税の課税対象です。

【被相続人(外国籍である人:外国人)】

- 相続開始の時において日本の在留資格と国内住所を有していた人(上記表の注3に該当します)

- 相続の開始前10年以内のいずれかの時において日本国内に住所を有していたことがある人のうち、そのいずれの時においても日本国籍を有していなかった人(上記表の注4に該当します)

- 相続の開始前10年以内に日本国内に住所がない人

【相続人(外国籍である人:外国人)】

- 日本国内に住所がない人

- 相続開始の時に在留資格がある人で、相続の開始前15年以内において日本国内に住所を有していた期間の合計が10年以下の人(上記表の注2に該当します)

上記の組み合わせに合致しない場合には、被相続人が有する財産が日本国内財産及び日本国外財産にかかわらず、全て日本の相続税の課税の対象となります。

区分表の確認方法

外国人である被相続人について、国内に住所があるのか、ないのか(ない場合は相続開始前10年以内に国内に住所があるのか、ないのかも含む)をまず、確認します。そして、相続人が国内に住所あるのか(在留資格があり、相続の開始前15年以内において日本国内に住所を有していた期間の合計が10年以下かも含む)がないのかを確認します。

例えば、日本に投資用不動産をもつ海外居住外国人が亡くなった場合には、非居住被相続人に該当します。そして、海外居住の外国人が相続した場合には、下記の表の区分に該当し、国内財産のみが相続税の課税対象となります。

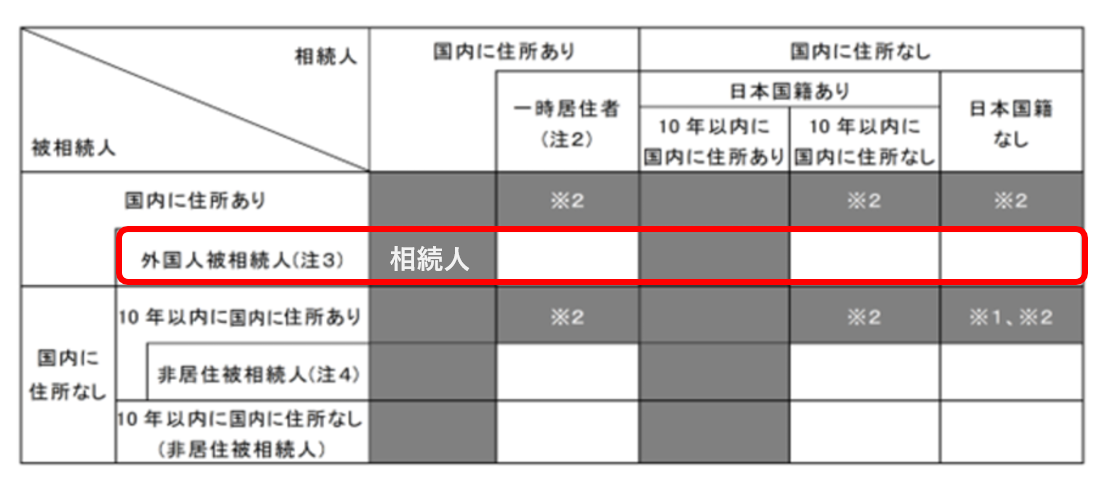

1-2.被相続人が外国人で相続人が日本人の場合

被相続人が外国人で相続人が日本人の場合、下記の被相続人と相続人の組み合わせが合致した場合には、取得した財産のうち日本国内にある財産のみが相続税の課税対象です。

【被相続人(外国籍である人:外国人)】

- 相続開始の時において日本の在留資格と国内住所を有していた人(上記表の注3に該当します)

- 相続の開始前10年以内のいずれかの時において日本国内に住所を有していたことがある人のうち、そのいずれの時においても日本国籍を有していなかった人(上記表の注4に該当します)

- 相続の開始前10年以内に日本国内住所がない人

【相続人(日本国籍である人:日本人)】

- 10年以内に日本国内に住所がない人

上記の組み合わせに合致しない場合には、被相続人が有する財産が日本国内財産及び日本国外財産にかかわらず、全て日本の相続税の課税の対象となります。

区分表の確認方法

外国人である被相続人について、国内に住所があるのか、ないのか(ない場合は相続開始前10年以内に国内に住所があるのか、ないのかも含む)をまず、確認します。そして、相続人である日本人が国内に住所あるのか(在留資格があり、相続の開始前15年以内において日本国内に住所を有していた期間の合計が10年以下かも含む)がないのかを確認します。

例えば、在留資格を持つ国内に住む外国人が亡くなった場合には、外国人被相続人に該当します。そして、国内居住の子(日本国籍の日本人)が相続した場合には、下記の表の区分に該当し、国内財産及び国外財産が相続税の課税対象となります。

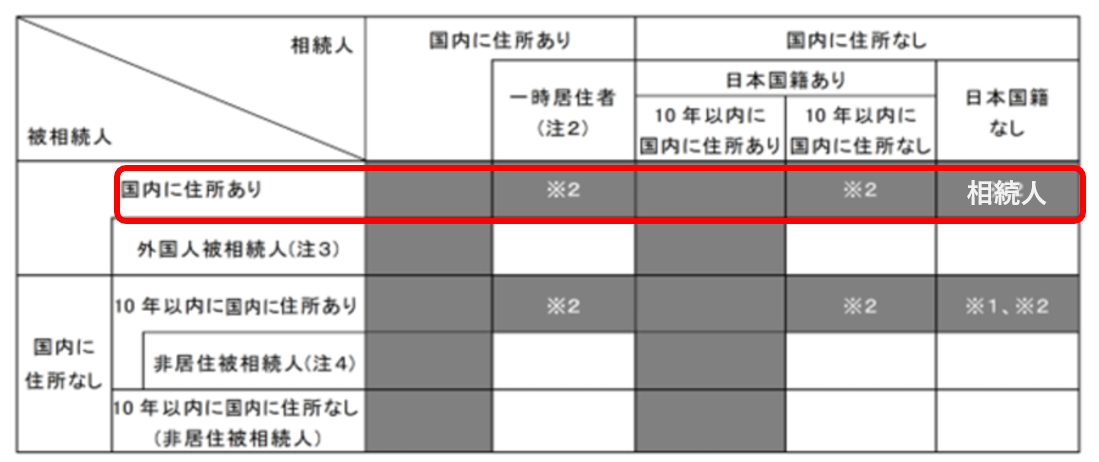

1-3.被相続人が日本人、相続人が外国人の場合

被相続人が日本人で相続人が外国人の場合、下記の被相続人と相続人の組み合わせが合致した場合には、取得した財産のうち日本国内にある財産のみが相続税の課税対象です。

【被相続人(日本国籍である人:日本人)】

- 相続の開始前10年以内に日本国内に住所がない人

【相続人(外国籍である人:外国人)】

- 日本国内に住所がない人

- 相続開始の時に在留資格がある人で、相続の開始前15年以内において日本国内に住所を有していた期間の合計が10年以下の人(上記表の注2に該当します)該当します)

上記の組み合わせに合致しない場合には、被相続人が有する財産が日本国内財産及び日本国外財産にかかわらず、全ての財産が日本の相続税の課税の対象となります。

区分表の確認方法

被相続人について、国内に住所があるのか、ないのか(ない場合は相続開始前10年以内に国内に住所があるのか、ないのかも含む)をまず、確認します。そして、相続人である外国人が国内に住所あるのか(在留資格があり、相続の開始前15年以内において日本国内に住所を有していた期間の合計が10年以下かも含む)がないのかを確認します。

例えば、国内に住む子がいない叔父(日本国籍の日本人)が亡くなり、兄弟も亡くなっており海外居住の姪(外国籍の外国人)が相続した場合では、下記の表の区分に該当し、国内財産及び国外財産が相続税の課税対象となります。

1-4.国内財産、国外財産の判断は被相続人ではなく相続人ごとに行う

相続人が複数いる場合において、上記の表に従い判断した場合において、相続人の一部が国内財産に区分され、相続人の一部は国内財産及び国外財産に区分されるケースがあります。

国内財産のみか、国内財産及び国外財産がともに課税されるかについての国際相続の課税対象の区分は、相続人ごとに課税対象財産の範囲が決まります。そのため、同じ被相続人の一つの相続において、相続人ごとに課税範囲が異なる点に注意が必要です。

例えば、被相続人である親(日本国籍の日本人)が10年超海外に居住して相続が開始した場合には、亡き親は非居住被相続人に該当します。長男(日本国籍の日本人)が日本在住、長女(日本国籍の日本人)が10年超海外居住である場合には下記の表の区分に該当し、長男については国内財産及び国外財産、長女については国内財産が相続税の課税対象となります。

1-5.国内財産と国外財産に日本の相続税が課税された場合には、外国税額控除ができる

国内財産と国外財産に日本の相続税が課税された場合、外国税額控除を適用することができます。この制度は、国際的な二重課税を防ぐために設けられた仕組みです。日本の相続税法では、これまで解説してきた通り、被相続人や相続人が日本に住所を有する場合には国内外の全ての財産に対して相続税が課税されます。しかし、同じ財産に対して外国でも相続税が課される場合があり、これにより二重課税の問題が生じる可能性があります。

外国税額控除制度は、このような二重課税を回避するために設けられました。具体的には、外国で支払った相続税額を上限として、日本の相続税から一定額を控除することができます。控除額は、外国で支払った相続税額と、日本の相続税額に国外財産の割合を乗じた金額のいずれか少ない方となります。

ただし、この制度を適用するには、相続または遺贈により国外財産を取得し、その財産に対して外国で相続税が課されていることが条件となります。また、すべての国が日本と同様に相続税があるわけではなく、そもそも相続税の制度がなかったり、相続税を廃止した国もあるため、相続する財産がある国の税制についても確認が必要です。

1-6.所得税の国外転出(相続)時課税に注意

外国人の相続において注意すべき点として、所得税の国外転出(相続)時課税制度があります。この制度は、日本に住む人が1億円以上の有価証券等を保有したまま亡くなり、海外に住む人がその資産を相続した場合に適用されます。

譲渡所得税のない国で有価証券を売却することによる、譲渡所得税の課税逃れを防止するための制度です。

所得税の国外転出(相続)時課税制度適用の要件

具体的には、以下の条件を満たす場合に課税対象となります。

- 被相続人が日本の居住者であること

- 被相続人が相続時に1億円以上の有価証券等を保有していること

- 海外居住者が有価証券を相続すること(遺産分割協議前も含む)

この制度の下では、相続が発生した時点で被相続人が対象資産を譲渡したものとみなされ、その含み益に対して譲渡所得税15.315%が課税されます。遺産分割協議前の場合には、非居住者の法定相続分が課税対象となります。

相続税とは別に譲渡所得税を支払う必要がある

重要なポイントとして、この課税は相続税とは別に発生するものです。つまり、相続人は相続税に加えて、被相続人の所得税についても準確定申告を行い、納税する必要があります。

申告期限は、相続の開始を知った日の翌日から4ヶ月以内となっています。ただし、納税猶予制度を利用することで、原則5年、猶予期限の延長の届出書の提出により最長10年間の納税猶予を受けることができます。

また、この制度には以下のような特徴があります。

- 有価証券の価値が1億円を超えるかどうかの判断は、含み益があるかどうかにかかわらず、すべての対象資産を合算して行う

- 相続人が5年以内(納税猶予を受け、猶予期間を10年に延長したときは10年以内)に日本に帰国した場合、課税を取り消すことができる

- 相続後、納税猶予期間中に資産価値が下落した場合、減額措置を受けられる可能性がある

国際的な二重課税を避けるため、外国税額控除制度も設けられています。相続人が居住国で同じ資産に対して課税を受けた場合、日本での税額から控除を受けられる可能性があります。

この制度は、富裕層の海外移住による税逃れを防ぐ目的で導入されましたが、国際相続の場面では予期せぬ税負担を生む可能性があります。特に、日本に住む外国人が母国の家族に資産を相続させる場合などは、注意が必要です。

2.国際相続の基本的な考え方

国際相続では、相続財産が複数の国にまたがる場合、どの国の法律が適用されるかが重要です。各国には相続に関する異なるルールが存在し、相続手続きや相続税の取り扱いに影響を与えます。そのため、国際的な相続の際には、適用される法律の確認が欠かせません。

以下で、主要な相続ルールである「相続統一主義」と「相続分割主義」について詳しく見ていきます。

2-1.国際相続時の準拠法

国際相続において、まず重要なのはどの国の法律が適用されるかという点です。日本では「法の適用に関する通則法」第36条に基づき、相続は被相続人の本国法によると定められています。つまり、被相続人の国籍を持つ国の法律が相続全般に適用されるとの規定です。

例えば、被相続人が日本国籍であれば日本の民法が適用され、相続人が外国人であっても日本の法律に従います。一方、被相続人が外国籍であれば、その国の法律が適用されるため、日本で亡くなった場合でもその外国人の本国法に従います。

このように、相続における準拠法は被相続人の国籍に基づいて決まるため、国際相続においては被相続人の国籍と適用法を確認することが非常に重要です。

また、通則法第41条により相手国の法律で日本法に従うべきと定められている場合は、日本法が適用(反致)されます。

2-2.相続統一主義と相続分割主義

また、海外で発生した相続の取り扱いについては、各国で次のいずれかのルールが適用されます。

- 相続統一主義

- 相続分割主義

以下で、それぞれの相続ルールについて解説します。

相続統一主義

相続統一主義とは、相続財産の場所や種類に関わらず、被相続人の国籍または最後の住所地の法律をすべての財産に適用するという考え方です。

相続統一主義には、2つの主要なアプローチがあります。

まず「本国法主義」です。これは、被相続人の国籍に基づいて相続を扱う方法であり、日本や韓国などで採用されています。例えば、日本で亡くなった外国人については、その人の国籍の法律が適用され、日本の法律には反致されません。つまり、日本国内で相続が発生した場合でも、外国人の国籍に基づく本国の法律が優先されます。

もう一つは「住所地法主義」であり、これは被相続人の最後の住所地に基づいて相続を決定するのが原則です。このアプローチは、一部を除くEU加盟国などで採用されています。日本で亡くなった外国人が住所地法主義である国の国籍を有する場合、最後の住所地である日本の法律が適用されます。

相続分割主義

相続分割主義は、相続財産の種類によって異なる法律を適用する考え方です。このアプローチでは、不動産についてはその所在地の法律が、その他の財産については被相続人の本国または住所地の法律が準拠法になります。

相続分割主義の特徴は、相続手続きが財産の種類によって分かれる点です。例えば、不動産に関しては、その不動産が所在する国の法律に従います。日本国内の不動産が対象の場合、日本の法律が適用され、相続手続きは日本の法的枠組みで進められることが原則です。

一方、動産やその他の財産については、被相続人の本国法または最後の住所地に基づく法律が適用されます。例えば、被相続人が最後に住んでいた国が日本であれば日本の法律が適用され、最後の住所地が外国であればその国の法律により適用されることが原則です。

相続分割主義は、アメリカ・イギリス・中国などで採用されており、相続手続きが複雑になることもあります。

2-3.遺言の方式

国際相続において、遺言書は被相続人の意思を明確に伝える重要な役割を担います。しかし、国境を越えた相続では、どの国の法律で作成された遺言書が有効なのかという問題が生じます。

日本の法律では、遺言書は原則として被相続人の本国法に従って作成しなければなりません。ただし、例外として、特定の条件を満たした場合、外国の法律に基づいて作成された遺言書も有効と認められる場合があります。

| (準拠法)

第二条遺言は、その方式が次に掲げる法のいずれかに適合するときは、方式に関し有効とする。 一行為地法 二遺言者が遺言の成立又は死亡の当時国籍を有した国の法 三遺言者が遺言の成立又は死亡の当時住所を有した地の法 四遺言者が遺言の成立又は死亡の当時常居所を有した地の法 五不動産に関する遺言について、その不動産の所在地法 引用:e-Gov法令検索|「遺言の方式の準拠法に関する法律第2条(準拠法)」 |

例えば、日本国籍の人が外国に移住し現地で亡くなった場合、その人が現地で作成した遺言書が現地の法律で有効であれば日本でも有効とみなされます。

ただし、遺言書の有効性は様々な要素が複雑に絡み合うため、専門家のアドバイスを受けることが重要です。

3.相続に外国人が関わる場合の必要書類

相続に外国人が関わる場合、日本独自の戸籍や住民票、印鑑証明書に代わる書類が必要です。外国の法律や手続きに基づく代替書類を適切に準備し、相続手続きを円滑に進めることが求められます。

ここでは、相続に外国人が関わる場合の必要書類について解説します。

3-1.戸籍謄本

相続手続きでは、被相続人の戸籍謄本や除籍謄本が必要です。これは、相続人と被相続人の関係を証明するための基本的な書類です。

しかし、外国人が相続に関わる場合、日本の戸籍制度に対応する書類が存在しない国もあります。このような場合には、出生証明書や婚姻証明書、死亡証明書、または宣誓供述書が戸籍謄本の代わりとして用いられます。

これらの代替書類は、本国や在日大使館等で取得できますが、取得には各国の手続きが異なるため、事前に確認が必要です。

また、これらの書類が外国語で作成されている場合には、相続手続きに際してその訳文を添付することも求められる点に注意しましょう。

3-2.住民票

相続手続きでは、住所を証明するために住民票の写しが必要です。外国籍であっても、中長期在留者や特別永住者は住民票を取得できます。

一方、短期滞在者や日本で住民登録をしていない場合には、住民票の写しを取得できません。そのようなケースでは、「宣誓供述書」を本国の公証人に依頼して入手することにより代替が可能です。この宣誓供述書は、相続人の住所を証明する書類として使用できます。

また、過去に日本国籍を有していた人については、例外的に日本の在外公館で居住証明書を発行してもらえるケースもあります。

3-3.印鑑証明書

遺産分割協議書を作成する際には、相続人全員の印鑑証明書が必要です。母国に印鑑証明制度がない場合でも、居住する市町村の役所で印鑑を登録することで、印鑑証明書を取得できます。

しかし、外国には印鑑登録制度がないため、外国籍の相続人は印鑑証明書を提出できません。そのような場合は、代わりにサイン(署名)を用います。サインが本人のものであることを証明するため、本国の公証人に依頼してサイン証明書または宣誓供述書を発行してもらい、印鑑証明書の代わりとして提出します。

4.まとめ

本記事では、「相続人に外国人がいる場合の相続税の課税要件や必要書類」について解説しました。内容をまとめると、以下のとおりです。

| ✓ 相続税は、被相続人と相続人の住所地や国籍の組み合わせによって、課税が「全財産」なのか「国内財産のみ」なのかが決まる

✓ 国内財産と国外財産に日本の相続税が課税された場合、外国で支払った相続税については外国税額控除を適用できる ✓ 国際相続では、被相続人の国籍に基づき、どの国の法律が適用されるかが決まる ✓ 遺言書は、原則として被相続人の本国法に従って作成しなければならないが、いくつかの条件を満たせば、外国の方式でも有効である ✓ 相続手続きには、戸籍謄本・住民票・印鑑証明書に代わる書類を母国から取り寄せる必要がある |

国際相続では、国によって「相続統一主義」と「相続分割主義」の考え方が異なり、日本は後者を採用しています。そのため、被相続人が外国人でも日本に財産があれば、日本の相続税法が適用されます。また、相続人に外国人がいる場合は、戸籍謄本や住民票など国によって必要書類が異なるため、あらかじめ必要となる書類を確認しておきましょう。

この記事の監修

司法書士・行政書士事務所リーガルエステート 代表司法書士

斎藤 竜(さいとうりょう)

相談実績5000件超、実務経験10年以上の経験を持つ司法書士。

海外にまつわる相続やビジネスに関する法律、契約書作成、コンプライアンスに関するアドバイスなど、幅広い分野に対応。近年は、当事者の一部が海外に移住するケースなど国際相続の相談が多く、精力的に取り組んでいる。

【主なサポート実績】

年間100件以上の会社設立、不動産・法人登記をサポート。

アメリカ、中国、韓国など、20カ国以上の外国人の不動産取引、起業を支援。

IT、飲食、貿易、コンサルティングなど、多岐にわたる業種の設立実績。

司法書士・行政書士として、会社設立の登記手続きから経営管理ビザの取得、その後の役員変更や増資まで、ワンストップでサポートできるのが強みです。まずはお気軽にご相談ください。