信託契約書実務家養成講座「共有解消・複数契約型信託契約書」編が3月27日に開催されました。初講座の初回ということで多くの参加者にお越しいただきました。

その内容の一部始終をダイジェストにしてレポートいたします。

【セミナーコンテンツ】

・共有物件を対象とした家族信託の考え方

・家族間で複数信託を受けた受託者の信託財産管理方法

・信託契約の効力発生日をコントロールできる?始期付・

・想定される受託者の利益相反を考慮した許容条項の定め方

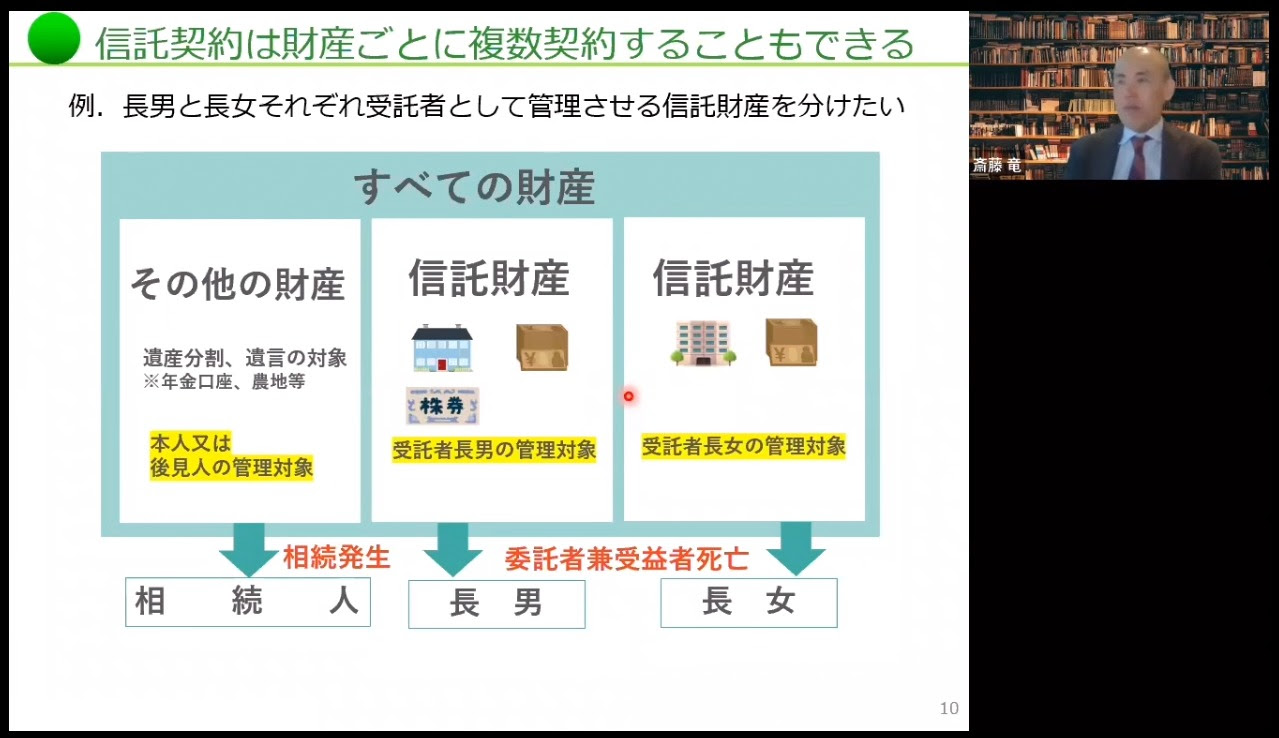

信託契約は財産ごとに複数契約することもできる

「信託契約はここまでやってきた通り1本の契約のことについて学んできました。しかし、委託者が父で長女と長男がいる場合、長女と長男にそれぞれ託す権利ごとに複数に契約することも実務上可能です。考えていかなくてはならないのは信託契約結ぶ際に、契約を複数にするか、一つにするかの論点が発生します。

ここの中で一点考える必要があるのが税務上の論点で、損益通算についてです。複数の所得を持っている場合、個人所得と不動産の所得は基本的に合算して申告することができます。こんな形で合算することで節税効果を生むのが

「損益通算」という仕組みなわけですが、家族信託ではこれはできません。

ですから、複数物件を所有するオーナーの家族信託を扱う場合、損益通算はできないので、以下ができません。

1)信託財産と個人財産の損益通算

委託者個人所有の財産と信託財産は「損益通算」ができません。

2)複数の信託契約の損益通算

年間の収支は信託契約ごとに完結させる必要があることから、A契約とB契約で定めたそれぞれの信託財産は「損益通算」ができません。

3)同じ信託契約内で複数の不動産を信託財産としている場合の損益通算

「損益通算」可能です。不動産所得の合計が赤字になってしまった場合、繰越して翌年以降のいずれかの黒字と相殺はできません。すでに勉強してきた論点になりますが、ここは超重要なので覚えておきましょう。数字を出して解説していくと・・・」

複数信託を選択する場合、出てくる論点は損益通算や利益相反などポイントをかいつまんで解説しております。「財産管理を複数にして管理を明確にしたい」という希望からどんな契約書ができるのか、引き続き斎藤は信託契約書への記載への注意点を事例を交えながらお伝えしました。

複数信託の受託者の財産管理指針

「複数受益者がいたり、それぞれ別々の信託契約の受託者となった場合は、誰の財産、どこの信託財産から経費を支払うのか不明瞭になってしまうケースがあります。

私も顧客の要望で作ったりするのは、

●複数受益者のいずれが負担するか明らかな費用

⇒各信託財産から出す

●複数受益者の生活費など共有経費や請求先区別が不明瞭な費用

⇒父の信託財産から支払う

●そのほかの親族に対する扶養義務の範囲内での生活費の支出

⇒母の信託財産から支払う

他にも、信託金融財産が枯渇すると大変ですので、

●いずれかの信託金融財産の残額が金???円以下となった場合

⇒他信託の金融資産の残額が金???万円以下になるまでは、当該信託財産から支払う

など、複数信託契約を持つ場合は、財産の管理指針を契約書の条項に盛り込もうと思うと膨大になってしまう際は別紙での作成をオススメします。後日内容を変更したい時など柔軟に対応もできますしね。こういうようにして・・・」

と言った形で話は進みます。今回事例をもとに3つの信託契約書について解説をしております。パターン別に解説していますので、是非チェックをしてくださいね。

本講座は、超実務的なセミナーになります。契約書をベースに、条項の定め方で注意するポイントや考え方を学ぶことができる内容となっています。これから実務に携わる方も、契約書作成に不安があって勉強されたい方にもオススメできます。

もし、興味がある方はこちらの動画を見れば内容を押さえてられると思います。「一括申込」をしていただければ、

第一回目からのすべての過去動画を視聴することができます。勉強されたい方は下記からチェックしてください。

☆ LFT会員になれば、過去の50以上の定例会動画を視聴できます!☆

1)定例会や以下のセミナーはすべて何度も受講可能!

2)過去リーガルエステートが開催してきた50以上のセミナーが見放題!

3)リーガルエステートが使っている 家族信託・生前対策の営業・受任ツール使い放題!

※今回配布している提案者も含まれています。

詳細はこちら >> https://s-legalestate.com/lft