みなさん、こんにちは。生前対策・家族信託コンサルタント司法書士の斎藤です。

久しぶりに、今年の初めに僕が士業・専門家向けに執筆した書籍“ゼロから始める「家族信託」活用術”のAmazonレビューを確認したところ、51件のカスタマーレビューをたくさんの方からいただき、評価の平均も★4.5と多くの★をいただいていることに気付き、感謝の気持ちでいっぱいです(^^)

同業をはじめ、多くの士業・専門家の方に役立てればと思い、執筆し始めたのですが、半年くらい、悪戦苦闘、出版社との方からの愛のあるダメ出しで、苦労したのですが、その甲斐がありました。

今回は、僕が出版前の原稿(ゲラ)の第1遍「事業承継等の問題点とその背景」を公開したいと思います。ここからダメ出し、修正、各種表、データの編成という作業をしてきました。

当初の原稿(ゲラ)なので、誤字脱字があったり、書籍版の表現と一部違っていたりして、今思い起こすと、あの時の執筆に焦っていた気持ちを思い起こします。

斎藤は、こんな感じで書籍化していったんだなと読み物として、あと書籍版との間違い探しとしても(笑)使ってみてください。みなさんの今後の活動のきっかけになれば幸いです。

それでは、どうぞ。

目次

はしがき

本書は、詳細な信託法の説明等は他の専門書に委ねつつ、家族信託業務を志す士業、不動産コンサルタント等の専門家の皆様が、信託業務を、依頼者から受任し、円滑に業務を遂行するために知っておくべき、提案の心得、業務手順等を解説しました。いわば、専門家のための家族信託の提案についての実務書となります(家族信託は、一般社団法人家族信託普及協会の登録商標です)。

家族信託業務を受任して、依頼者に満足していただく法務サービスを提供するには、知識の他に、実務経験が欠かせません。家族信託の知識を解説する学術的な専門書は数多くありますが、法律、税務、そして実務に基づく具体的な提案方法を記載している書籍は数少ないのが現状です。

信託実務については、まだ判例もでていない中、導入を見合わせている専門家の方も多いと思います。しかし、NHKやバラエティ番組で取り上げられるほど、時代のニーズは高まってきています。士業、専門家として、手続代行でご飯を食べていける時代は終わりました。今後も手続代行業務はAIに取って代わられる流れは加速してくでしょう。

私たち専門家も、手続代行業務から、依頼者ひとりひとりのニーズに合わせた提案を行なう専門家として進化していかなければなりません。今こそ、専門家としての、力量が試される時なのではないでしょうか?

家族信託業務では、生前対策における専門家としての法務税務の知識に加え、コンサルティング力が必要になります。本書を一読すれば、家族信託業務の「パターン」についての概要が把握できます。

このパターンを習得し、実務にあたり、コンサルティング力を磨いていくことで、AIでは出来ない専門家としての業務を行なうことができると、私は信じています。

家族信託は、制度そしてまだ導入されたばかりであるため、法務・税務の解釈がまだ確定していない部分が多くあります。そのため、これから家族信託を扱っていく専門家が信託をどのように取り扱っていけばいいかという指針になるもの、そして信託組成にあたって、気をつけるべきポイント、間違ってはいけない事項は何か、ということを念頭に置き、解説しております。そのため、まだ解釈・取扱が明らかとなっていない信託に関する融資の取扱の部分などについてはあえて説明を割愛し、当該部分はこれからの実務の動向に委ねたいと思います。

もっと実践的に家族信託や生前対策の具体的な提案方法を勉強していきたいという方は是非、私の事務所で主催している勉強会、講座に是非参加ください(※詳しくは事務所HP参照ください)。一緒に研鑽し、提案能力を高めていきたいと考えております。

本書がきっかけで、家族信託を駆使して、依頼者の生前対策全般の心あるコンサティングができる、士業、コンサルタントが誕生し、幸せな相続対策を行なえる家族が増えることが、私にとってこの上ない喜びです。本書執筆にあたり、税務研究会奥田様にご指導いただきました。更に、税理士法人オフィスオハナ吉野先生にも信託税務につういての監修につきご協力いただきました。皆様方に深い感謝を込めて御礼申し上げます。

執筆する時間を作ってくれた事務所スタッフ、そして家族に感謝いたします。

平成29年12月 斎藤竜

第1編 家族信託の概略

1.事業承継等の問題点とその背景

(1)超高齢化社会の日本

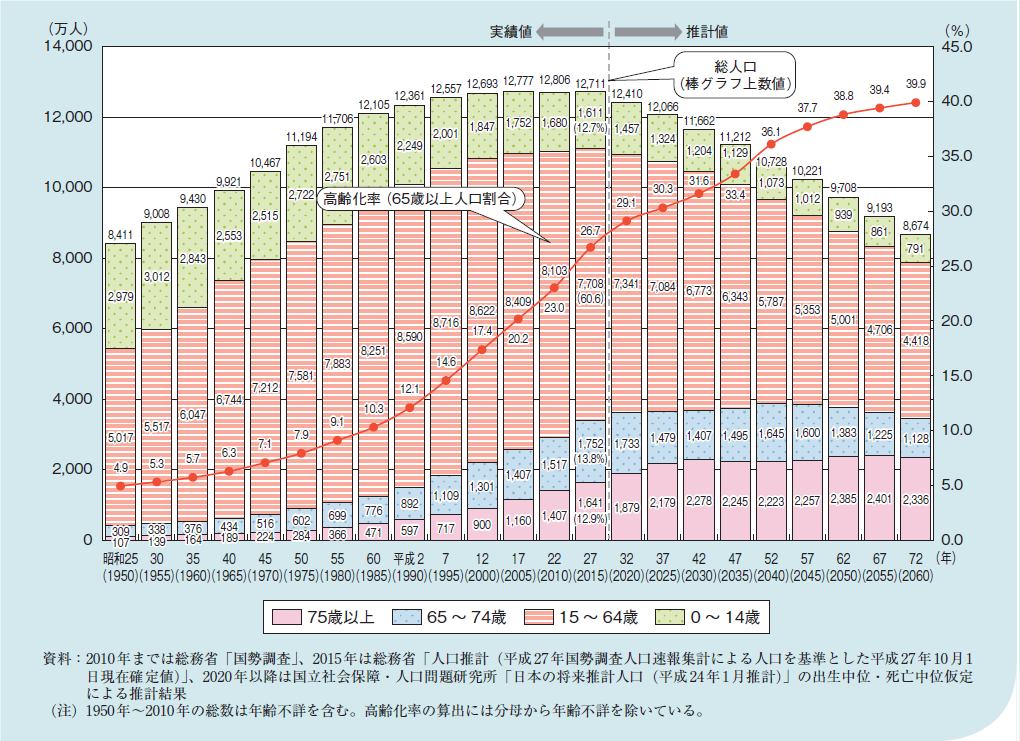

我が国の総人口は、平成29(2017)年7月1日現在、1億2675万人です。そのうち65歳以上の高齢者人口は、3477万人となり、 総人口に占める割合(高齢化率)は26.4%と なっております。

我が国の総人口は、平成29(2017)年7月1日現在、1億2675万人です。そのうち65歳以上の高齢者人口は、3477万人となり、 総人口に占める割合(高齢化率)は26.4%と なっております。

また、平均寿命は、平成28(2016)年現在、男性80.98年、女性87.14年と、前年に比べて男性は0.23年、女性は0.15年上回っています(厚生労働省平成28年簡易生命表)。今後、男女とも平均寿命は延びて、平成72(2060)年には、男性84.19年、女性90.93年となり、女性は90年を超えると見込まれています。(内閣府 平成28年度高齢社会白書より抜粋)。また、家族関係の多様化により、子供がいない夫婦、高齢者同士の再婚等、従来の相続対策では対応できないケースが増えてきています。

~内閣府発表「平成28年度版高齢者白書」より引用~

平成27年の改正相続税法施行により、相続税の基礎控除額が「5000万円+法定相続人の数×1000万円」から「3000万円+法定相続人の数×600万円」に引き下げられたことに伴い、今まで、相続時の遺産分割対策(財産承継先)と相続税対策は、相続時の財産評価をいかに下げるのかということを主眼に行われてきました。

これは、元気なときに相続時を意識して生前対策を行っていくことを目的としていたため、、本来、重視すべき遺産分割対策とその前の財産管理対策が軽視される傾向があったともいえます。医療技術等の進歩により平均寿命は延びて長寿化となっている反面、認知症の問題が生じてきています。介護等の問題だけではなく、契約などの際に、法律上必要とされる判断能力がない状態であり、所有する財産の処分、活用を行えなくなってくる不健康寿命も長寿化しているとも言えます。

相続税対策も当然検討していかなければならないのですが、それと同時に生前の財産管理と遺産分割対策も併せて行わなければならない状況となっています。

(2)今までの資産承継、財産管理対策と弱点

遺産分割対策と生前の財産管理対策については、以下のようなものが挙げられ、それぞれの制度には下記のようなメリットとデメリットがあります。

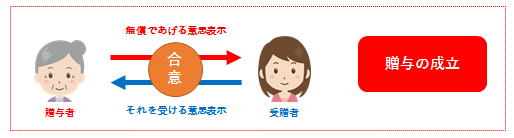

① 生前贈与

無償で財産を「あげる」と「もらう」というお互いの意思表示により成立する契約です(民法549)。贈与者の贈与の申込みに対して受贈者の受け取るという承諾があって、初めて贈与契約が成立します。そのため、親が生前から子供名義の通帳にコツコツと入金し積み立てていた預金(名義預金)は、親と子との間で「贈与する」という意思表示がないため税務上、贈与として認められません。

生前贈与は、元気な時に財産を希望する人に承継させることができることから、認知症リスクを考えた場合、早めに子に財産を承継し管理させたい、共有になっているため財産を単独所有にしたい、といったことに対応できる便利な制度なのですが、不動産、自社株式など高額な財産については、贈与税、不動産取得税、登録免許税などが高く、実際に活用するには難しい面があります。

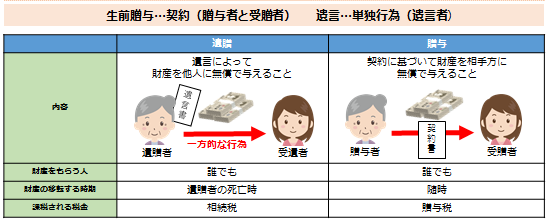

② 遺言

遺言者が単独で法律で定められた方式で作成する方法です(民法960)。生前贈与と異なり、契約ではなく遺言者の単独行為です。法律で定められた事項について遺言者の死亡により効果が発生します。法定相続人の遺産分割協議によらず、自分が亡き後の資産承継先を生前に決めることができます。また、遺留分減殺請求が行われた場合、どの財産から対象にしていくのかといった順序指定等(民法1034)、遺言でしかできない事項も定められています。

遺言は本人が亡き後の資産承継について決めることができる制度ですが、あくまで本人の遺言であるため、二次相続以降の妻や子等の第三者まで効力を及ぼすことはできません。もし、遺言で二次相続以降の承継先を決めたいのであれば、妻や子にも協力して遺言を作成してもらう必要があります。

遺言は死亡により効力が発生するため、生前には効力は生じません(民法985①)。

本人が認知症になってしまうと、遺言があっても財産の管理(不動産や自社株式の管理、売却、議決権行使等)ができなくなります。また、生前であれば遺言はいつでも撤回、書換えができるため(民法1022)、元気なときに作成した遺言も亡くなる直前に、悪意ある親族が本人の遺言の書換えをするリスクなどもあるため、後継者の立場からすると不安が残ります。

遺言と遺言作成後の不動産の処分や預貯金の払戻しなどによる生前処分行為が抵触した場合には、作成した遺言を撤回したものとみなされます(民法1023②)。遺言は遺言者の死亡によって効力を生じるため、その死亡前にした生前の行為のほうが当然に優先されるからです。また、遺言の存在を知らずに後述する成年後見制度を利用すると、遺言で定めた長男に相続させるとした自宅や特定の銀行の預金口座が、成年後見人による財産管理による自宅の処分、預貯金口座の解約の結果、長男に財産が相続されなくなる可能性もあります。

こうしたことから、遺言は生前に作成しておいても、本人の死亡時までは確定的に効力を有するものではありません。

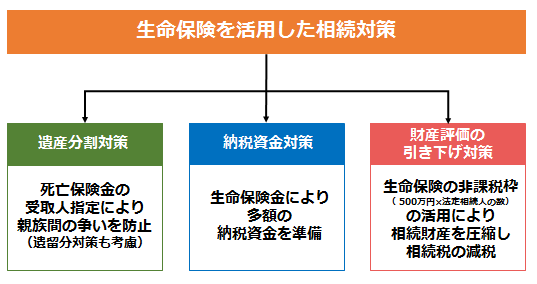

③ 生命保険

被保険者である本人の死亡により、受取人である相続人に死亡保険金として財産を承継させる方法です。一般的には、契約者親、被保険者親、受取人相続人とする終身一時払い生命保険を活用して対策をとります。生命保険は、受取人指定がされているので、遺産分割協議を経ることなく特定人に財産を承継させることができるという遺言と同じ財産承継機能があります。遺言で定めた財産と異なり、生命保険金は受取人固有の財産であり、遺産分割、遺留分減殺請求の対象となりません(最判平成16年10月29日)。

また、生命保険には相続税の非課税枠(500万円×法定相続人の数)があるため、遺産分割対策、納税資金対策、相続税対策で活用することができる便利な活用方法です。

生命保険金という言葉の通り、対象財産が金銭のみであることから、不動産や自社株式などは対象にすることはできないため、遺言やこれから紹介する家族信託などの制度と併用する必要があります。また、遺言の撤回と同じく解約や受取人変更されるリスクはあります。

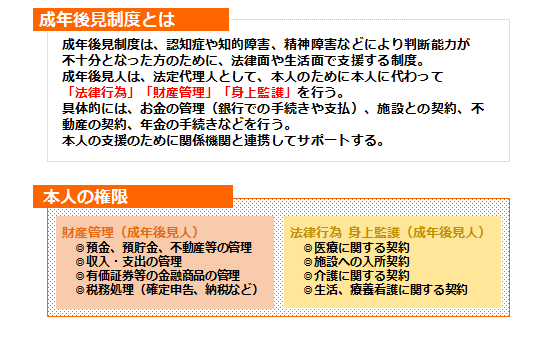

④ 成年後見・任意後見制度

成年後見制度とは、認知症や知的障害、精神障害などにより、本人の意思判断能力が不十分となった方のために支援する制度です。成年後見人は、本人のために「法律行為(各種契約)」「財産管理」「身上監護」を行います。具体的には、預貯金の管理(銀行での手続きや支払い)、施設との契約、不動産の契約、年金の手続きなどです。本人のために、関係機関と連携して支援します。

成年後見制度は、意思判断能力が既に低下してしまっている場合に利用する法定後見制度(家庭裁判所が職権で成年後見人を選任します)と、本人が元気なときに、将来の意思判断能力低下に備えて、信頼できる人に後見人となることを頼む任意後見制度があります。

いずれも家庭裁判所の監督のもと、本人の生活支援、福祉等のために財産管理を行う制度であるため、基本的に相続人や家族にとってメリットのあるような行為、例えば相続対策としての生前贈与、生命保険契約、投資商品の購入、資産の組換え、借入れなどはできません。

〈参考・成年後見制度の問題点〉

現代社会において、認知症は社会問題となっています。

医療や介護の問題はもちろんのこと、民法上、意思判断能力がない方の行った行為は本人保護のため無効とされています。昨今は、振り込め詐欺など高齢者を狙った犯罪が増加しているため、金融機関などでの本人確認が厳格になりつつある中、本人の意思能力喪失(認知症等)で、下記のような財産の管理・処分などができなくなり、財産の所有者のための積極的な財産の運用ができなくなります。

・各種契約行為(暦年贈与や金銭消費貸借契約、アパート等の建物建築請負契約等)

・自宅やアパートなど、不動産の売却、賃貸、管理、建替え

・預貯金の引出しや振込、有価証券(株・投資信託)の売買

・自社株の議決権行使や売却など

そのため、認知症になってしまった後の対策の一つとして、成年後見制度が活用されています

成年後見制度は、認知症や知的障害、精神障害などにより意思判断能力が不十分となった方のために、先述したとおり法律面や生活面で支援する制度です。

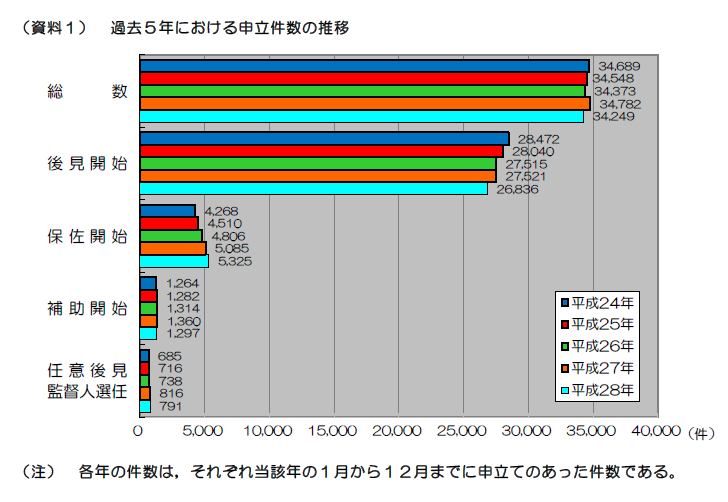

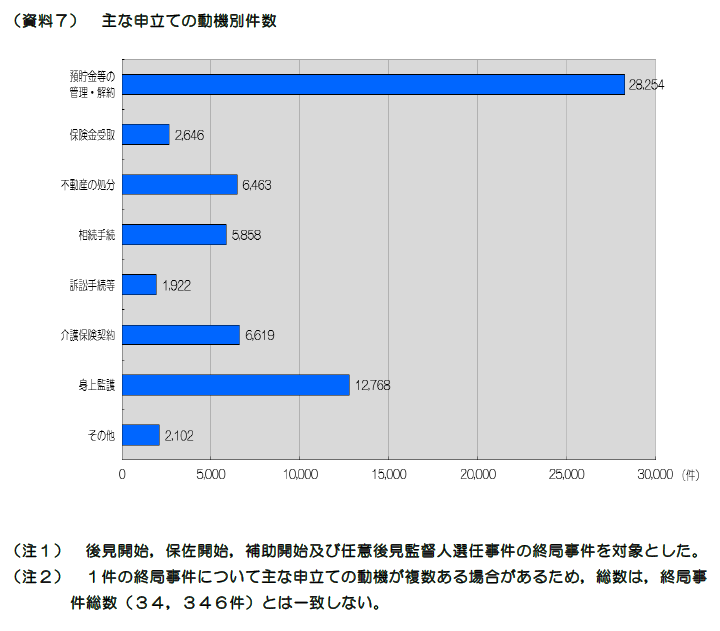

厚生労働省が平成26年に発表した資料によると、平成24年の時点で認知症有病者数は約462万人と推計されています。成年後見制度の利用件数については、家庭裁判所の資料によると平成24年から28年にかけて毎年3万4,000件弱で推移しています。推定認知症有病者数から見ても、成年後見制度の利用件数がそれほど多いとは言えません。申立ての動機も「預貯金の管理・解約」が一番多く、本人の財産管理がきっかけで申立てに至ったことがわかります。

(最高裁判所事務総局家庭局 成年後見関係事件の概況-平成28年1月~12月-から引用)

しかしながら、認知症になってしまった後の対策として成年後見制度の適用を検討する場合、下記のような理由で利用をためらい、断念することが多くあります。

① 成年後見人は、本人の財産を相続対策などのために運用することや、家族のために本人の財産(預貯金、不動産)を使用すること、家族(子、孫)などに贈与(お年玉、お小遣い)・住宅取得のための貸付けをするなどは、原則として認められない(資産凍結)。

② 財産管理を家族だけで行うことができず、家族以外の第三者が本人の通帳等の管理をする可能性がある。

※成年後見人は家庭裁判所が職権で選任します。近年、成年後見人の不祥事事件が増えており、家族関係が複雑な場合や本人に一定の財産がある場合など、申立ての際に立てた候補者以外の専門職など第三者を成年後見人にする運用が平成28年でみると約7割と一般的になっています。

(最高裁判所事務総局家庭局 成年後見関係事件の概況-平成28年1月~12月-から引用)

③ 成年後見人の報酬は、裁判所が決定し、原則本人の能力が回復するまで又は亡くなるまで続くので、累計すると高額な報酬がかかる。

※ 成年後見人の等の報酬のめやす(東京・横浜家庭裁判所の場合(平成29年6月現在))

財産額(預貯金や有価証券の合計額)に応じて1,000万円以下月額2万円、1,000万円超5,000万円以下月額3~4万円、5,000万円超5~6万円、その他付加報酬(居住用不動産の売買、遺産分割調停等)がかかります。例えば、金融資産5,000万円超の方が成年後見人就任後10年間生存した場合、月5万×12か月×10年=約600万円の後見報酬が必要となります。

④ 自社株式のオーナーの場合、取締役の欠格事由(成年後見、保佐)に該当し、退任してしまい、経営に関係のない第三者の成年後見人が議決権を行使する事態となってしまいます。

⑤ 任意後見制度を活用した場合は信頼できる人に任せることできるが、第三者である任意後見監督人が就任し、後見業務は任意後見監督人に定期的にチェックされます(資産凍結)。また、成年後見人と同様に任意後見監督人の報酬は、裁判所が決定します。

上記のように、認知症になると、たとえ家族であっても自由に財産の管理や処分をすることができなくなり、本人が判断能力を回復するか、亡くなるまで資産を動かすことができなくなります。

本日はここまで

続きは、本ブログ、メルマガ、Facebook等で後日公開します。ご興味ある方は是非登録ください。

リンク先は「メルマガ」「Facebook」のワードに貼っておきます(^^)/

Facebookで友達申請される方は、「ブログ見た」とコメントください。友達承認させていただきます。

もっと家族信託を勉強したい方はコチラもおすすめです

下記、僕が講師を務めるセミナーCD、DVDになります!家族信託を勉強したい方にオススメですので、確認してみてくださいね。

>>『まずはここから取り組む!家族信託の第一歩』<<

>>『士業・専門家のための家族信託の4類型と活用術』<<

>>『家族信託実践講座 契約書の作成と登記』<<

>>『家族信託の提案書付き!事業承継対策での活用と提案』<<

書籍を題材に動画コンテンツをつくりました

家族信託は資産承継における認知症対策として、また成年後見制度でサポートしきれない部分を補う財産管理の手法の一つとして注目されています。

リーガルエステート代表斎藤竜が執筆した<士業・専門家のためのゼロからはじめる「家族信託活用術」>を題材にし、家族信託の理解度を深め、法務面・税務面からその制度のメリット、デメリット、リスクなど押さえておくべきポイントをつかみ、最終的に家族信託の専門家として顧客に説明・提案・設計ができるよう活用事例を解説したセミナーを動画コンテンツにしました。

セミナーの中では今回の記事の中で紹介した信託報酬の定め方や具体的な提案方法、そして、提案書の雛形など実際に使っているツールも公開しています。ご興味のある方は、下記ページで詳しい内容を紹介しているので、是非確認してみてください。

家族信託の基礎から応用、そして提案・受任までのポイントをつかめる

ゼロからはじめる「家族信託」活用術【基礎編・応用編】

★セミナー内容★

- 法務・税務面で必ず押さえなければならない家族信託の活用ポイントとは

- 顧客が望む家族信託の設計と活用方法について書籍を元に事例形式で解説!

- 出口戦略を考えた信託の終了事由の設定方法を考える

[otw_is sidebar=otw-sidebar-1]