信託財産に自宅やアパートなど不動産が含まれている場合には、信託契約で定めた帰属権利者に信託不動産を帰属させる名義変更登記手続きが必要です。その中でも、登記手続の取り扱いが明確となっていなかったのが、相続人の一人である”受託者個人”を帰属権利者と定めた場合の登記手続きでした。

これまで、この登記手続きについて、誰を登記申請の当事者とするべきか、財産が帰属される帰属権利者兼受託者だけでよいのか、受益者の相続人の全員の関与が必要なのか、法務局によって異なる取り扱いがされてきており、弊社にて、多くの方の協力を得ながら、法務局、法務省に対して改善を要望してきました。

そして、令和6年(2024年)1月10日に、ようやくこの登記事務の運用がついに、明確化されました。

今回の記事のポイントは下記の通りです。

- 令和6年(2024年)1月10日から、一代限り信託における受託者兼帰属権利者の信託終了時の登記が全国の法務局で受託者単独申請ができる旨が明確化された

- 信託終了事由発生後、清算受託者は清算後に信託契約で定めた帰属権利者に信託財産を引き渡す

- 信託終了後に信託財産に不動産がある場合には、帰属権利者に対して信託不動産の名義変更登記手続きをする

- 信託不動産の帰属権利者が受託者以外の第三者の場合は、所有権移転及び信託抹消登記する方法で行う

- 令和6年(2024年)1月10日以降は、相続人のうちの一人を受託者である帰属権利者とする場合には、受託者個人を受益者とする受益者変更登記の申請後、受託者の固有財産となった旨の登記を行う

- 受益者の変更登記、受託者の固有財産となった旨の2つの登記では実質受託者単独申請による登記が可能

- 受託者の固有財産となった旨の登記は登録免許税法第7条第2項の要件を満たせば軽減措置の適用を受けることができる

- 受託者の固有財産となった旨の登記では登記識別情報が発行されないため、信託登記時の登記識別情報の保管が引き続き必要となる

信託終了後に行う清算手続きと明確化された令和6年(2024年)1月10日法務省民二第17号文書による受託者個人を帰属権利者と定めた場合の登記手続きの取り扱いについて解説します。

目次

信託終了後に行う清算手続きとは?

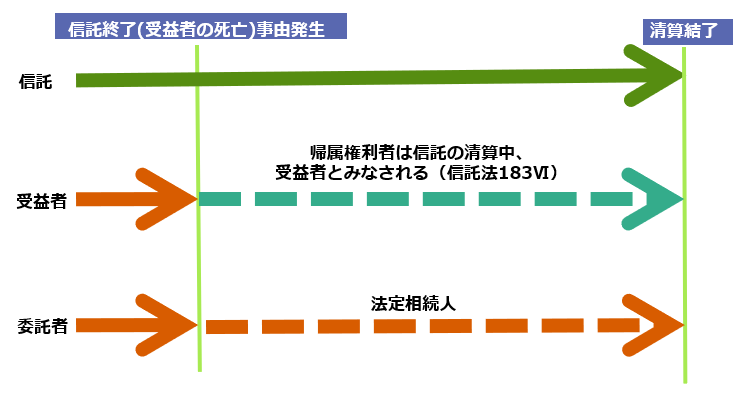

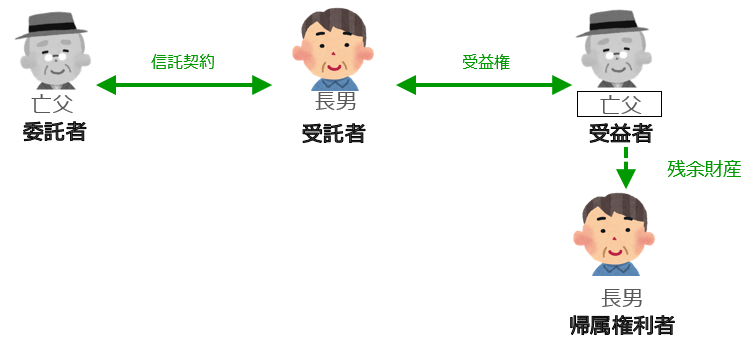

家族信託の終了事由が発生した場合には、信託が終了した時以後の受託者(清算受託者)は、信託財産に属する債権の回収や債務の支払いをします。これらの手続きを経たうえで、帰属権利者等に対して残余財産を引き渡すことになります(信託法177条)。

信託法上、残余財産は下記の順序で帰属します(信託法182条)。

第1順位 信託行為において指定された者(帰属権利者・残余財産受益者)

第2順位 上記定めがない場合は、委託者又はその相続人その他の一般承継人

第3順位 上記により定まらないときは、清算受託者

帰属権利者等の定めがなければ相続人、清算受託者に信託財産は帰属されますが、帰属権利者を定めている信託契約がほとんどのため、実務上は帰属権利者に信託財産を引き渡すことになります。

帰属権利者と残余財産受益者の違いとは

帰属権利者は、信託契約において残余財産の帰属すべき者として指定された者をいいます。これに対して、残余財産受益者とは、信託契約において残余財産の給付を内容とする受益債権にかかる受益者として定められた者をいいます(信託法第182条)。

(残余財産の帰属)

第百八十二条 残余財産は、次に掲げる者に帰属する。

一 信託行為において残余財産の給付を内容とする受益債権に係る受益者(次項において「残余財産受益者」という。)となるべき者として指定された者

二 信託行為において残余財産の帰属すべき者(以下この節において「帰属権利者」という。)となるべき者として指定された者

帰属権利者も残余財産受益者も、信託終了後に残余財産の帰属を受ける、給付を受ける、つまり受け取ると地位にあるとは同じです。ただし、違う点が1点あります。

残余財産受益者は、信託契約の効力がスタートしてから言葉の通り受益者の立場も有するのに対して、帰属権利者は信託契約終了前までは受益者としての何らの地位も有しません。帰属権利者は信託が終了し、清算手続きになって初めて受益者としてみなされ権利行使ができます(信託法第183条6項)。

(帰属権利者)

第百八十三条

6 帰属権利者は、信託の清算中は、受益者とみなす。

帰属権利者と残余財産受益者のどちらを採用すべきか?

残余財産受益者は信託の終了前から受益者としての権利行使ができるため、信託契約の変更や終了など信託に対して権利行使ができます。それに対して、帰属権利者は信託契約期間中は権利行使ができません。実務上、委託者と受益者が同一人である自益信託の形を採用していることが大多数を占めます。信託期間中から、財産を託した委託者兼受益者以外の、残余財産を受ける第三者が信託に介入するのは好ましくない場合には帰属権利者、関与させるべき場合には残余財産受益者として選択してください。

弊社では、遺言の活用と同じく、信託を託した当事者以外の第三者が介入すべきではないという判断から”帰属権利者”を採用しています。

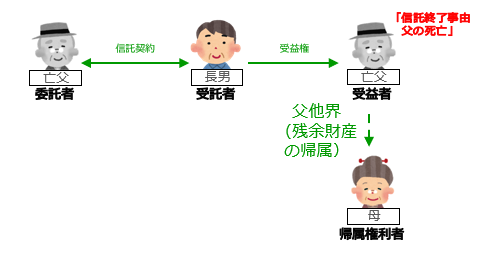

信託不動産の帰属権利者が第三者の場合は所有権移転及び信託抹消登記を申請する

信託の終了事由が発生した場合に、信託財産の中に不動産があるときは、清算手続きの終了後、信託契約の定めに従い、信託不動産を帰属権利者に所有権として引き渡すことになります。そのため、不動産については、受託者から帰属権利者等への名義変更登記手続き、すなわち、所有権移転登記及び信託抹消登記を同時に申請する必要があります(不登法第104条①)。

信託の抹消登記は受託者が単独で申請できますが(不登法第104条2項)、所有権移転登記は残余財産帰属権利者等が登記権利者、受託者が登記義務者として共同申請します(不登法第60条)。

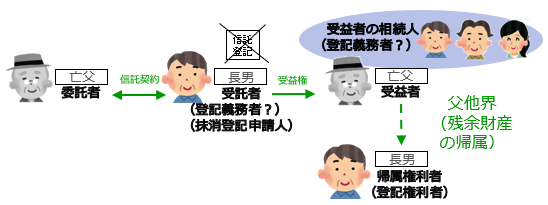

例えば、「受益者父の死亡」を終了事由、帰属権利者を母と定めたケースでは、母を登記権利者、受託者長男を登記義務者とする共同申請で帰属権利者を母とする所有権移転登記手続きをします。上記の図のケースでいうと信託登記は受託者である長男が信託登記を抹消し、これらの所有権移転登記と信託抹消登記は同時に申請します。

これまでの一代限り信託終了時の問題点

令和6年(2024年)1月10日法務省民二第17号文書が発出される前の信託終了時においては、法務局によって登記の取り扱いが異なるという問題点がありました。

信託終了時に信託不動産について受託者個人を帰属権利者として定めた内容となっている場合には、清算手続きを経て信託財産に属する不動産が受託個人の固有財産に帰属することになります。この場合の登記手続について法務局ごとに異なる2つの解釈による取り扱いが行われていました。

①所有権移転及び信託抹消登記

②受託者の固有財産となった旨の変更及び信託抹消登記

どちらの登記手続きで行うべきか、これまで法務省の通達等で取扱いが明確化されておらず法務局ごとに運用が異なり、見解も分かれている状況が続いていたのです。

所有権移転及び信託抹消登記

所有権移転及び信託抹消登記においては、登記簿上の所有者は受託者であることから、登記権利者兼義務者として実質受託者が単独申請で登記手続きができます。

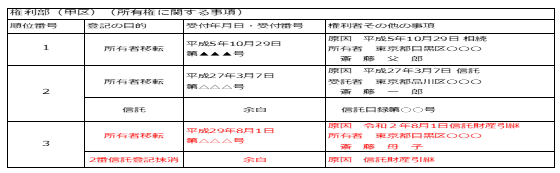

受託者長男を帰属権利者として定めた場合の登記の申請も通常通り、下記の内容で手続きができます。

【登記の目的】所有権移転及び信託登記抹消

【原因】所有権移転 令和4年3月1日信託財産引継

信託登記抹消 信託財産引継

【権利者】長男

【義務者】 (信託登記抹消申請人)長男

登録免許税も委託者の相続人に移転させるなど要件を満たせば、軽減措置が適用できるため1000分の4です。軽減措置の適用がない場合には1000分の20となります。登録免許税の軽減措置の適用の考え方については、下記の記事で詳しく解説しています。

受託者の固有財産となった旨の変更及び信託抹消登記

登記簿上の所有者が受託者であり登記簿上の所有者に変更(移転)がないため、所有権移転登記ではなく、権利の変更登記(受託者の固有財産となった旨の登記)をするという見解です。

この登記手続きでは、権利の変更登記を申請することになり、信託の登記の抹消と同時に申請する必要があります(不登法第104条①)。権利の変更登記は、受託者が登記権利者兼義務者となるのでなく、受託者が登記権利者、受益者が登記義務者となって共同申請するという特例が設けられています。そのため、受託者個人に帰属させる変更登記を申請する際、受益者が死亡しているため、誰が登記義務者となるのかという部分が問題となります。

登記の申請書は下記の通りとなります。

【登記の目的】受託者の固有財産となった旨の登記及び信託登記抹消

【原因】変更の登記令和2年8月1月信託財産引継

信託登記抹消 信託財産引継

【権利者】長男

【義務者】受益者(?)

(信託登記抹消申請人)長男

受託者の固有財産となった旨の登記で登記義務者の解釈

不動産登記法104条2項の登記義務者である”受益者”の解釈について、下記の2つの解釈が分かれ、法務局ごとに登記実務が異なるケースが発生していました。

・帰属権類者(信託法183条6項により、帰属権利者は、信託の清算中は受益者とみなされるなどを根拠)

・受益者の相続人全員(不動産登記法第62条による一般承継人による登記手続などを根拠)

受益者(登記義務者)を帰属権利者とする解釈では、受託者を登記権利者、帰属権利者を受益者として申請できる結論となります。この解釈では、受託者兼帰属権利者による実質単独申請ができることになるため、受益者死亡後の資産承継がスムーズに行えます。しかし、受益者の相続人全員(不登法62条)とする解釈においては、受益者の相続人全員の印鑑証明書と実印がなければ登記手続きができないという問題が発生します。

不動産登記法

(一般承継人による申請)

第六十二条 登記権利者、登記義務者又は登記名義人が権利に関する登記の申請人となることができる場合において、当該登記権利者、登記義務者又は登記名義人について相続その他の一般承継があったときは、相続人その他の一般承継人は、当該権利に関する登記を申請することができる。

相続後の資産承継対策として信託しているにもかかわらず登記義務者として相続人全員の印鑑証明書が必要となると法定相続人全員の協力を得なければいけなくなるため、資産承

継対策として意味をなさないことになってしまいます。

登録免許税は実質的に所有権の移転の登記であることから1000分の20となり、委託者の相続人に移転させるなど軽減措置の要件を満たせば1000分の4となります。また、登記申請においては、登記義務者である受益者については登記識別情報の提供を要しないとされています(不登法104条2項)。

受託者の固有財産となった旨の登記では誰が登記義務者となるか?

過去、とある法務局では受益者の相続人全員が登記義務者となるため、受益者の法定相続人全員を登記義務者とする登記するように指摘を受けたこともあります。相続後の資産承継対策として信託しているにもかかわらず登記義務者として相続人全員の印鑑証明書が必要となると法定相続人全員の協力を得なければいけなくなるため、資産承継対策として意味をなさないことになりかねません。

受益者の相続人を関与させてしまうと、行政手続きによる相続問題を誘発してしまう

これまで、受託者個人を帰属権利者として場合の登記手続きについて明確な先例、通達がないため実際に登記申請を行う際には法務局ごとに取り扱いが異なるという問題が発生していました。複数の信託不動産を管理する信託スキームにおいて、一部の不動産を管轄する法務局では移転登記、または固有財産となった旨の登記でも実質受託者のみの単独申請ができるが、一部の不動産は受益者の相続人全員が登記義務者となるということが発生しねない状況です。

私のクライアントでも、信託不動産の遺産評価額について相続人間で意見の相違があり、信託不動産を取得しない相続人の協力が得られない可能性があるという事案も発生しました。信託法上、所有権は受託者である帰属権利者が確定的に取得するため、不満がある相手方相続人の代理人弁護士に説明し争っても意味がないことを、弁護士を通じてその協力を得たこともあります。

信託法第183条第6項により、帰属権利者は信託の清算中は受益者とみなされます。これにより、帰属権利者は、信託の終了後の実質的な受益者となり、そして、清算手続きを経て帰属権利者が確定的に所有権を取得します。しかし、登記手続きでは相続人の関与を求められ相続人のうちに反対意見がある、行方不明者がいる、判断能力が無い者がいる場合には、手続きができない、裁判手続き、不在者財産管理人、成年後見制度の利用が必要となる問題が発生しかねない問題がありました。これは、国民に相続問題を誘発しかねない、そして、全国の信託専門家の普及活動を阻害しかねない問題です。

この問題の解決のため、2023年6月から弊社にて活動を行い、司法書水河合保弘先生をはじめ、ここでは名前を挙げることはできませんが、多くの先生、法務局登記官、法務省民事第二課の方の協力、尽力を得て関係各所に問題共有いただくことがででき、この度、受託者のみの単独の手続きで申請できるという内容の令和6年(2024年)1月10日法務省民二第17号文書発出に至りました。

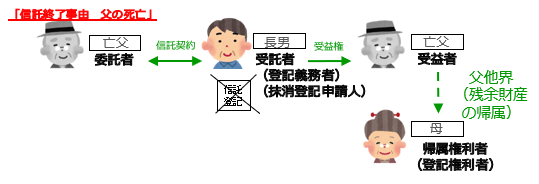

受託者個人を帰属権利者と定めた場合には、受益者変更登記と受託者の固有財産となった旨の登記を申請する

令和6年(2024年)1月10日法務省民二第17号文書では、受益者死亡による信託不動産の引き渡しについて相続人の一人である受託者が帰属権利者となる登記では、下記の取り扱いを行うことが示されました。

・受託者兼帰属権利者を受益者とする受益者の変更登記を受託者が申請(不登法第103条1項)

・受託者の固有財産となった旨及び信託抹消登記を受託者が申請する(不登法第104条2項2号)

・受託者の固有財産となった旨の登記でも要件満たせば登録免許税法第7条第2項の軽減措置が適用される

これまで、法務局ごとに異なる取り扱いが統一されることになりました。以下、解説します。

照会回答内容(令和6年(2024年)1月10日法務省民二第17号より引用)

信託財産を受託者の固有財産とする旨の登記の可否について(照会)

下記事例において、委託者兼受益者Aが死亡したため、受託者Bから、受益者をBとする旨のB作成の報告的登記原因証明情報が提供された上で、受益者の変更登記の申請がされるとともに、登記権利者を受託者B、登記義務者を受益者Bとする不動産登記法(平成16年法律第123号)第104条の2第2項の不動産に関する権利が信託財産に属する財産から固有財産に属する財産となった旨の登記の申請がされたところ、信託目録の記録からBが受益者とみなされることが明らかであるため、当該受益者の変更登記の申請は受理することができ、また、当該受益者の変更登記によって登記記録上の受託者及び受益者がいずれもBとなることから、信託財産を受託者の固有財産とする旨の登記の申請についても受理することができるものと考えますが、いささか疑義がありますので照会します。併せて、信託財産を受託者の固有財産とする旨の登記申請に係る登録免許税については、登録免許税法(昭和42年法律第35号)第7条第2項が適用されると考えますが、この点についても御教示願います。

事例内容

記

信託財産は不動産のみであり、以下のとおり、登記名義人を受託者Bとする所有権の登記がされている。

・委託者A

・受託者B(BはAの相続人の一人である。)

・受益者A

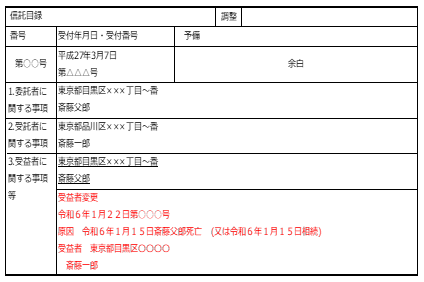

信託目録

信託目録に次の記録がある。

ア 委託者Aが死亡した場合には、信託が終了する。

イ 委託者の死亡により信託が終了した場合の清算受託者及び残余財産帰属権利者は、信託終了時点における受託者とし、その者に給付引渡すものとする。

回答

信託財産を受託者の固有財産とする旨の登記の可否について(回答)

令和5年12月22日付け2不登1第16号をもって照会のあった標記の件については、貴見のとおりと考えます。

事案の当てはめ

一般的な家族信託の内容を想定しています。具体的に家族関係を当てはめて考えると次の通りです。

・委託者:父

・受託者:長男

・受益者:父

・信託終了事由:父の死亡

・帰属権利者:帰属権利者

以下、個別に要件を確認していきます。

受託者兼帰属権利者を受益者とする受益者の変更登記を受託者が申請

委託者父死亡により、受益者父から帰属権利者長男に信託目録の受益者を変更する登記を、受託者長男が作成した登記原因証明情報を提供したうえで受託者長男が申請します。この受益者変更登記は不動産登記法第103条1項にもとづき受託者長男の単独申請で申請可能です。

登記申請時に提供する登記原因証明情報も受託者が受益者が変わったことを報告する報告的登記登記減証明情報(受託者のみの記名押印で可)を作成すれば足り、受益者父の相続人の関与を受けることなく、受益者変更登記申請も提供する登記原因証明情報も受託者のみで作成、申請可能です。

受託者の固有財産となった旨及び信託抹消登記を受託者が申請する

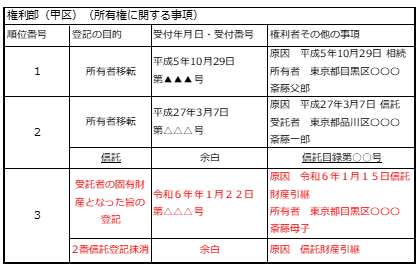

当初の受益者(父)死亡による受益者の変更登記(父→長男)を申請した後、不動産登記法第104条の2第2項にもとづき、不動産の所有者を受託者(長男)から帰属権利者(長男)への変更する受託者の固有財産とする旨の登記を申請します。一部の法務局では、受託者(長男)から帰属権利者(長男)への移転登記の方法が認められていましたが、今後は、受託者の固有財産となった旨の登記に今後は統一されます。

この信託財産を受託者の固有財産となった旨の登記は、上記の受益者変更登記の申請後は、受託者と受益者ともに長男となるため、受託者兼帰属権利者である長男の作成した登記原因証明情報を提供したうえで、単独申請の登記が可能となります。

何故、受益者の変更登記を申請する必要があるのか?

相続人の全員の関与なく手続きが可能とする要望の過程で、前提登記の受益者変更登記の申請が必要かという論点がありました。受託者の固有財産となった旨登記における不動産登記法第104条の2第2項の登記義務者である”受益者”の解釈について、障害となったのが不動産登記法第62条の一般承継人による登記です。

不動産登記法

(一般承継人による申請)

第六十二条 登記権利者、登記義務者又は登記名義人が権利に関する登記の申請人となることができる場合において、当該登記権利者、登記義務者又は登記名義人について相続その他の一般承継があったときは、相続人その他の一般承継人は、当該権利に関する登記を申請することができる。

信託目録上の受益者が亡父のままであると、実態法上は帰属権利者である長男が不動産の所有権を取得するものの、不動産登記記録上において受益者が亡父のままで登記されていると、不動産登記法第62条の一般承継人による登記の適用を受けるため、亡父の相続人全員の関与が必要となってしまうという問題がでてしまいます。

そのため、受託者の固有財産となった旨の登記を実質、受託者兼帰属権利者の長男の単独申請でするためには、前提として①受益者の変更登記をし、②受託者の固有財産となった旨の登記を申請するという2段階のプロセスを経ることになったのです。

登録免許税の軽減措置(0.4%)の適用が可能

信託財産を受託者の固有財産とする旨の登記申請に係る登録免許税については、実質変更登記であるため、登録免許税法(昭和42年法律第35号)第7条第2項の要件である、”信託による財産権の移転の登記”に該当するのかという論点もありました。

登録免許税法

(信託財産の登記等の課税の特例)

第7条

2 信託の信託財産を受託者から受益者に移す場合であつて、かつ、当該信託の効力が生じた時から引き続き委託者のみが信託財産の元本の受益者である場合において、当該受益者が当該信託の効力が生じた時における委託者の相続人(当該委託者が合併により消滅した場合にあつては、当該合併後存続する法人又は当該合併により設立された法人)であるときは、当該信託による財産権の移転の登記又は登録を相続(当該受益者が当該存続する法人又は当該設立された法人である場合にあつては、合併)による財産権の移転の登記又は登録とみなして、この法律の規定を適用する。

これまでは、受託者の固有財産となる旨の変更登記の登録免許税について、登録免許税が不動産1個につき1,000円なのか、1000分の20となるのか、1000分の4となるのか、法務局によって異なる取り扱いがされていました。

受託者以外が帰属権利者となる場合の所有権移転登記についての登録免許税は1000分の20であり、登録免許税法第7条第2項に定める要件を満たせば、税率は1000分の4となります。受託者の固有財産となる旨の変更登記は、実質的には信託財産から受託者の固有財産への権利の移転と考えられるため、登録免許税は不動産1個につき1,000円ではなく、不動産の価格の1000分の20が適切です。また、権利の移転の実質を有するという点から、この変更登記においても登録免許税法第7条第2項の要件を満たせば、登録免許税率は1000分の4とすべきです。

そこで、この解釈を統一的に運用できるよう要望をし、今後は登録免許税法第7条第2項の要件を満たせば、登録免許税率は1000分の4となることが統一されました。

受託者の固有財産となった旨の登記では、登記識別情報は発行されない

受託者の固有財産となった旨の登記における受託者に対する登記識別情報の通知についても2つの取り扱いがありました。それは、受託者への通知を不要とするもの、もう一つの見解は通知が必要であるというものです。

この点についても、登記識別情報が発行されているのか、いないのか不明では不動産取引の安全を損なうこと、受託者の固有財産となった旨の登記による確定的な権利を取得したことに伴い改めて登記識別情報を通知が欲しい旨の要望を行いましたが、受託者の固有財産となった旨の登記は実質変更登記であるため、登記識別情報は発行されません。

文書には登記識別情報の件については記載がありませんが、従前の信託登記時に発行された登記識別情報が、信託終了後の登記識別情報を兼ねることになります。信託専門家としては、依頼者に対して、引き続き信託登記時の登記識別情報の保管をするよう案内しておく必要があります。

まとめ

- 令和6年(2024年)1月10日から、一代限り信託における受託者兼帰属権利者の信託終了時の登記が全国の法務局で受託者単独申請ができる旨が明確化された

- 信託終了事由発生後、清算受託者は清算後に信託契約で定めた帰属権利者に信託財産を引き渡す

- 信託終了後に信託財産に不動産がある場合には、帰属権利者に対して信託不動産の名義変更登記手続きをする

- 信託不動産の帰属権利者が受託者以外の第三者の場合は、所有権移転及び信託抹消登記する方法で行う

- 令和6年(2024年)1月10日以降は、相続人のうちの一人を受託者である帰属権利者とする場合には、受託者個人を受益者とする受益者変更登記の申請後、受託者の固有財産となった旨の登記を行う

- 受益者の変更登記、受託者の固有財産となった旨の2つの登記では実質受託者単独申請による登記が可能

- 受託者の固有財産となった旨の登記は登録免許税法第7条第2項の要件を満たせば軽減措置の適用を受けることができる

- 受託者の固有財産となった旨の登記では登記識別情報が発行されないため、信託登記時の登記識別情報の保管が引き続き必要となる

今回の法務省民事第二課の回答によって、今まで取り扱いが不明確であった一代限り信託の信託終了時の問題がクリアされました。今後は、資産承継対策として信託を活用すべき依頼者に対しても遺言と同じく、リスクなく提案できるようになります。

家族信託・民事信託はどうしても設計時点に意識がいきがちですが、終了時の出口戦略を考えながら設計していく必要があります。また、法務、税務など多岐にわたる注意点があるため、法務、税務の専門家と連携しながら組成していく必要があります。

信託契約締結後に、受益者の判断能力がなかったり、当事者が死亡した場合には、将来問題が発生した際に信託契約を見直すといったことができません。将来の問題点を見据えながら設計をしていくようにしていってくださいね。

【2025年最新信託登記論点】受託者兼帰属権利者の信託終了登記と今後想定すべき出口戦略とは?

2024年で必ずチェックしておきたい最新の信託登記実務動向とは?

家族信託の分野は日々進化し、新たな判例や動向が頻繁にニュースで取り上げられています。

今、特に注目されているのは、受益者の死亡に伴う信託終了登記において、受託者と帰属権利者を兼ねるスキームの扱いです。これまで法務局による取り扱いには大きなばらつきがあり、場合によっては信託終了の登記に当初受益者の相続人全員の関与が求められることもありました。

このような状況は、家族信託を相続対策として活用しても、当初の受益者が亡くなった後の手続きで紛争が生じるリスクを孕んでいます。特に、紛争性がある家族間での同意が得られない場合、信託終了の手続きが困難になり、結果として国民の相続紛争を誘発し、家族信託の普及に悪影響を及ぼす可能性がありました。

この問題に対して、弊社では関係者の協力、尽力を得ながら法務局、法務省に働きかけを行い、その結果、令和6年1月10日付民二第17号の文書により、この問題が解決できました。

今回のセミナーでは、この令和6年1月10日付民二第17号の文書が発出されるまでの過程と内容、今後想定される信託実務の出口戦略対策の方法について解説します。家族信託の実務を日々の業務で取り扱う皆様にとって、このような新しい動向や論点をしっかりと理解し最前線での業務をサポートするため、このセミナーでの情報提供をぜひともお役立てください。

最新の情報を学び、実務に活かす絶好の機会です。皆様のご参加を心よりお待ちしております。

セミナー内容

- 信託終了後に行う清算手続きの概要

- 信託不動産の帰属権利者が第三者と受託者の場合の登記手続きの違い

- 信託終了時に行うべき前提登記の申請内容と注意点

- 受託者を信託不動産の帰属権利者とした場合の登記手続きの申請方法と申請人

- 受託者の固有財産となった旨の登記の登録免許税の軽減措置と適用要件、登記識別情報

- 信託終了時の財産給付における出口戦略と対策方法

[otw_is sidebar=otw-sidebar-1]