みなさん、こんにちは。生前対策・家族信託コンサルタント司法書士の斎藤です。

先日、投稿した士業・専門家向けに執筆した書籍“ゼロから始める「家族信託」活用術”のの書籍原稿(ゲラ)を公開したところ、Amazonレビューのコメントが55まで増えていました。励みになりますありがとうございます!

今回は、僕が出版前の原稿(ゲラ)の第1遍「家族信託とは」を公開したいと思います。ここからダメ出し、修正、各種表、データの編成という作業をしており、誤字脱字があったり、書籍版の表現と一部違っていたりしますので、その点は前回と同じくご了承ください(^^)/

それでは、どうぞ。

目次

(1)民事信託の制度化

前述のような生前対策の問題点等を解決することも一因に、民事信託(家族信託)制度が整備されることとなりました。2007年9月に信託法が改正され、従来まで信託業法の免許を受けた信託銀行・信託会社しか認められていなかった信託(営業として行う信託なので、商事信託といいます。)を一般の方でも活用できるようになりました(営業として行う信託でないため、民事信託といいます)。この民事信託の中でも、信頼できる家族間で行う信託のことが「家族信託」と呼ばれています(※家族信託は一般社団法人家族信託普及協会の登録商標です)。

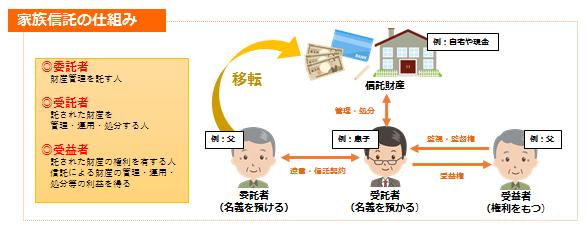

先ほどの項でも説明した通り、これからの相続対策においては、財産管理対策、遺産分割対策、相続税対策が必要となってきています。その中でも、家族信託は、新しい財産管理対策と遺産分割対策の手法です。資産を持つ人(委託者)が、自分の老後の生活や介護などに必要な資金・不動産の管理や、自社株の議決権の行使などを、信頼できる家族(受託者)に託し、本人(受益者)のために管理や処分を任せる仕組みです。

信頼できる家族等に託すので、家庭裁判所等の監督を介する必要はなく、後見人等の高額な報酬は発生しません。

成年後見制度は意思判断能力がなくなってしまった本人を保護することが目的のため家庭裁判所の監督の下で行われますが、家族信託は、元気なときに財産を持っている本人の意思で信頼する受託者に託するため、家庭裁判所を介在することなく財産管理を行うことができます。

(2)家族信託の仕組み

財産の所有者で財産管理を託す人(財産の名義を預ける人 ※法律上の用語としては異なりますが、一般の方に説明する際には「名義を預ける」と伝えた方がイメージしやすいです。)を委託者、財産を託された人(名義を預かる人)を受託者といい、託された財産の権利を有する人のことを受益者といいます。

信託と似た制度としてイメージしやすいのが生命保険です。契約者は保険料を保険会社に支払います。お金の名義が保険会社に移るので、保険会社は受け取った保険料を元手に資産運用をしており、駅前に「〇〇生命ビル」といったように不動産投資をしたり、国債やファンドを購入したりと資産運用をしています。保険契約で定まった支払事由が発生した時には、保険契約で定めた受取人に保険金を支払います。

家族信託では、委託者はその所有する財産を金融機関ではなく、信頼できる家族に信託し(名義を預け)、受益者(委託者をそのまま受益者に設定します。)のために財産管理をしてもらいます。財産の名義を預けているだけですので、贈与税や不動産取得税などの税金は発生しません(不動産登記手続に伴う登録免許税はかかります、税額は不動産の固定資産税評価額の0.4%(土地については平成31年3月31日までは0.3%)です)。

金融機関に現金を預けても税金はかからないことと同じイメージです。また、不動産や自社株式を信託すると、不動産の登記簿や株主名簿の名義は受託者に変更されます。そのため、不動産や自社株の管理・運用は名義人である受託者で行うことができ、委託者がその後、認知症など意思判断能力がなくなっても、信託契約で定めた内容に従い管理を継続することができます。

財産の名義が本人にあるから、本人が認知症などにより、意思判断能力を喪失すると資産が凍結するのです。生前に名義を家族信託により信頼できる家族に変更することでそのリスクを回避することができます。

(3)本人が亡き後の問題

認知症になった後の財産の問題となるのが、相続の問題です。民法上、相続が開始すると遺言がない場合、相続人全員の遺産分割協議により、誰が何を相続するかを決める必要があります。遺産分割協議をするには、法定相続人全員の協議が必要なため、前妻との間の子、行方不明者、音信不通の者も含め、実務上、法定相続人全員の署名捺印と印鑑証明が必要となります。当然、遺産分割協議をするには意思判断能力がなければならず、認知症の妻、障害のある子などが相続人となる場合には、成年後見人を付ける必要があります。

また、海外の金融資産や不動産の場合には現地の法律に従い相続手続が必要となり、場合によっては相続人全員の合意があったとしても、現地で弁護士を立て裁判所での相続手続を要するなど、時間や費用、相続税申告期限までの時間といった問題が発生する可能性もあります。

ここで、年金保険をイメージしてください。年金保険は満期到来前に契約者が亡くなっても保険で定めたとおりの内容で権利が後継年金受取人に引き継がれます。契約で定まっているため、受取人に相続が発生しても、遺産分割協議等を経る必要はありません。家族信託も同様です。家族信託を使うことで、本人が亡き後の、次の受益者、更に次の受益者と、次世代への承継先も決めることができ、いずれの場合も相続人全員の遺産分割協議は不要です。

生命保険と同じく、信託した財産は遺産分割協議の対象外だからです。信託契約で定めた内容に従い、当初の受益者死亡後の第二受益者を定めておけば契約通り、第二受益者が当初の受益者が有していた受益権を取得します。更に第三受益者も定めれば同様に取り扱われます。受託者が財産管理を行うため、当初の受益者、第二受益者、第三受益者が未成年者、認知症患者、障害者等でも信託契約で定めたとおり、問題なく受益権を取得することができます。死亡後の受益者を上記の通り定めることもできますし、まだ財産承継者を決められない等の事情があれば、通常の遺産分割と同じく信託終了後の帰属権利者を法定相続人の協議で定めるとしてもいいですし、後述する受益者指定権を活用したりすることもできます。

このように家族信託を活用することで、生前の認知症対策から死後の相続、二次、三次相続まで、従来の生前対策では対応できない、現代の多様化した家族関係、財産関係に応じたオーダーメイドの対策をとることができるようになりました。

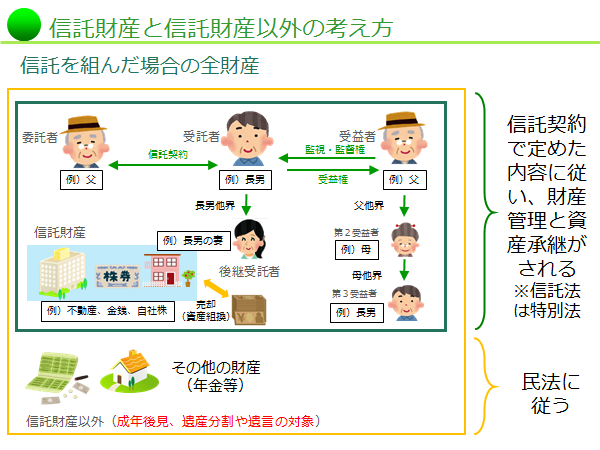

(4)信託した財産(信託財産)と信託財産以外の考え方

よく誤解を受ける部分ですが、家族信託は成年後見制度と異なり、受託者は委託者の法定代理人ではありません。例えば、成年後見人は、民法第859条1項において「後見人は、被後見人の財産を管理し、かつ、その財産に関する法律行為について被後見人を代表する。」と規定されているため、本人(成年被後見人)の法定代理人として全般的な代理権がありますが、信託の受託者の権限は、信託法第26条において「受託者は、信託財産に属する財産の管理又は処分及びその他の信託の目的の達成のために必要な行為をする権限を有する。ただし、信託行為によりその権限に制限を加えることを妨げない。」と規定されており、条文上からもわかるとおり、あくまで「信託財産に属する財産」の管理又は処分等の権限しか有しません。

ここで、先ほど紹介した生命保険をイメージしてみてください。

皆さんが保険会社に相続対策として終身一時払い生命保険に加入するため1000万円の保険料を保険会社に支払いました。保険会社が運用できるのはあくまで契約で定めた保険料の1,000万円の金銭のみで契約者の他の財産や施設や医療機関との契約などはできません。

それと同様で、家族信託もあくまで契約の効力が及ぶのは信託契約で信託した(名義を預けた)信託財産の範囲に過ぎず、その他の財産や施設、医療機関との契約(成年後見制度でいう「身上監護」)についての代理権等を受託者は有していません。保険では現金しか取扱いがないところ、信託では、現金の他、不動産や自社株式、動産、債権など幅広い財産を信託することができます(信託できる財産については後述します)。

(5)信託できる財産の範囲

家族信託の設計においては、どの財産を信託財産に組み入れるのかということは、考慮すべき重要な要素です。信託した財産は、信託契約に基づき信託法の規定に従い、財産管理と資産承継の一つとして道筋を作れます。しかし、信託契約で定めた財産以外は、信託法の規定が及ばないため、一般原則に則り民法の規定に従うことから、成年後見制度や遺産分割、遺言の対象となります。これは、信託法は特別法であり、一般法である民法に優先するからです。

そのため、信託契約で定めた財産以外についても対策をとるのであれば、任意後見、遺言、生命保険などの対策をとる必要があります。

① 信託できる財産と信託できない財産

信託法上は信託するものは「財産」と規定しており(信託法2等)、財産的な価値があり、金銭評価をできる積極財産であれば信託することができますが、債務などの消極財産は信託することはできません。例えば、現金、不動産、動産、債権、自社株、有価証券、特許権、海外の資産などを信託することができますが、ローンや保証債務などは対象外です。

② 農地と借地権

先ほど、不動産については信託できると述べましたが、信託を組成する上で問題となるのが「農地」と「借地権」です。

(a)農地

信託財産として農地を家族信託したいという相談を受けることがよくあります。農地については、農地法という法律に規制があり、現況が農地の場合には、農地法の許可又は届出がないと信託の効力が生じません(農地法3、5等)。また、現況が農地以外でも登記簿上の地目が農地である以上は、地目変更等の手続を経ないと信託契約に基づく受託者への信託登記手続ができません。

信託契約の中に農地を信託財産として入れることはできますが、許可又は届出がないと農地の部分については効力が発生しないため(農地以外については通常通り信託の効力が発生します)、農地法の許可又は届出を条件とする停止条件付信託契約となってしまいます。許可又は届出を得た後で信託契約をするのであれば、一般原則通りの信託をすることができます。

(b)借地権

借地権についてはは建物所有を目的とする地上権と、賃借権の2つがあります。

実務上、ほとんどの借地権が賃借権となっています。当然、借地権も金銭評価できる信託財産であることから信託契約をすることができます。

借地権である賃借権を譲渡するには、民法上、賃貸人(地主)の承諾が必要です(民法612①)。借地人と地主との間で交わす契約書上も、一般的に借地権(賃借権)を譲渡等するには地主の承諾が必要な旨が記載されています。信託契約が借地権(賃借権)の譲渡に当たるのかどうかという点は今後の実務の動向次第ですが(相続の場合、譲渡に当たりません)、借地人と地主の関係が悪くなると将来、建物の建替えや信託財産としての借地権の売却などの行為をする際、地主の承諾を得ることが難しくなり、結果、借地人にとって不利益になることがあるため、円満な関係を続けるためにも地主の事前の承諾を得ておく必要があります。

(6)信託財産別の手続き等

信託をすると財産の名義は形式的に受託者に変更されます。受託者は自分の財産と信託財産が混在しないように分別管理する義務があります(信託法34)。各種財産が信託財産であることがわかるようにするため信託による名義変更手続が必要になります。したがって、名義変更をしたとしても、実質的な権利は誰が有するかというと、先ほど説明したように受託者ではなく、受益者です。

① 不動産

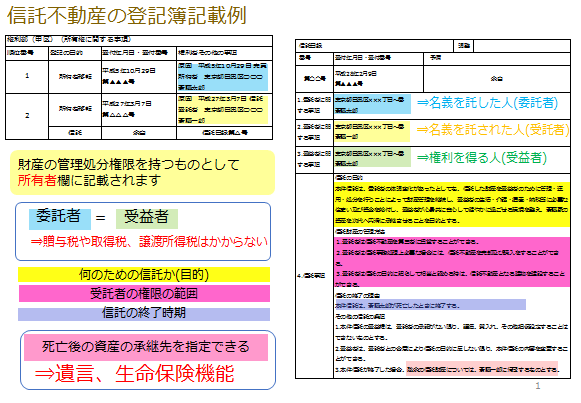

下記に登記簿記載例を掲げます。

信託に伴い、受託者への所有権移転及び信託登記がされています。登記簿をみると不動産の所有者が信託を原因として委託者(斎藤太郎)から受託者(斎藤一郎)に名義変更されています。登記簿だけでは、所有者が受託者に変更されていたことにより権利も受託者に移動したように見えます。

民法のルールでは名義人が権利を持っており、権利者(所有者)と名義人が一致します。ですが、信託法のルールでは受益者(斎藤一郎)が財産的な権利(受益権)を持っている必要があります。そのため、信託目録が信託登記と同時に作成されており、信託目録の中で委託者が斎藤太郎、受託者が斎藤一郎、受益者が斎藤太郎と登記されていることがわかります。

つまり、実際の財産的な権利(受益権)は受益者である斎藤太郎が有していることを示しております。そのため、今回の信託は委託者=受益者でありその財産的な権利(受益権)が斎藤太郎から移動していないため、贈与税、不動産取得税、譲渡所得税などの税金は発生しません(信託登記手続に伴う登録免許税は発生します。)。

信託契約書の中から、その他の登記に必要な事項が記録され、何のためにその信託があるのかというその「信託の目的」、受託者が信託不動産につきどのような権限があり、どのような管理を行っていくかのという「信託財産の管理方法」、いつまで継続するのかという「信託の終了事由」、「その他の信託の条項」が登記されます。

今回の登記簿の例では、「信託の終了事由」が斎藤太郎の死亡で終了となっており、「その他の信託条項」において信託終了後の残った信託財産は斎藤一郎に帰属すると定めているため、信託した財産については遺言の受遺者や生命保険の受取人と同じく信託契約で定めた帰属権利者である斎藤一郎に所有権として帰属します。

つまり、今回の事例の家族信託は、斎藤太郎の生前からの財産管理機能を信託契約で定めた管理方法に従い管理し、死亡によって終了し、斎藤一郎に帰属するという一連の内容となっています。このことからわかるように、家族信託はその設計により生前の財産管理から相続後の資産承継(遺言・生命保険)機能まで有するのです。

② 金銭

金銭についても委託者のままの預貯金口座ではあくまで名義人が委託者であるため、受託者が入出金や振込みなどの手続きをとることができません。信託契約で通帳番号を特定してもあくまで名義人は委託者のままであるため、払戻し等の手続きはできません。

そのため、受託者の銀行印で届け出をし、受託者名義の信託口口座を開設する必要があります。信託契約上は通帳番号ではなく、信託財産として「金〇〇〇万円」と特定をし、委託者の口座から引出又は振込みをした後(委託者が行う手続きになります)、信託口口座に信託契約で定めた金銭を入金することで受託者個人の預金口座と委託者から信託を受けた金銭を分別管理することになります。

信託契約後の金銭や信託不動産(収益物件)からの家賃収入、経費の支払いなどは信託口口座で行うことにより受託者が円滑に手続きをとることができるようになります。近年、信託口口座開設に対応できる金融機関が増えてきましたがまだ数は少なく、これからの金融実務の対応を待っている状態です

③ 有価証券

(a)上場会社の株式、投信信託等

上場会社の株式や投資信託等も信託法上は信託財産とすることができるのですが、平成29年6月現在、信託口口座については預貯金の場合と比べるとよりハードルは高く、取扱いしている証券会社はほんのわずかの先進的な証券会社しかありません。現在は実務上、取扱いをする証券会社がほぼないことから、やむを得ず所有している上場会社の株式等を現金化して金銭を信託財産とするか、証券会社で任意の代理人届を提出し、信託契約で信託財産には入れずに、受託者ではなく代理人として以後の手続きをとれるように応急処置的に対応しているケースが多く見受けられます。

上場会社の株式や投資信託等で信託口口座開設ができるようになると、成年後見制度では認められていない受託者での有価証券の運用ができるようになります。現状は、証券についても金銭と同じく、これからの金融実務の整備が整うことを待っている状況です。

(b)自社株式(非上場株式)

経営者が所有している自社株式を信託財産に組み入れたいというニーズは多く、家族信託が活用できるケースです。詳細は第6編の事業承継の編において紹介しますが、通常の株式譲渡の手続きと同様に、自社株式を信託財産とする信託契約と会社での株主名簿書換手続、法人税別表2(同族会社の明細)の変更を経て信託財産とすることができます。

(7)家族信託に至るまでの手続きの流れ

① 相談(初回相談)

※ヒアリングを通じて家族関係、財産の把握、リスク喚起と問題解決の方法の提案

② 提案書の作成

③ 提案書及び見積書の提示、信託組成の受注(2回目の面談)

④ 信託契約書(案)の作成

⑤ 信託契約書(案)及び信託スキームをご家族全員(委託者の推定相続人全員)に説明

(3回目の面談)

⑥ 金融機関、公証役場、税理士等の関係者との事前調整

※場合によっては、依頼者と同行の上説明

⑦ 信託契約書(最終案)の提示、打合わせ(4回目の面談)

⑧ 公証役場において信託契約書の締結、登記原因証明情報等の署名捺印(5回目の面談)

⑨ 信託不動産の登記

⑩ 金融機関での信託口口座の開設と信託口口座への入金手続き(6回目の面談)

⑪ 火災保険の名義変更、(収益物件がある場合)賃貸人変更通知、引落口座の変更など

⑫ アフターフォロー(信託計算書作成、受益者の確定申告、資産組換、信託契約の見直しなど)

① 初回相談

家族信託を設計するに当たっては、依頼者の全体像を把握することがまず必要です。従前の対策においては、相続後の資産承継と相続税対策が中心で、相続を基準に考えてきました。家族信託は相続後の資産承継のみならず、生前の財産管理についても検討していきます。

そのため、相談者の家族関係、資産状況、財産管理、遺産承継、相続税対策、不動産をどうするのか等、依頼者の想いを聴き、全体像を把握しつつ、司法書士、税理士、相続コンサルタントなどの専門家などを通じて家族信託の設計をしていきます。依頼者の希望によっては資産の組換えを伴う家族信託を設計する場合には、不動産・建築に強い専門家が必要です。

家族信託の対象はあくまで信託した財産の管理・運用・処分とその資産承継であるため、信託財産以外については前述したとおり、効力が及んでいません。そのため、遺言、任意後見、生命保険などの既存の生前対策も含め各種専門家のチームプレイで対応していく必要があります。

1か月もあれば家族信託を組成できると思われる方もいらっしゃいますが、まずは依頼者の窓口となる専門家が依頼者の要望を聴き、各種専門家への適切なコーディネートをしていく必要があります。家族信託の設計の詳細については後述しますが、1か月程度でできる場合や、ご家族、金融機関、公証役場、その他関係者との調整が必要な場合には、それだけ意見調整をするのに時間がかかるため、場合によっては半年程度かかることもあります。

② 提案書の作成

次に、要望と状況を踏まえ、各専門家から意見を聴き、提案書に家族信託と他の生前対策方法を比較し、提案書にまとめ提案します。提案書の中には、手続きにかかる費用、スケジュールなども記載をし、全体のイメージを両者で共有します。

③ 提案書及び見積書の提示、信託組成の受注(2回目の面談)

提案書を元に説明します。信託する財産によっては、委託者、受託者、受益者を誰にするのか、信託財産として組み入れる財産は何にするのかを提案した内容を叩き台として打合わせをし、内容を詰め、そして、今後の手続きの流れを説明します。

④ 契約書(案)の作成

信託契約書の作成ができる専門家(司法書士、行政書士、弁護士)に提案書案とスキームを伝え、契約書(案)を作成してもらいます。

⑤ 信託契約書(案)及び信託スキームを家族全員(委託者の推定相続人全員)に説明

依頼者のほか、家族全員、専門家(司法書士、行政書士、弁護士)が立ち会える日時を設定し、家族全員に今回の信託のスキームを説明します。信託契約は委託者と受託者のみで契約することもできますが、他の方に知らせず、手続きを進めてしまうと知らない間に親の財産管理を始めたとして親族関係がおかしくなる可能性もあるため、必ず家族全員への説明と了承を得るようにします。

⑥ 金融機関、公証役場、税理士等の関係者との事前調整

ローン付不動産の場合、銀行との間で作成する金銭消費貸借契約書には、担保不動産の譲渡、処分等をする場合には金融機関の承諾が必要な旨の条項が入っています。そのため、ローン付不動産を信託する場合には、金融機関との関係に不備がないよう、説明と了承を得る必要があります。

また、信託した金銭を管理する信託口口座開設にあたって、口座開設に必要な手続きを確認します(※信託口口座等の金融実務については120頁参照)。収益物件を所有しているケースであれば、顧問税理士がいることが少なくありません。今後、信託に関する税務手続を担当してもらう必要がでてくるので顧問税理士への説明も必要となります。その上で、作成した契約書(案)を、公正証書とするため、専門家を通じて公証人と打合わせをしていきます。

⑦ 信託契約書(最終案)の提示、打ち合わせ(4回目の面談)

関係当事者との打合わせ後、最終的にできあがった契約書(案)と家族信託の最終説明をし、了承をもらいます。

⑧ 公証役場にて信託契約書の締結、登記原因証明情報等の署名捺印(5回目の面談)

公証役場において信託契約公正証書を作成し、信託登記手続きに必要な書面への署名捺印をもらいます。

⑨ 信託不動産の登記

司法書士に信託した不動産の信託登記手続きを依頼します。

⑩ 金融機関での信託口口座の開設と信託口口座への入金手続き(6回目の面談)

作成した信託契約書を金融機関に持参し、受託者名義の信託口口座を開設し、信託した金銭を信託口口座へ入金します。

⑪ 火災保険の名義変更、(収益物件がある場合)賃貸人変更通知、引落口座の変更など

保険会社に確認し、火災保険の名義変更の必要があればその名義変更等の手続きをします。また、信託した財産の中に収益物件があれば、賃料の管理は受託者が管理するため賃貸人変更の通知や賃料引落口座の変更などを行っていきます。

⑫ アフターフォロー(信託計算書作成、受益者の確定申告、資産組換、信託契約の見直しなど)

詳細は第2編で説明しますが、収益物件を信託した場合、信託後の信託計算書の作成や受益者の確定申告などの手続きがあります。家族信託は契約で定めたとおり長期にわたって効力が生じるため、その後の信託した財産の資産組換えや信託契約の見直しなどを依頼者の相談対応を行っていきます。

(8)信託が開始したら何をするのか

信託が開始すると、受託者は分別管理義務が生じるため、各種財産の名義変更等の手続きが必要となります。名義は受託者に変更されますが、経済的利益(受益権)は受益者(委託者)のままです。名義変更を行う財産は、大きく分けると①不動産、②金融資産、③自社株式です。

① 不動産

司法書士に依頼をし、信託契約書を元に委託者から受託者への名義変更(所有権移転及び信託登記)を行います。

② 金融資産

(a)預貯金

金融機関で作成した信託口口座に信託契約書で定めた金銭を入金します。信託すると信託契約書を金融機関に持参すれば、委託者名義の個人口座から信託口口座への入出金手続きができると思っている依頼者がいますが、信託を組んでも預貯金は委託者名義の個人口座のため、委託者が自身で個人の口座から出金し、出金した現金を受託者が信託口口座へ入金させる必要があります。

(b)上場株式、投資信託

一部の先進的な証券会社しか取り扱えないのですが、証券会社で信託口口座を開設し、口座移管の手続きを行います。投資信託の場合、信託口口座を開設している金融機関で委託者が保有している投資信託を取り扱っていない場合には移管の手続きがとれません。

③ 自社株式

創業オーナーなどは自社の株式を所有しています。自社株式を信託するには、通常の株式譲渡と同じように、名義変更の手続きが必要です。具体的には自社株式の信託契約を行い、株式の譲渡に会社の承認が必要な場合(譲渡制限株式)には、会社の承認をとり、議事録を作成し、株主名簿の書換えと決算書別表2の株主の記載を変更します。

今回はここまで。後日、続きを公開します。お楽しみに!

もっと家族信託を勉強したい方はコチラもおすすめです

下記、僕が講師を務めるセミナーCD、DVDになります!家族信託を勉強したい方にオススメですので、確認してみてくださいね。

>>『まずはここから取り組む!家族信託の第一歩』<<

>>『士業・専門家のための家族信託の4類型と活用術』<<

>>『家族信託実践講座 契約書の作成と登記』<<

>>『家族信託の提案書付き!事業承継対策での活用と提案』<<

書籍を題材に動画コンテンツをつくりました

家族信託は資産承継における認知症対策として、また成年後見制度でサポートしきれない部分を補う財産管理の手法の一つとして注目されています。

リーガルエステート代表斎藤竜が執筆した<士業・専門家のためのゼロからはじめる「家族信託活用術」>を題材にし、家族信託の理解度を深め、法務面・税務面からその制度のメリット、デメリット、リスクなど押さえておくべきポイントをつかみ、最終的に家族信託の専門家として顧客に説明・提案・設計ができるよう活用事例を解説したセミナーを動画コンテンツにしました。

セミナーの中では今回の記事の中で紹介した信託報酬の定め方や具体的な提案方法、そして、提案書の雛形など実際に使っているツールも公開しています。ご興味のある方は、下記ページで詳しい内容を紹介しているので、是非確認してみてください。

家族信託の基礎から応用、そして提案・受任までのポイントをつかめる

ゼロからはじめる「家族信託」活用術【基礎編・応用編】

★セミナー内容★

- 法務・税務面で必ず押さえなければならない家族信託の活用ポイントとは

- 顧客が望む家族信託の設計と活用方法について書籍を元に事例形式で解説!

- 出口戦略を考えた信託の終了事由の設定方法を考える

[otw_is sidebar=otw-sidebar-1]