家族信託における対象財産のメインとなるものは、不動産、金銭、自社株式の3つです。これまで不動産と金銭をメインに家族信託の実務では活用してきましたが、自社株式をしなく財産として設定することで、事業承継対策としても家族信託を活用できます。

今回の記事のポイントは下記のとおりです。

- 家族信託の信託財産を自社株式に設定した場合には、財産権と会社支配権という重要な経営者の意思決定権限が受託者に移る

- 事業承継対策における家族信託については、後継候補者が不適任であった場合に受託者をどうするのか検討する必要がある

- 後継者不適任、会社離職などに備えて、受託者の退任事由と指図権設定をするかどうか検討する

- 受託者の退任事由を設けることで、受託者を退任させ、会社経営権を信託契約で定めた後継受託者に自動的に移行する仕組みを作れる

今回の記事では、事業承継対策で家族信託を検討する際のポイントについて解説します。

目次

事業承継対策における自社株式の考え方

事業承継対策としての家族信託の活用を検討するにあたっては、家族信託での対象財産を不動産、金銭等から、中小企業オーナーの自社株式に置き換えて考えていくことがポイントです。

自社株式における財産権と会社支配権

自社株式を考える際には、財産権(経済的価値)と会社支配権の2つの権利を検討していく必要があります。

財産権とは株式を通じて配当や会社解散後の残余財産を受ける権利、株式そのものを売却して得られる対価という経済的価値の面です。例えば、今後、会社を売却(M&A)をすることになった場合には、自社株式を売却することにより、対価を得られます。また、株式を所有することにより、株主総会での議決権行使を通じて、取締役の選解任、定款変更等を通じて経営権を得られます。

自社株式の財産管理と資産承継のリスク管理

会社オーナーに自社株式が集中している場合、不動産と同じく、オーナーの認知症リスク、数次相続対策、株が分散している場合の共有対策が問題となってきます。家族信託を活用することで、配当等の財産的な権利は本人(委託者兼受益者)のまま、自社株式の名義変更に伴う議決権行使など(経営権)は後継者(受託者)に任せられ、自社株式の承継先を定められます。

事業承継対策での家族信託設計では、受託者の設定が最重要ポイント

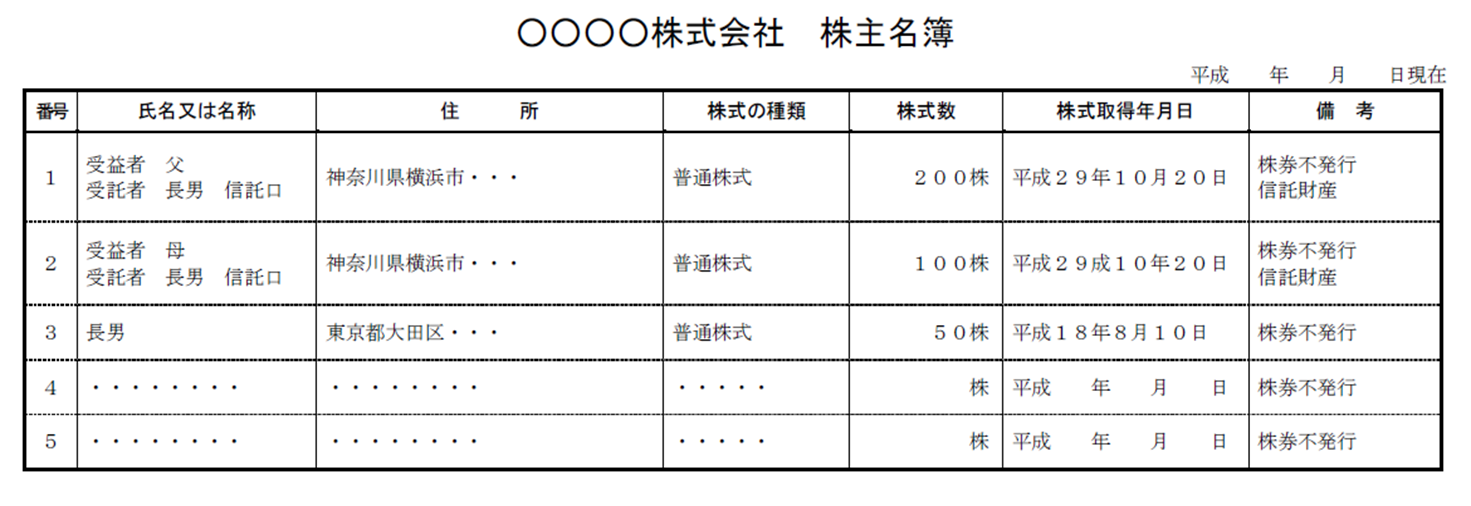

自社株式を家族信託すると自社株式の名義(株主名簿の記載)は受託者に変更されます。

信託契約後の自社株式の配当等の経済的価値は受益者に帰属するものの、実質的な会社の売却(M&A)、自社株式の議決権行使を通じた企業支配権は全て受託者に委ねられることになるのです。そこで、受託者候補者としては、後継者候補者を設定することが多くあります。ですが、後継者候補者に受託者として経営を任せてみても、経営者として適任でなかった場合や会社を離職するなどの事情が発生する可能性があります。そういった場合においても受託者の地位を継続させてしまうとと、会社経営に携わらない者が会社に対して影響力を持ち続けてしまうことになります。

不動産や金銭の家族信託であれば、これまでも本人を見守ってきた信頼できる子などの親族を受託者に設定するため、特に受託者選定で大きな問題になることはありませんでした。しかし、事業承継となると経営者として果たして適任かという点を考慮して、受託者の権限や資格を検討していく必要があるのです。

受託者の退任事由と指図権の設定

事業承継対策における家族信託においては、受託者の退任事由と指図権設定をするかどうかを検討していきます。

受託者の退任事由

受託者が下記の事由に該当した場合には受託者の任務が終了し、退任します(信託法第56条)。

①信託の清算結了

②受託者である個人の死亡

③受託者(破産手続開始の決定により解散するものを除く)が破産手続開始の決定を受けたこと

④受託者である法人が合併以外の理由により解散したこと

⑤受託者の辞任

⑥受託者の解任

⑦信託行為において定めた事由

信託法の定めがある法定の退任事由の他に、信託行為、すなわち信託契約で別途受託者の退任事由を定められます。そこで、受託者の退任事由として一定の事由(特定の資格の喪失など)が発生した場合には退任するなどといった規定を設けることで、受託者を退任させ、会社経営権を信託契約で定めた後継受託者に自動的に移行する仕組みを作れます。

受託者の退任事由の定め方

例えば、受託者が自社株式の売却や議決権行使の決定権限を有するため、会社を辞めたときには、受託者を交代させる必要があります。そのような場合に備えて、下記のような規定を設けることで、会社役員を退任したとき、会社を離職したときなどには、当該事実の発生と同時に受託者を退任させられます。

契約条項例

・受託者が株式会社〇〇(以下、「A社」という。)を退職又はA社の役員を退任したとき

・受託者が株式会社〇〇(以下、「A社」という。)を退職し、かつA社の役員への就任を拒絶した状態が2週間継続したとき

そして、もう一つセットで検討しなければならないのが、後継受託者です。当初の受託者が退任した際に、後継受託者を必ずセットで設定しておく必要があります。それは、”受託者≒経営者”であるからです。次の後継者候補者が信託契約当初いればその者、いなければ先代経営者、受益者が書面により指定する者にするなど、後継受託者の定めも併せて設定するようにしてください。

指図権の設定

指図権の設定は、後継者候補者の能力を見極めるといったニーズに対応できます。

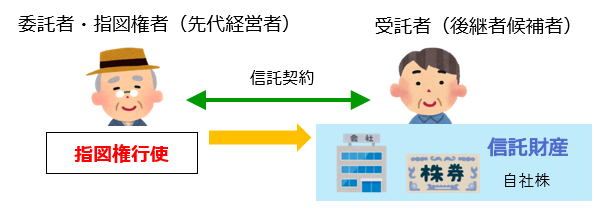

家族信託により、自社株式の名義は受託者に変更され、議決権の行使は原則、後継者である受託者が行うことになります。一方で、完全には後継者を任せられない状態であるため、一定の範囲は経営を先代経営者が行いたいというニーズがあります。そのときに使うのが、指図権者の設定です。

指図権者については、信託法上に規定はなく、信託業法に規定があります(信託業法65、66)。通常の信託では、受託者の判断で信託財産の管理、処分していくのに対して、信託契約の定めにより指図権を設定することで、指図権を有する者(指図権者)が信託財産とする自社株式の管理・運用、議決権行使などの具体的な内容・方法を受託者に対して指図でき、受託者は指図権者の指図に従い信託財産の管理、処分します。

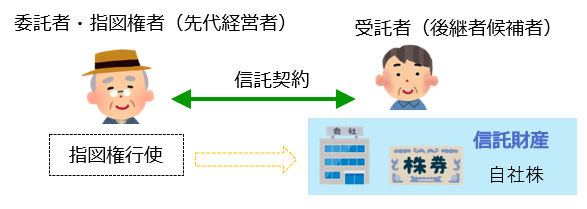

この仕組みを応用することで、信託設定当初は、指図権者である先代経営者の指図に従い受託者である後継者候補者が経営しながら育成をし、成長し任せられる段階になったところで受託者単独の判断で経営をができ、仮に先代経営者が判断能力喪失などで指図権行使ができなくなったとしても、受託者が単独で経営を継続するスキームをつくれます。

この指図権の設定は自社株式のみならず、これまで検証してきた不動産管理の信託においても応用できます。

指図権の定め方

下記は、指図権を先代経営者に設定し、判断能力喪失後は受託者(後継者候補者)の単独の判断で財産管理できるようにする場合の信託契約条項です。

契約条項例

第〇条(信託株式に係る指図権)

信託株式に係る指図権者として以下の者を指定する。

住 所

氏 名 先代経営者

生年月日

2 信託株式に係る議決権行使の意思決定に関しては、指図権者の指図に従うものとする。但し、指図権者が当該議決権行使に係る株主総会開催の3日前までに指図がない場合には、受託者が自らの意思でもって議決権を行使できるものとする。

3 受託者は、本件信託の目的を達成するため、指図権者の指図に従い信託株式の売却を行うことができる。

4 受託者は、受益者が議決権を行使又は信託株式を売却するために必要な資料(株主総会招集通知及び参考資料など)を入手したときは、速やかに指図権者に送付するものとする。

上記の規定を設けることにより、株主総会開催3日前までに指図権の行使がなければ、2項に基づき単独で意思決定できます。ただし、信託株式の売却については経営者の指図を要件とするため、第3項において指図権者の指図がなければ売却できない仕組みとしています。

完全に経営を任せられる候補者であれば、受託者退任事由及び指図権の設定は特に必要ではありませんが、受託者が経営者としてふさわしいか、多少なりとも検討が必要であれば、検討してみてください。

事業承継対策では、家族信託設計のほかに、自社株評価やその他の対策の検討も必要です。自社株評価については、別の記事で詳しく解説しています。

まとめ

- 家族信託の信託財産を自社株式に設定した場合には、財産権と会社支配権という重要な経営者の意思決定権限が受託者に移る

- 事業承継対策における家族信託においては、後継候補者が不適任であった場合に受託者をどうするのか検討する必要がある

- 後継者不適任、会社離職などに備えて、受託者の退任事由と指図権設定をするかどうか検討する

- 受託者の退任事由を設けることで、受託者を退任させ、会社経営権を信託契約で定めた後継受託者に自動的に移行する仕組みを作れる

事業承継対策では後継者候補者が重要です。家族信託においても受託者の設定方法により、後継者候補者の状況で、指図権や退任事由を設定することで柔軟な設計が可能です。信託契約後の事業承継も視野に入れて、対策のスキーム設計を進めていくようにしていきましょう。

家族信託契約書を作成する際にどのように設計・起案していますか?

家族信託というのは、士業・専門家にとって遺言や成年後見では対応できなかった範囲をカバーできる「一手法」です。自由度が高い分、お客様のニーズにあわせた対策を設計できます。しかし、一方で、オーダーメイドの契約書というのは経験も必要。そして、制度の歴史も浅く十分な判例もない状況も重なって、なかなかハードルが高く感じる方もいらっしゃるでしょう。

特に、家族信託契約書作成になると士業・専門家の技術が問われます。

もし、間違った信託契約書を作成してしまうと、本来支払う必要がない税金が課税されてしまう、金銭を管理する信託口口座が開設できない、一つの条項がないだけで不動産の売却処分等ができないといったリスクが発生してしまいます。

ここができるのとできないのとでは、士業・専門家にとっては大きな差でもあります。

今回、家族信託組成数400件を超える信託サポート件数TOPクラスのリーガルエステートがその信託契約書の最新情報とともに、作成手法について解説します。

こんな方にオススメです。

・これから家族信託をやっていきたいと思っている方

・家族信託契約書を起案する方

・ご自身の顧問先や顧客に家族信託を提案し、他の士業につなぐ方

セミナーでは、家族信託契約の内容と法務、税務の中でも特に重要なことをダイジェストでお伝えします。

【士業・専門家のためのゼロから始める家族信託契約書解説セミナー】

今回のセミナーでは、主に以下のようなことをお伝えしようと思っています。

- 間違った信託契約書を作成した場合の3つのリスク

- 無駄な税金を払わず、預金口座凍結を防ぐための家族信託契約スキームの徹底解説

- 契約書で要注意!自益信託と他益信託。契約時に想定外の税金がかかることも!?

- 不動産所得がある顧客には要注意!知っておきたい損益通算禁止のリスクと回避方法

- 信託契約後の金銭を管理するための信託口口座の開設手続きの流れ

- 不動産が売却できない!を防ぐための信託契約条項と登記の方法は、ズバリこれ

- 委託者の想いを叶える財産の引き継ぎ方と契約書の定め方とは?

- 信託終了時に想定外の税金が!?信託契約で絶対もれてはいけない契約条項

- 適切な資産承継を考えるためには出口戦略(終わり方)が重要

[otw_is sidebar=otw-sidebar-1]