信託契約後に、親族関係や財産状況の変動、税制通達の変更などにより当初作成した信託契約を変更するといった対応が実務上求められることがあります。これまでは、信託契約書作成が中心だった家族信託の実務対応に加えて、信託終了する、信託変更するといった対応も最近増えてきており、事後対応の業務が増えつつあります。

今回の記事のポイントは下記の通りです。

- 信託の変更とは、当初作成した信託の内容を事後的に変更することである

- 当初定めた受託者の権限や法務税務の取扱い、信託不動産の活用方法などの事情があったときに変更するケースがある

- 信託の変更当事者は委託者、受託者及び受益者の合意が原則だが、実務上信託契約で変更当事者を定めているケースがほとんどであり、信託契約の定めに従い変更手続きする

- 信託変更契約は公正証書、私文書のいずれの方法でも構わない。信託口口座や信託融資を利用している際は公正証書を求められる

- 信託変更に伴い、信託不動産の登記事項に変更があれば受託者が信託変更登記する必要がある

信託の変更で士業・専門家が知っておきたいポイントについて解説します。

目次

信託の変更とは?

信託の変更とは、当初作成した信託の内容を事後的に変更することです。

信託は信託契約のほか、遺言、自己信託の方法でも設定できます。財産管理、資産承継対策の家族信託において、実務上は信託契約を委託者及び受託者間で契約しスタートすることがほとんどです。そこで、本記事では信託契約で信託をスタートしたことを前提に解説していきます。

信託契約では、信託の目的、信託財産の管理方法、受益者代理人・信託監督人の定め、受益者死亡後時の次順位受益者の定め(受益者連続型信託)、信託終了事由、利益相反条項、信託財産の給付、信託終了時の信託財産の帰属先などの多岐にわたる項目を契約で定めます。信託契約で定めたこれらの内容を事後的に変更するのが信託の変更です。

信託の変更が行われるケース

信託の変更は下記のような場面で、実務上求められることがあります。

・受託者が信託不動産を活用できるよう、融資や担保設定ができる権限を付加したい

・家族が信託不動産に使用貸借できるよう利益相反条項を追加したい

・法務、税制上の取扱いの変更のため、契約条項を変更したい

・第二受益者、帰属権利者の条項を見直したい

・受益者代理人、信託監督人を新たに設置したい

当初の信託契約書で定めていない条項については、当該信託において受託者が権限外の行為ができませんし、利益相反行為については信託契約書に許容条項があるか、もしくは、受益者の承認等の要件がなければ無効となります(信託法第31条4項)。

そのため、当初の信託契約で想定していない事情が発生した場合に信託変更する必要がでてくるのです。

信託変更するには?

信託は、当事者の合意(信託法第149条)のほか、信託契約当時に予見することのできなかった特別の事情がある又は裁判所の命令によって変更ができます。信託法では、当事者の合意による変更方法として、下記のように規定しています。

第一節 信託の変更

(関係当事者の合意等)

第百四十九条

信託の変更は、委託者、受託者及び受益者の合意によってすることができる。この場合においては、変更後の信託行為の内容を明らかにしてしなければならない。

2 前項の規定にかかわらず、信託の変更は、次の各号に掲げる場合には、当該各号に定めるものによりすることができる。この場合において、受託者は、第一号に掲げるときは委託者に対し、第二号に掲げるときは委託者及び受益者に対し、遅滞なく、変更後の信託行為の内容を通知しなければならない。

一 信託の目的に反しないことが明らかであるとき 受託者及び受益者の合意

二 信託の目的に反しないこと及び受益者の利益に適合することが明らかであるとき 受託者の書面又は電磁的記録によってする意思表示

3 前二項の規定にかかわらず、信託の変更は、次の各号に掲げる場合には、当該各号に定める者による受託者に対する意思表示によってすることができる。この場合において、第二号に掲げるときは、受託者は、委託者に対し、遅滞なく、変更後の信託行為の内容を通知しなければならない。

一 受託者の利益を害しないことが明らかであるとき 委託者及び受益者

二 信託の目的に反しないこと及び受託者の利益を害しないことが明らかであるとき 受益者

4 前三項の規定にかかわらず、信託行為に別段の定めがあるときは、その定めるところによる。

5 委託者が現に存しない場合においては、第一項及び第三項第一号の規定は適用せず、第二項中「第一号に掲げるときは委託者に対し、第二号に掲げるときは委託者及び受益者に対し」とあるのは、「第二号に掲げるときは、受益者に対し」とする。

信託の変更の原則は当事者全員の合意

信託契約は委託者及び受託者間の契約で効力が発生し、信託がスタートすると受益者が登場します。例えば委託者父、受託者長男、受益者障害がある長女といった、障害がある長女に対して信託財産を給付するといった他益信託スキームも設定できます。そのため、信託契約によりその効果が、受益者に及ぶため、信託法で規定する信託変更の原則は、当事者である委託者、受託者及び受益者の合意が必要となっています。

実務上は、他益信託ではみなし贈与という贈与税課税の論点が発生するため、委託者兼受益者となる自益信託のスキームを採用することがほとんどであり、実質、受益者(委託者)及び受益者で変更できるケースがほとんどです。

信託変更の定めを設けた場合には、定めに従う

信託契約書に信託変更の定めを設けられます(信託法第149条4項)。信託の変更の定めを設けることにより、契約で定めた当事者のみで変更したり、受益者代理人や信託監督人など特定の第三者に対して信託変更の権限を付与したり、特定の条項について信託変更を禁止するなどができるようになります。実務上、多くの信託契約書では信託変更の定めを設けているため、当該定めにしたがって信託変更することになります。

信託契約書では下記のような規定を用いられていることが見受けられますが、信託契約で定めた内容に従い信託を変更します。

●本件信託は、本件信託の目的に反しない限り、受託者と受益者の合意により変更することができる。

→受託者及び受益者の合意

●本件信託は、本件信託の目的に反しない限り、受託者と受益者(受益者代理人がいるときは受益者代理人)の合意により変更することができる。

→受託者及び受益者又は受益者代理人の合意

●本件信託は、本件信託の目的に反しない限り、公証人の認証を受けた書面によって受託者、受益者及び信託監督人(信託監督人がいない場合には受託者及び受益者)の合意により変更することができる。

→受託者、受益者及び信託監督人(信託監督人がいなければ受託者及び受益者)の合意及び合意書について公証人の認証

●本件信託は、本件信託の目的に反しない限り、受託者及び受益者の合意で変更することができる。但し、第●条(受益者死亡後の次順位受益者の定め)と第●条(残余財産の帰属権利者)は変更することができない。

→受託者及び受益者の合意(一定の条項は変更不可)

このように、当初定めた信託変更の定めに従い、将来の信託変更の可否が変わってきます。受託者、受益者だけで変更できる定めを設けることも可能です。また、信託変更については、”特定委託者”という税務上の論点も注意が必要です。

このように、信託変更は将来においても変更権限の拘束が及ぶ事項です。本当にその当事者だけで変更を認めてもいいのか、信託を設計する専門家の立場としては、当初の信託契約作成時点で将来依頼者に発生すると思われる事項を想定したうえで、変更契約の定めを設けていく必要があります。

信託変更の例外規定

信託契約で信託変更の定めがない場合には、原則通り、委託者、受託者及び受益者の全員の合意が必要となります。当初受益者死亡後の第二受益者が複数人いる場合など信託に関与する当事者の全員の合意をとることが難しいケースなどもあるため、信託法では信託の目的に反しないケースや信託を変更しても受託者や受益者の利益を害しないといったケースでは便宜的に一部の当事者のみで変更することを認めています。

●信託の目的に反しないことが明らかであるとき

→受託者及び受益者の合意

●信託の目的に反しないことおよび受益者の利益に適合することが明らか

→受託者の意思表示

●受託者の利益を害しないことが明らかなとき

→委託者および受益者の合意

●信託の目的に反しないことおよび受託者の利益を害しないことが明らかなとき

→受益者の意思表示

信託契約で信託の変更規定がない場合において、当事者全員の合意を得ることが難しいケースでは上記の一部の当事者で変更できるということを頭の片隅にいれておきましょう。

信託変更の手続きの進め方

信託変更する場合には、信託変更契約するほか、信託不動産の登記事項についても変更がある場合には信託変更登記が必要です。

信託変更契約

信託変更の手続きは既に述べた通り、信託契約の定めに従い、定めがなければ信託法に従います。

信託法においては書面や公正証書で作成することは求められていません。そのため、公正証書で作成しなければならないなど、信託変更の定めを設けていなければ、私文書で作成しても構わないのです。公正証書で作成すべきか、私文書で作成すべきか判断のポイントは金融機関で信託口口座を開設、信託融資を受けているかどうかです。

信託口口座で金銭を管理している場合

金融機関において信託口口座を開設した場合には、公正証書で信託変更契約書の作成を求められます。

信託口口座開設した事案では、信託変更契約する際には公正証書にて作成することを金融機関内部の信託口口座開設規定にて求められることが多くあります。信託口口座を開設した場合には、当該金融機関に対して公正証書が必要か確認します。特に、信託を利用した活用した融資を利用した事案などは、金融機関にも信託の変更の影響があるため公正証書での変更を求められます。

受託者の個人口座(信託専用口座)で金銭を管理している場合

受託者個人の口座(信託専用口座)で金銭を管理する場合は、金融機関の関与などがないため実務上私文書で作成できます。そのため、信託変更も変更契約について特に定めがなければ私文書で作成可能です。最低限の対応として、変更した日付を客観的に証明できるよう作成した信託変更書公証役場での確定日付を取得しておくべきでしょう。

信託登記事項に変更があれば信託変更登記が必要

信託不動産の登記事項は、不動産登記法第97条で規定されています。

(信託の登記の登記事項)

第九十七条

信託の登記の登記事項は、第五十九条各号に掲げるもののほか、次のとおりとする。

一 委託者、受託者及び受益者の氏名又は名称及び住所

二 受益者の指定に関する条件又は受益者を定める方法の定めがあるときは、その定め

三 信託管理人があるときは、その氏名又は名称及び住所

四 受益者代理人があるときは、その氏名又は名称及び住所

五 信託法(平成十八年法律第百八号)第百八十五条第三項に規定する受益証券発行信託であるときは、その旨

六 信託法第二百五十八条第一項に規定する受益者の定めのない信託であるときは、その旨

七 公益信託ニ関スル法律(大正十一年法律第六十二号)第一条に規定する公益信託であるときは、その旨

八 信託の目的

九 信託財産の管理方法

十 信託の終了の事由

十一 その他の信託の条項

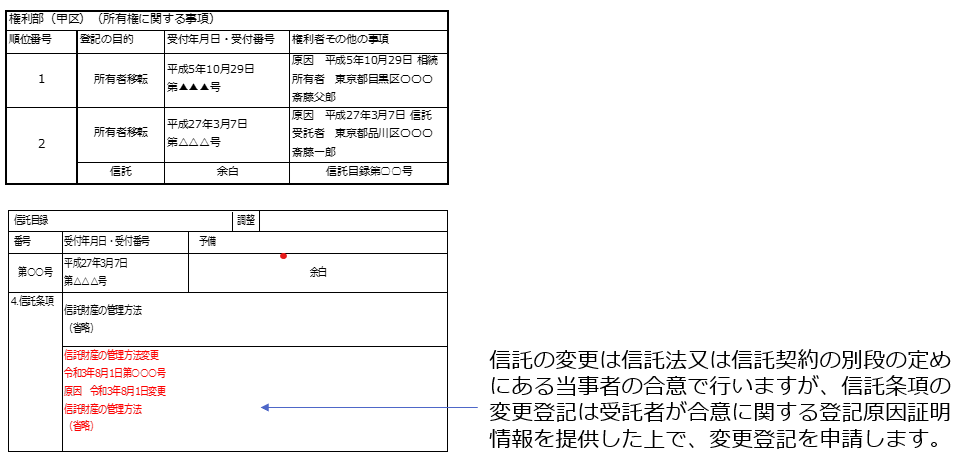

信託の変更に伴い、信託の当事者や目的、信託財産の管理方法、信託の終了事由、登記した信託条項など信託登記事項に変更がある場合には、その変更登記しなければなりません(不登法第103条)。

法定されている登記事項については全て登記を要しますが、不動産登記法第97条1項11号の「その他の信託の条項」について、信託契約のどの条項を登記事項として登記するかは、申請人の判断で「信託目録に記録する情報」として登記します(不動産登記令第7条1項6号、別表65項添付情報欄ハ)。

そのため、信託の変更が信託不動産の登記事項となっている場合には信託変更登記が必要となりますが、信託登記されていない事項についての変更であれば信託変更登記は不要です。

信託の変更契約は、信託法又は信託契約の別段の定めに従い当事者の合意で行いますが、信託条項の変更登記は受託者のみで申請できます。信託変更の合意書又は合意の内容を記載した書面を登記原因証明情報として提供した上で、変更登記を申請します。登録免許税は不動産1個につき1000円です。

まとめ

- 信託の変更とは、当初作成した信託の内容を事後的に変更することである

- 当初定めた受託者の権限や法務税務の取扱い、信託不動産の活用方法などの事情があったときに変更するケースがある

- 信託の変更当事者は委託者、受託者及び受益者の合意が原則だが、実務上信託契約で変更当事者を定めているケースがほとんどであり、信託契約の定めに従い変更手続きする

- 信託変更契約は公正証書、私文書のいずれの方法でも構わない。信託口口座や信託融資を利用している際は公正証書を求められる

- 信託変更に伴い、信託不動産の登記事項に変更があれば受託者が信託変更登記する必要がある

信託変更は、当初作成した信託契約書の定めに従うことになります。そのため、専門家としては、当初の信託契約書作成時点で、依頼者の将来を見据え、委託者の意思を尊重して変更契約ができないスキームにするべきか、それとも、情勢の変化に応じて財産管理をしやすくするために柔軟に変更契約ができるスキームにするのか、最初の段階での検討が重要です。依頼者のニーズ、置かれた環境を踏まえて適切に信託変更条項を設定していきましょう。

家族信託契約書を作成する際にどのように設計・起案していますか?

家族信託というのは、士業・専門家にとって遺言や成年後見では対応できなかった範囲をカバーできる「一手法」です。自由度が高い分、お客様のニーズにあわせた対策を設計できます。しかし、一方で、オーダーメイドの契約書というのは経験も必要。そして、制度の歴史も浅く十分な判例もない状況も重なって、なかなかハードルが高く感じる方もいらっしゃるでしょう。

特に、家族信託契約書作成になると士業・専門家の技術が問われます。

もし、間違った信託契約書を作成してしまうと、本来支払う必要がない税金が課税されてしまう、金銭を管理する信託口口座が開設できない、一つの条項がないだけで不動産の売却処分等ができないといったリスクが発生してしまいます。

ここができるのとできないのとでは、士業・専門家にとっては大きな差でもあります。

今回、家族信託組成数400件を超える信託サポート件数TOPクラスのリーガルエステートがその信託契約書の最新情報とともに、作成手法について解説します。

こんな方にオススメです

・これから家族信託をやっていきたいと思っている方

・家族信託契約書を起案する方

・顧問先や顧客に家族信託を提案し、他の士業につなぐ方

セミナーでは、家族信託契約の内容と法務、税務の中でも特に重要なことをダイジェストでお伝えします。

【士業・専門家のためのゼロから始める家族信託契約書解説セミナー】

今回のセミナーでは、主に以下のようなことをお伝えしようと思っています。

- 間違った信託契約書を作成した場合の3つのリスク

- 無駄な税金を払わず、預金口座凍結を防ぐための家族信託契約スキームの徹底解説

- 契約書で要注意!自益信託と他益信託。契約時に想定外の税金がかかることも!?

- 不動産所得がある顧客には要注意!知っておきたい損益通算禁止のリスクと回避方法

- 信託契約後の金銭を管理するための信託口口座の開設手続きの流れ

- 不動産が売却できない!を防ぐための信託契約条項と登記の方法は、ズバリこれ

- 委託者の想いを叶える財産の引き継ぎ方と契約書の定め方とは?

- 信託終了時に想定外の税金が!?信託契約で絶対漏れてはいけない契約条項

- 適切な資産承継を考えるためには出口戦略(終わり方)が重要