令和5年4月1日から、相続における登記実務において改正がされています。特に、相続実務において重要な改正としては、相続人に対する遺贈登記と法定相続登記後の所有権更正登記が登記権利者のみの単独申請できるという改正内容であり、相続実務家は押さえておきたいポイントです。

今回の改正により、相続人の登記手続きが簡素化され、より迅速かつ効率的に登記が行えるようになりました。しかし、制度の適用範囲や申請手続きには注意が必要です。

- 令和5年4月1日から、相続人に対する遺贈登記と共同相続登記後の所有権更正登記の単独申請が可能になった

- 相続人以外への遺贈については従来通り全員の共同申請が必要

- 単独申請するためには、登記内容ごとに応じた添付書類を用意する必要がある

- 単独申請による所有権更正登記では、登記官から他の相続人に対する通知が行われるが、中止要請があったとしても登記手続きは受理される

今回の記事では、新制度の概要や申請条件、手続きの変更点などについて分かりやすく解説します。

目次

遺贈登記が受遺者である相続人からの単独申請が可能に

遺贈登記とは

遺贈登記とは、遺言により特定の財産を特定の人に贈ることを登記することを言います。

遺贈登記の手続きは、登記権利者(受遺者)と登記義務者(遺言執行者または相続人全員)の共同申請が必要とされていました。遺言で遺言執行者が指定されている場合、その人が登記義務者となります。しかし、遺言執行者が指定されていない場合は、相続人全員が登記義務者となります。これにより、全ての相続人の協力が必要となるため、手続きが複雑になることがありました。

相続人に対する遺贈登記の単独申請が可能

令和5年4月1日からは、この制度が一部変更され、相続人に対する遺贈については、相続登記と同様に受遺者である相続人の単独申請で遺贈登記が可能となりました。この新制度では、遺贈(相続人に対する遺贈に限る)による所有権の移転の登記は、不動産登記法(通称:不登法)第60条の規定に関わらず、登記権利者(受遺者)が単独で申請することが可能になったのです(改正不登法第63条第3項)。

相続人に対する遺贈登記の添付書類

相続人である受遺者が単独申請で遺贈(相続人に対する遺贈)による所有権の移転の登記を申請するときは、以下の情報を提供が必要です(改正不登令別表の30の項添付情報欄ロ)。

・相続があったことを証する市町村長その他の公務員が職務上作成した情報

・遺贈(相続人に対する遺贈)によって所有権を取得したことを証する情報

実務的には、被相続人の戸籍謄本、住民票の除票、受遺者である相続人の戸籍謄本、住民票、遺言書(家庭裁判所による検認が必要な場合は検認受けた遺言書)などが必要になります。

この改正により、遺贈登記をよりスムーズに行うことができるようになり、相続人が遺贈を受けるケースにおいては、特に便益をもたらします。遺言で遺言執行者の定めがない場合には、相続人全員の関与又は家庭裁判所に対する遺言執行者選任手続きが必要でしたが、それらの手続きを経ることなく登記ができるようになりました。

相続人以外への遺贈については従来通り共同申請が必要

しかしながら、この新しい制度が適用されるのは、遺贈を受ける者が相続人であるケースに限られています。したがって、相続人以外の人に対する遺贈については、従来通り、登記義務者全員の共同申請が必要となります。そのため、遺言を作成する際や遺贈登記をする際は、適用される手続きや必要な書類についてよく理解し、適切な準備をすることが重要です。

法定相続登記後の所有権更正登記が単独申請が可能に

法定相続登記と所有権更正登記とは

相続が発生した場合、一般的には遺産分割や遺言に基づき特定の相続人が単独で相続します。しかし、遺言がない場合には、相続の発生により、相続人は法定相続分に基づき財産を相続しているため、実務上、遺産分割が成立していなくても相続登記ができます。

例えば、被相続人Aの相続人として配偶者甲と子乙・丙の3名がいた場合には、全員で相続登記を申請することも、共同相続人のうちの一人から民法上の保存行為として、法定相続分に基づき相続人全員名義の相続登記することも可能です。

法定相続登記後の所有権更正登記

所有権更正登記とは、相続登記後に相続人が変わるなど、登記簿上の所有者情報に錯誤が生じた場合に行う手続きです。更正登記は、登記簿の記載事項が現状に合致しなくなった場合に必要になります。たとえば、法定相続登記後に特定の者に対する遺言書が見つかった場合、相続放棄が行われ法定相続人が変わり、最終的に甲のみが相続財産を相続した場合など、現行の登記記録(甲乙丙)の記載が実情(甲)を反映していない場合には、所有権更正登記を行うことになります。

改正前の所有権更正登記の申請人

令和5年4月1日までは、所有権更正登記には共同申請が求められていました。相続登記と異なり、これは、不動産の所有者として登記されている以上、その者を登記義務者とする必要があるからです。しかし、共同申請は手続きが複雑で、相続人全員の協力が得られないと手続きが進まないという問題がありました。このため、改正により、令和5年4月1日から、物件を相続した相続人からの単独申請が可能となるように制度が改善されました。これにより、登記手続きの簡素化とスピーディな進行が期待されています。

令和5年4月1日以降に単独申請による所有権更正登記ができる4つのケース

具体的には、以下の具体的には、以下の4つのケースで、法定相続登記後に、登記権利者からの単独申請による所有権の更正登記を行うことができるようになります。

・遺産分割の協議、審判、調停による所有権の取得

・他の相続人の相続放棄による所有権の取得

・特定財産承継遺言による所有権の取得

・相続人が受遺者である遺贈による所有権の取得

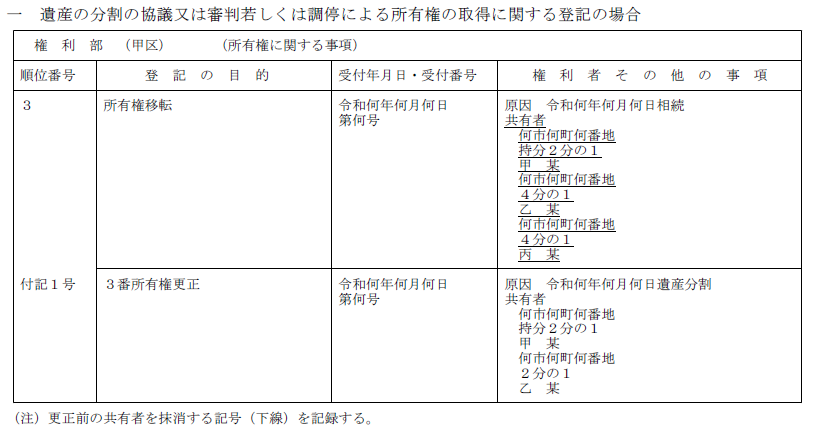

遺産分割

・想定されるケース

法定相続登記の前後に遺産分割が成立した場合

・登記原因

年月日遺産分割

※日付は遺産分割の協議若しくは調停の成立した年月日又はその審判の確定した年月日

・添付書類

遺産分割協議書( 当該遺産分割協議書に押印した申請人以外の相続人の印鑑に関する証明書を含む。)、遺産分割の審判書の謄本(確定証明書付き)、遺産分割の調停調書の謄本

(法務省民二第538号令和5年3月28日民法等の一部を改正する法律の施行に伴う不動産登記事務の取扱いについて(令和5年4月1日施行関係)(通達)より引用)

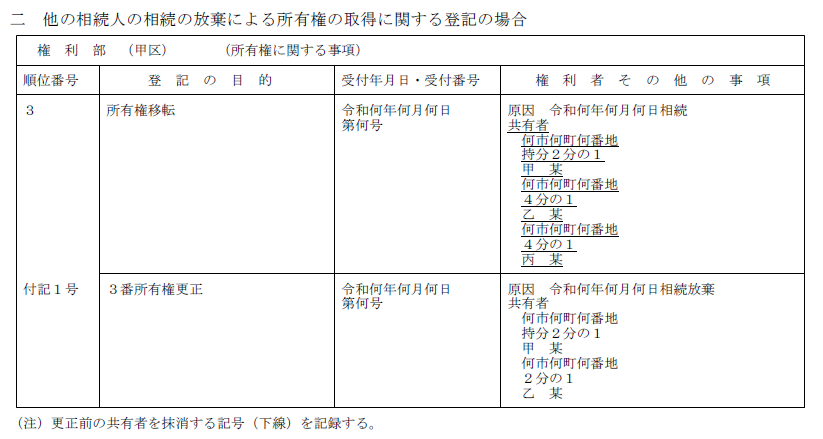

相続放棄

・想定されるケース

法定相続登記の前後に相続放棄が受理された場合

・登記原因

年月日相続放棄

※日付は相続の放棄の申述が受理された年月日

・添付書類

相続放棄申述受理証明書及び相続を証する市町村長その他の公務員が職務上作成した情報(公務員が職務上作成した情報がない場合にあっては、これに代わるべき情報)

(法務省民二第538号令和5年3月28日民法等の一部を改正する法律の施行に伴う不動産登記事務の取扱いについて(令和5年4月1日施行関係)(通達)より引用)

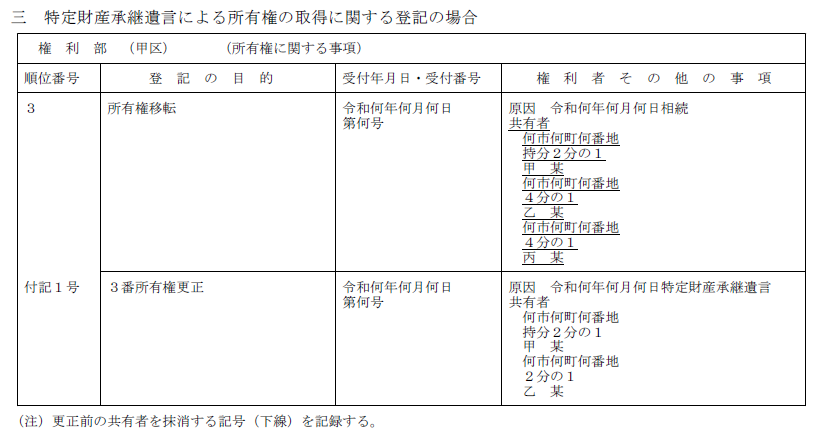

特定財産承継遺言

特定財産承継遺言とは、特定の遺産を相続人の誰に相続させるかを指定する遺言のことをいいます。

・想定されるケース

法定相続登記後に、特定の相続人に特定の不動産を相続させる旨の遺言が見つかった場合

・登記原因

年月日特定財産承継遺言

※日付は特定財産承継遺言の効力の生じた年月日

・添付書類

遺言書(家庭裁判所による検認が必要なものにあっては、当該検認の手続を経たもの)

(法務省民二第538号令和5年3月28日民法等の一部を改正する法律の施行に伴う不動産登記事務の取扱いについて(令和5年4月1日施行関係)(通達)より引用)

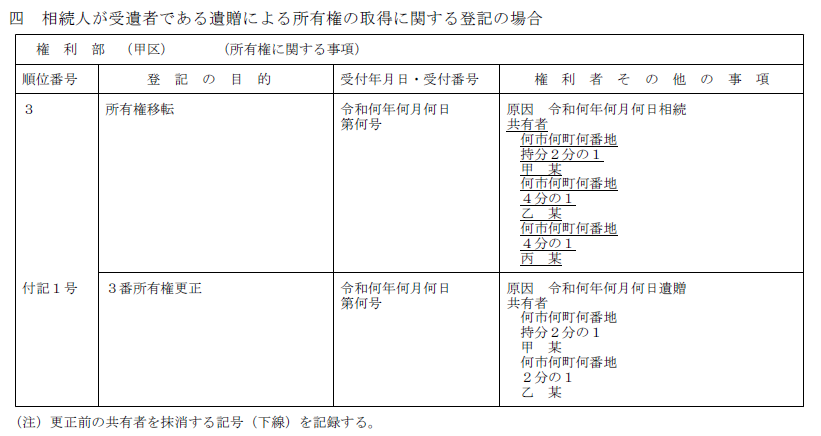

受遺者である相続人に対する遺贈

・想定されるケース

法定相続登記後に、特定の相続人に特定の不動産を遺贈する旨の遺言が見つかった場合

・登記原因

年月日遺贈

※遺贈の効力の生じた年月日

・添付書類

遺言書(家庭裁判所による検認が必要なものにあっては、当該検認の手続を経たもの)

(法務省民二第538号令和5年3月28日民法等の一部を改正する法律の施行に伴う不動産登記事務の取扱いについて(令和5年4月1日施行関係)(通達)より引用)

単独申請による所有権更正後の登記官による通知

特定財産承継遺言や遺贈による所有権の取得に関する更正登記申請があった場合、登記官は登記簿上の他の相続人(登記義務者)の登記記録上の住所に対してその旨を通知します(改正不登規則第183条第4項)。自身の関与がなく登記がされた事実を知らせるためです。しかしながら、登記官はこの通知後に、登記義務者からの手続き中止や停止の要請に応じる必要はなく、異議があったとして単独申請による所有権更正登記は完了します。

まとめ

- 令和5年4月1日から、相続人に対する遺贈登記と共同相続登記後の所有権更正登記の単独申請が可能になった

- 相続人以外への遺贈については従来通り全員の共同申請が必要

- 単独申請するためには、登記内容ごとに応じた添付書類を用意する必要がある

- 単独申請による所有権更正登記では、登記官から他の相続人に対する通知が行われるが、中止要請があったとしても登記手続きは受理される

相続実務については、重要な改正が日々あります。相続専門家は、最新の情報を収集しながら、クライアントのニーズに合わせた適切なサポートを提供していけるようにしておくことが重要です。

家族信託契約書を作成する際にどのように設計・起案していますか?

家族信託というのは、士業・専門家にとって遺言や成年後見では対応できなかった範囲をカバーできる「一手法」です。自由度が高い分、お客様のニーズにあわせた対策を設計できます。しかし、一方で、オーダーメイドの契約書というのは経験も必要。そして、制度の歴史も浅く十分な判例もない状況も重なって、なかなかハードルが高く感じる方もいらっしゃるでしょう。

特に、家族信託契約書作成になると士業・専門家の技術が問われます。

もし、間違った信託契約書を作成してしまうと、本来支払う必要がない税金が課税されてしまう、金銭を管理する信託口口座が開設できない、一つの条項がないだけで不動産の売却処分等ができないといったリスクが発生してしまいます。

ここができるのとできないのとでは、士業・専門家にとっては大きな差でもあります。

今回、家族信託組成数350件を超える信託サポート件数TOPクラスのリーガルエステートがその信託契約書の最新情報とともに、作成手法について解説します。

こんな方にオススメです

・これから家族信託をやっていきたいと思っている方

・家族信託契約書を起案する方

・顧問先や顧客に家族信託を提案し、他の士業につなぐ方

セミナーでは、家族信託契約の内容と法務、税務の中でも特に重要なことをダイジェストでお伝えします。

【士業・専門家のためのゼロから始める家族信託契約書解説セミナー】

今回のセミナーでは、主に以下のようなことをお伝えしようと思っています。

- 間違った信託契約書を作成した場合の3つのリスク

- 無駄な税金を払わず、預金口座凍結を防ぐための家族信託契約スキームの徹底解説

- 契約書で要注意!自益信託と他益信託。契約時に想定外の税金がかかることも!?

- 不動産所得がある顧客には要注意!知っておきたい損益通算禁止のリスクと回避方法

- 信託契約後の金銭を管理するための信託口口座の開設手続きの流れ

- 不動産が売却できない!を防ぐための信託契約条項と登記の方法は、ズバリこれ

- 委託者の想いを叶える財産の引き継ぎ方と契約書の定め方とは?

- 信託終了時に想定外の税金が!?信託契約で絶対もれてはいけない契約条項

- 適切な資産承継を考えるためには出口戦略(終わり方)が重要

[otw_is sidebar=otw-sidebar-1]