生前対策提案するお客様のメインとなる資産は不動産だということが多くあります。ですが、不動産の次に留意しておくべき資産が金融資産です。

金融資産に対する相続税対策として有効な提案が”生前贈与”です。2023年の与党税制改正大綱において、従前の生前贈与持ち戻し期間が3年から7年へと大幅な延長がされました。

法務を中心とした相続対策を検討する専門家にとっては意外に税金のことを気にしておらず、詳細は税理士の先生、税務署に聞いておいてくださいというような対応してしまいがちです。シンプルで重要な相続対策なのにもかかわらず、よくわからないから活用していないということが法務対策を中心とした専門家によくあります。

今回の記事は下記のとおりです。

- 2024年(令和6年)1月1日以後の生前贈与は、相続税の対象期間が3年から7年へと延長される

- 相続人以外への生前贈与は、2024年(令和6年)以降も相続税法上の持ち戻しの対象外のまま変わらない

- 生前贈与をフル活用するポイントは「基礎控除(110万円)」「人数」「年数」の3つ。この3つを意識して早期から取り組むことにより、相続対策の効果が発揮する

- 生前贈与の注意点として「契約書の作成」「定期贈与とみなされないよう契約日等を変える」「贈与税を支払う」を考慮する

- 2019年7月民法改正により、「相続人に対する10年超の生前贈与が遺留分の対象外」になったことによって早期からの対策が税務のみならず法務上も有効となった

- 金融資産が多いなど暦年贈与だけで相続税対策が賄いきれない場合には、特定贈与信託、教育資金一括贈与などの大型贈与も検討すべき

相続専門家が知っておきたい生前贈与提案の基本と改正の概要について解説します。

目次

生前贈与の基本

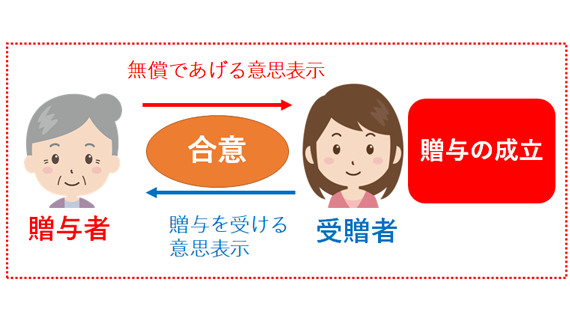

生前贈与は一般的に自己の財産を無償で他人に譲る行為を指しますが、民法上の贈与行為は契約の一種であり、財産を貰う相手方の承諾がなければ成立しません。

上記の通り、“契約”であるため、当事者間の合意が必要です。

財産を譲る側は「贈与者」、財産を貰う側は「受贈者」という立場になります。

必ずしも契約書を作成しなくても、口頭でも贈与契約は成立しますが、特に相続対策として贈与する場合は、きちんと贈与契約をしたことを税務調査などで後日対応し、証明できるようにするためにも“契約書”を作成しておくことが大切になります。例えば、親の独断で子供名義の預金口座にお金を積み立てる行為は、当事者の合意がないため、”名義預金”として税務上贈与契約は成立しておらず、親の相続財産として相続税課税の対象になってしまいます。

贈与は無償で行われるものですが、贈与税の負担が発生するので、税務面も留意して行う必要があります。

生前贈与を活用した相続対策の考え方

法務専門家が税務を理解するポイントとしては、基本的に儲けや利益移転があれば課税が行われるということをしっかり理解しておくべきです。贈与では財産を貰った側に利益が発生すると捉えて、受贈者側に贈与税が課税されることになります。ただし、必ず税負担が生じるわけではありません。

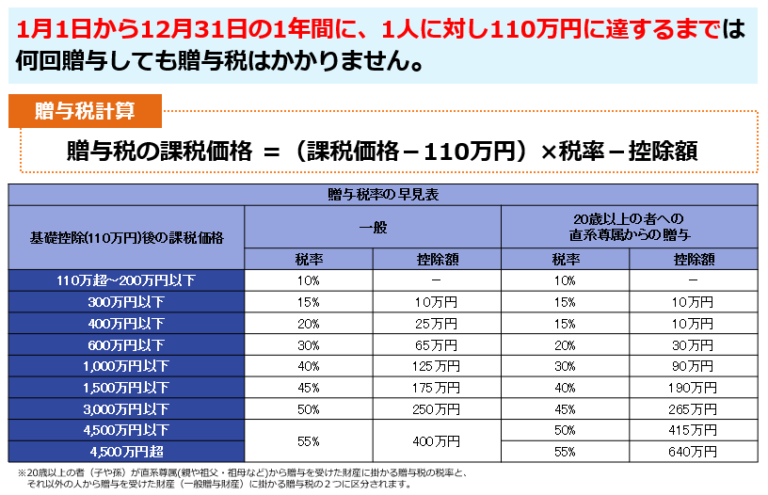

贈与税には基礎控除という仕組みがあり、年間110万円までの贈与であれば贈与税がかかりません。基礎控除は贈与をした人ごとではなく、贈与を受けた受贈者を単位として考えるので、例えば長男が受贈者であれば、最初に父から60万円、次に母から60万円をもらったとすると二人合わせて120万円の贈与を受けたことになります。

そして、贈与の合計の金額のうち、120万円(全体額)-110万円(基礎控除)=10万円が贈与税の対象になります。

贈与税は課税対象の価額に応じて10%~55%の一定の税率を掛けて税額を算出するのですが、直系尊属(父母や祖父母など)から20歳以上の直系卑属(子や孫など)への贈与財産は「特例贈与財産」として、それ以外の財産を「一般贈与財産」として扱い、それぞれ別の税率表で計算します。

子に対する贈与がほとんどなので、贈与の対象財産は“特例贈与対象財産”となることがほとんどだと思います。

場合によっては、一代飛ばしで孫に贈与する、子の配偶者に贈与するということも手法としてあるので、この場合は、一般贈与財産となる可能性があり、税率が変わる点は注意しておいてください。

税率について詳しくは国税庁のHPで確認ができます。

相続税対策として生前贈与を考える時には、上記の「年間110万円」までの基礎控除を有効に活用することがポイントになってきます。

暦年贈与の相続税対策効果

相続税は贈与税とは異なり、被相続人の死亡後に残った相続財産に対してかかるものです。相続税の負担を減らすには、如何にして将来の相続財産を減らすかがポイントです。

ただ消費して減らすのでは浪費になってしまいますが、家族や親族に上手に生前贈与をして、上手に資産承継していくことが可能です。

基礎控除の枠内で少しずつ財産を移転することで、贈与税を回避しつつ、将来の相続財産を減らして相続税対策できます。この時、「年間110万円まで」をフルに活用するには、まずできるだけ早期に財産移転を開始することを意識します。1年では110万円ですが、10年かけて行えば1100万円の財産移転が可能です。

さらに、子や孫などできるだけ多くの相手に移転できれば、その人数分、更に効果を上げられます。例えば、子2名、孫4名の合計6名に対して110万円、これを10年間おこなえば、「110万円×6名×10年間」=「6600万円」の財産を親から子供に贈与税をかけずに移せます。

孫に対する生前贈与はさらに効果が高いものになるので有効です。孫の場合、相続を一世代飛ばせることから相続税の負担もそれだけ回避できます。

そのため、顧客の家族構成を見て、贈与ができる対象者が多いようであれば、相続財産を減らす効果が大きい、暦年贈与の提案ができるのです。

そして、贈与後に利用予定がないのであれば、その子世代が贈与を受けた金銭をすぐに使わず将来のために運用、資産形成できるよう、子世代のための年金保険、証券、投資用不動産購入など資産コンサルにつなげることもできるのです。

遺言・信託相談、そこから、暦年贈与提案から、そして資産コンサル提案へとつなげられます。

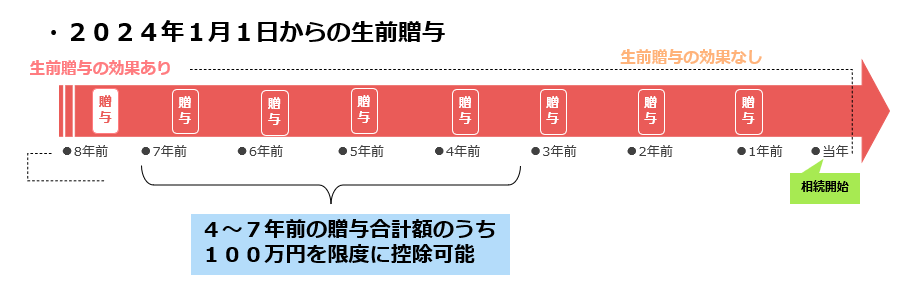

2024年以降の贈与については相続税対象期間が3年から7年へと延長される

生前贈与の対象者は、相続人となる子のほか、その配偶者、孫、兄弟姉妹など自由に設定できます。但し、受贈者の属性には注意が必要です。

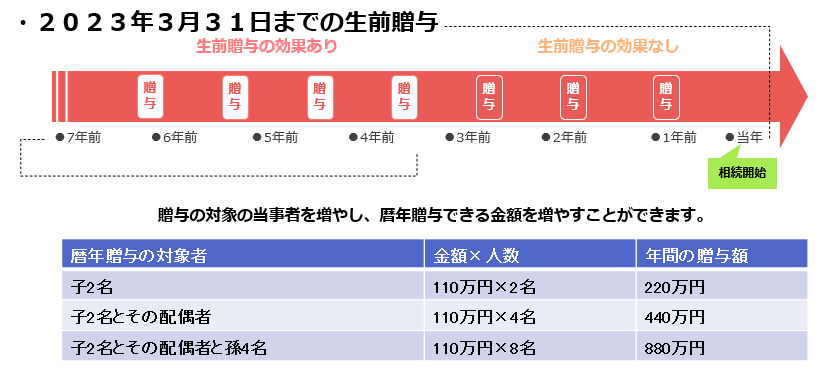

相続人に該当する者への死亡前3年内の生前贈与は、相続税法上、相続財産への持ち戻しの対象となります。この死亡前3年の贈与が、改正により7年内の生前贈与へと持ち戻し期間が3年から7年へ延長される予定です。

この改正は、2024(令和6)年1月1日以後の生前贈与から適用されることになります。

そのため、相続人に対する2022年及び2023年の贈与は従前どおり3年内の対象となりますが、2024年の生前贈与は相続開始日が2031年以降にならないと相続税対策効果は発生しないことになるため注意が必要です。なお、2023年以前の生前贈与については、相続開始前3年ルールのままなので、当初描いた有効な相続対策として活用できます。

改正に伴う緩和措置

相続開始前4~7年の間に贈与した財産については、その合計額から100万円を控除できます。3年から7年へと延長した期間中の財産について、全て持ち戻しの対象となるわけではなく、4年間合計で100万円を限度に控除ができます。毎年100万円ずつ、合計400万円控除できるわけではない点注意してください。

なお、生前贈与の相続税対象期間の延長のほかにも、2023年税制改正大綱では相続時精算課税制度の見直しも予定されています。詳しくは下記記事で詳しく解説しています。

相続人以外への生前贈与は相続税法上の持ち戻しの対象外

孫や相続人の配偶者や兄弟姉妹は養子縁組していない限り、直接の相続人になりません。そのため、生前贈与持ち戻しの対象にならず相続ぎりぎりの贈与であったとしても持ち戻しの対象になりません。

相続人への持ち戻しは2024年以降は相続発生7年以上前からという形で早期に進めなければ節税効果はありませんが、相続人でない者については、節税対策としてなお有効であるため、今後は相続人以外の者への贈与が生前贈与提案で重要な要素となってきます。

遺言、生命保険等を活用し相続人でない者へ財産を承継する場合は注意

孫等が相続人でなくても、生前贈与の他に、①遺言で遺贈を受ける、②生命保険の受取人となった場合には、その者に対する生前贈与は相続人と同じく持ち戻しの対象となります。そのため、贈与以外のほかの方法で財産を承継させる対策をとっている場合には、注意が必要です。

ここは、専門家でも思わぬミスをしがちなポイントです。遺言や生命保険などで相続人以外の者への財産承継スキームを検討しているときは、承継対象者へ生前贈与しているかどうか確認しておく必要があります。

生前贈与提案を行っていく際の注意すべきポイントとは!?

贈与税の基礎控除を利用して財産を子世代に移していくためには、一定の注意を要します。単純に考えれば毎年110万円を定期的に贈与していけば問題なさそうですが、税務署サイドの視点で考える必要があります。例えば、10年間、毎年110万円ずつ贈与をすると1100万円を移転できますが、税務署から、これを「定期贈与」とみなされる可能性があるのです。

定期贈与とは毎年一定の金額を贈与することがきまっている贈与契約です。

つまり、「最初から10年分のまとまった金額を贈与することが決まっていたのだから、全体の1100万円をまとめて最初に課税対象とみなします」ということです。基礎控除が1回分しか使えないことになり、1100万円-110万円=990万円に贈与税がかかってしまうのです。贈与税の基礎控除を活用した生前贈与は、対税務署対策を意識して次のような配慮が必要になります。

①契約書を作成する

最初の項で、贈与契約は口頭でも成立するが書面にすることが大切である旨を説明をしました。

これは契約書が無いことをいいことに、税務署サイドの理論で贈与契約があったとみなすことに対抗するためです。必ず書面の形で契約書を残しておくようにします。

②契約締結日、金額を毎回変える

定期贈与とみなされないためには、毎回の贈与について偶然性をアピールするのが有効です。そのために、贈与契約の締結日を毎年変える、贈与金額も毎年同じ金額ではなく変動させるのが有効です。

③たまに贈与税を支払う

生前贈与は長期間続けることで効果を高められますが、先ほど説明した定期贈与と税務署からみなされないために、その間には何度かあえて基礎控除の枠を超えた贈与し、わずかな贈与税を納税しておくことも有効です。定期贈与でないことを明確にするため納税の証拠を残します。

④相続人に対する相続開始前3年間の贈与に注意する

相続人に対する相続開始前3年間(2026年以後の贈与は7年間)の贈与については、相続税の計算の際に相続財産に持ち戻して計算しなければならない「生前贈与加算」に注意しましょう。

親が亡くなる直前に生前贈与を行っても、相続財産に組み戻されるため、高齢の両親で暦年贈与を活用した相続対策を検討している場合には、相続人ではない子の配偶者、孫などに対して生前贈与を行うなどの検討も行う必要があるので注意してください。

⑤10年以上前の生前贈与は遺留分侵害額請求の対象外

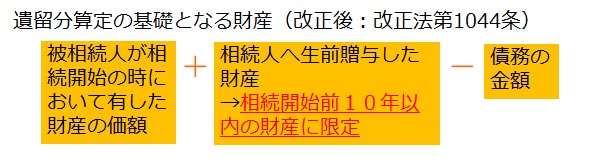

2019年7月1日改正相続法により、相続人に対する生前贈与で特別受益にあたるものは、相続開始前10年以内になされたものだけが対象になるというルールに変更されました。相続開始から10年より前になされたものについては相続財産に含まれないことになるので、早期の贈与が相続対策に有利です。

こういった点を勘案して、暦年贈与プランを組み立てます。

まとまった金融資産金を減らすには大型一括贈与も検討する

金融資産が多いご家庭には、暦年贈与だけでは相続税対策を賄いきれない可能性があります。その場合に検討したいのは、大型一括贈与です。相続財産からまとめて一気に多くの金融資産を切り離せます。

相談時に大型一括贈与を検討する際には、下記の3つが候補です。

特定贈与信託

障害がある子がいる方向け:重度の心身障がい者(特別障害者)6000万円、軽度の知的障がい者および障害等級2級または3級の精神障がい者等(特別障害者以外の特定障害者)は3000万円

教育資金一括贈与

30歳未満の子、孫がいる方向け:1500万円

※現行制度は、2023年(令和5年)3月31日までとなっていましたが、2026年(令和8年)3月31日まで延長されました。

結婚・子育て資金一括贈与

20歳以上50歳未満の子、孫がいる方向け:1000万円

※現行制度は、2023年(令和5年)3月31日までとなっていましたが、2025年(令和7年)3月31日まで延長されました。

大型贈与提案時の注意点

特定贈与信託でも贈与者が死亡したときには、使いきれていない残額は相続税の対象となること、教育資金、結婚・子育て資金一括贈与における残額も贈与者死亡時又はそれぞれの年齢が達するなど制度終了事由において、相続・贈与税課税対象となるという点はあるので、早期に贈与し、贈与を受けた金銭を早めに利用しらうということはきちんと伝えるようにしておくべきです。

まとめ

- 2024年(令和6年)1月1日以後の生前贈与は、相続税の対象期間が3年から7年へと延長される

- 相続人以外への生前贈与は、2024年(令和6年)以降も相続税法上の持ち戻しの対象外のまま変わらない

- 生前贈与をフル活用するポイントは「基礎控除(110万円)」「人数」「年数」の3つ。この3つを意識して早期から取り組むことにより、相続対策の効果が発揮する

- 生前贈与の注意点として「契約書の作成」「定期贈与とみなされないよう契約日等を変える」「贈与税を支払う」を考慮する

- 2019年7月民法改正により、「相続人に対する10年超の生前贈与が遺留分の対象外」になったことによって早期からの対策が税務のみならず法務上も有効となった

- 金融資産が多いなど暦年贈与だけで相続税対策が賄いきれない場合には、特定贈与信託、教育資金一括贈与などの大型贈与も検討すべき

2023年税制改正大綱により相続税法上の生前贈与持ち戻し期間が3年から7年へと延長されることに伴い、生前対策提案の考え方を見直していく必要があります。

相談を受けていると意外に金融資産を持っている方が多くいます。その際に有効なのが、生前贈与です。金融資産が多い方向けの対策の一つとして生前贈与を検討する際は、改正点を考慮の上、提案できるようにしていきましょう。

家族信託契約書を作成する際にどのように設計・起案していますか?

家族信託というのは、士業・専門家にとって遺言や成年後見では対応できなかった範囲をカバーできる「一手法」です。自由度が高い分、お客様のニーズにあわせた対策を設計できます。しかし、一方で、オーダーメイドの契約書というのは経験も必要。そして、制度の歴史も浅く十分な判例もない状況も重なって、なかなかハードルが高く感じる方もいらっしゃるでしょう。

特に、家族信託契約書作成になると士業・専門家の技術が問われます。

もし、間違った信託契約書を作成してしまうと、本来支払う必要がない税金が課税されてしまう、金銭を管理する信託口口座が開設できない、一つの条項がないだけで不動産の売却処分等ができないといったリスクが発生してしまいます。

ここができるのとできないのとでは、士業・専門家にとっては大きな差でもあります。

今回、家族信託組成数350件を超える信託サポート件数TOPクラスのリーガルエステートがその信託契約書の最新情報とともに、作成手法について解説します。

こんな方にオススメです

・これから家族信託をやっていきたいと思っている方

・家族信託契約書を起案する方

・顧問先や顧客に家族信託を提案し、他の士業につなぐ方

セミナーでは、家族信託契約の内容と法務、税務の中でも特に重要なことをダイジェストでお伝えします。

【士業・専門家のためのゼロから始める家族信託契約書解説セミナー】

今回のセミナーでは、主に以下のようなことをお伝えしようと思っています。

- 間違った信託契約書を作成した場合の3つのリスク

- 無駄な税金を払わず、預金口座凍結を防ぐための家族信託契約スキームの徹底解説

- 契約書で要注意!自益信託と他益信託。契約時に想定外の税金がかかることも!?

- 不動産所得がある顧客には要注意!知っておきたい損益通算禁止のリスクと回避方法

- 信託契約後の金銭を管理するための信託口口座の開設手続きの流れ

- 不動産が売却できない!を防ぐための信託契約条項と登記の方法は、ズバリこれ

- 委託者の想いを叶える財産の引き継ぎ方と契約書の定め方とは?

- 信託終了時に想定外の税金が!?信託契約で絶対もれてはいけない契約条項

- 適切な資産承継を考えるためには出口戦略(終わり方)が重要

[otw_is sidebar=otw-sidebar-1]