11月20日からインド出張にいき、11月30日に日本に帰ってきました。

今は、クラウドにデータを入れれば、ノートパソコン一つで仕事ができるようになったので、快適です。この記事も、帰りの飛行機内で仕上げました。

このたび、拙書、「士業・専門家のためのゼロから始める家族信託活用術」がみなさんのおかげで好評いただき、改訂版を出版することになりました。ありがとうございます。前回、前々回の記事で紹介した国税庁の文書回答事例など、初版を執筆していた2年前と比べ、実務に関する情報、取り扱いなどが積み重ねがあり、新しい情報もでてきました。

2020年3月出版予定の改訂版では、最新情報を大幅に加筆したものを出版予定です。そこで、今回の記事は、加筆した一代限りの信託設計方法の部分について出版に先立ち、公開します。

設計については、最近、書籍を読んでくれた先生方から実際に斎藤先生はどのように設計しているのって??よく質問を頂く箇所なので、イメージしやすいようページ数も増やしました。なんで、有料で販売するものを先に無料で公開するのって??思う方もいるかもしれません。先に公開することで、ここでのみなさんの反響をいただき、実際の原稿もアップデートできるからです。

とりあえず、出してみて反響みないと結果がどうなるかわからないし、変化が激しい時代、とりあえず試してみるってことって、凄く重要だし、興味を持った方はきっと買ってくれるって思うので、先に出すんですだって、よく改訂版とかって専門書籍でますけど、あんまり中身変わっていないのもいっぱいありますもんね(自分でプレッシャーかけているな、、)。

ここでのみなさんの反響を見て、実際の原稿もアップデートする予定です。記載方法も、ブログの場合と書籍の場合とで言い回しを書いていたりします。今後、メルマガ、ブログやSNS、書籍など、情報発信をしていきたいと考えている先生の参考にもなると思います。

今回の記事は下記のとおりです

- 認知症対策における家族信託の設計

- とある相談事例~高齢アパートオーナーの資産管理

- 信託スキーム設計の4つのポイント

ご意見などありましたら、忌憚なくおっしゃってくださいね(^^)/

それでは、どうぞ!

目次

第3編 認知症対策における家族信託の設計

1 家族信託の設計

とある相談事例~高齢アパートオーナーの資産管理

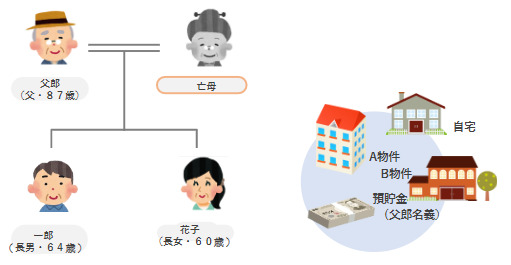

自宅とアパートを複数所有している佐藤父郎さん(父・87歳)がいます。子供は佐藤一郎さん(長男・64歳、父と同居)、山田花子さん(長女・60歳)の2名です。

父郎さんは自分でアパートの管理を行っていますが、先日も外出先で急に倒れ、数日間入院するなど、体調や具合も悪くなってきました。今は無事退院しましたが、物忘れが出始めており、認知症の症状が生じています。今後認知症の程度が進んだ場合、アパートに入居希望者が出た場合や退去者がでた場合の契約手続きなどのアパート賃貸管理や修繕、相続の問題が心配です。父郎さんは、自宅、アパート2棟(AアパートとBアパート)のほか、金融資産を所有しています。同居する一郎さんに自宅とAアパートを、花子さんにはBアパートを相続させたいと考えています。

2 家族信託のスキームの検討

信託を利用しようとする者が、依頼者の事情、最終的に何をしたいのか、将来何もしないとどういったことになるかなど、全体像のヒアリングをし、家族信託を使った場合の対策とそれ以外の生前対策方法などを検討し、スキームを設計していきます。その中で、家族信託を設計する際に下記事項を決めていきます。

① 家族信託の目的

家族信託には、さまざまなパターンがあるため、まず大きな方向性を決めます。大きく分けると下記の通り5つあります。

・認知症対策

認知症対策で信託を検討する場合には、その後、委託者兼受益者である本人が意思判断能力を喪失した場合に信託に関して変更、終了などの意思決定に関与できる人が不在となります。その場合にその後も受託者に一任でいいのか、後述する受託者を監督又はサポートするために信託監督人や受益者代理人などが必要かどうかを検討する必要があります。

・生前の財産管理対策

財産管理を後継者に任せたい、後継者にそろそろ経営を任せたいが、株価評価が高くて後継者に自社株式を譲渡できないなど、本来であれば生前贈与等により後継者に財産を譲り隠居したいといったケースです。まだ、本人が元気なため一定程度財産管理や経営に関与したいといった場合には指図権者を設定の上(詳細は第6編で説明します)、まずは家族信託をし、株価評価が下ったタイミングを見計らって生前贈与するといったことができます。

・遺産分割対策

家族信託後の信託財産は民法上の相続財産ではないため、法定相続人のうち、行方不明者、前妻との間の子、判断能力がない者などがいても、信託終了後に遺産分割協議を要することなく信託契約で定めた帰属権利者に残余財産として帰属します。ただし、遺留分の問題は残ります。

・共有財産対策

家族信託の機能として、自益信託(委託者兼受益者)の場合には、課税関係がないということは先述した通りです。共有者が持っている共有持分について受託者を特定の1名とする信託契約をそれぞれすることにより、名義を一本化し、受益権とすることができます。共有解消方法として売買、交換、贈与、遺言、死因贈与に代わる手段の一つとして家族信託を活用することができます。

・数次相続対策(受益者連続)

自分が亡き後は妻、妻亡き後は長男というように、次の世代までの財産の承継先を決めたいという場合に活用できます。相続後の問題のみならず、認知症対策・生前の財産管理対策・遺産分割対策・共有財産対策を組み合わせることにより、生前から死後までの一貫した対策をすることができます。

② 信託財産

信託契約により組み込む財産と信託財産としない財産を決めます。先述した通り、信託財産は信託契約の内容に従い財産管理と資産承継がされますが、信託していない財産(年金は信託財産となりませんし、債務は信託できません)は、一般原則通り民法の規定に従うことになるので、生前であれば任意後見、亡き後は遺言、生命保険などの対策を検討する必要があります。

また、不動産のみを信託財産としてしまうと、管理費用などをどこから捻出するのかという問題が発生します。固定資産税の納税通知書は先述した通り、不動産の名義人である受託者に送付されますし、収益物件であれば賃料収入が発生しますが、自宅の場合には特にないものの、不動産の修繕費用等を捻出する必要があることから、不動産管理費用として金銭も併せて信託させる必要があります。そこで、父郎さんの事例では、金銭も一部信託財産としました。金銭を信託財産として組み込むことで、信託契約の定めに従い、自宅の管理修繕費用や施設の費用、生活費などを受託者の判断で支払うことができるようになり、預貯金の認知症対策としても有用です。

③ 家族信託を使って何をするのか(受託者の権限)

家族信託を使って何をしたいのか、具体的に内容を決めます。例えば、不動産であれば、管理修繕、賃貸、売買、建替え、測量・分筆、担保設定など、どこまで行えるようにするのか、また金銭についても施設など日常生活費の支払いや、借入金があればローンの支払いまで行うのか、自社株であれば議決権行使等、受託者に具体的に何をしてもらうのかということを検討していきます。

④ 家族信託の当事者を決める

家族信託の当事者は、委託者、受託者と受益者です。更に受益者を保護するために、信託監督人、受益者代理人を付けるかどうかなどを検討し、信託に関する当事者を設定していきます。

⑤ いつまで家族信託を続けるのかを決める

家族信託をいつまで続けるのかを決めます。先述した通り、終わらせ方は非常に重要です。依頼者の将来を想定して、委託者兼受益者の死亡までとするのか、受益者連続型とし、例えば「父及び母の死亡」など、複数人の死亡により終了させるのか、それとも任意のタイミングで終了させる(合意終了)のか、依頼者の事情を考慮して検討していきます。

⑥ 信託スキーム設計のポイント

信託の設計は多種多数あり正解はありません。あまり複雑にし過ぎると想定外の問題(突然終了し、みなし贈与など)が発生することがあります。また、家族が受託者となる家族信託であるにもかかわらず、内容が複雑になってしまうと、以後の管理を家族で行うことが難しくなってしまいます。

先ほど紹介した佐藤家の事例から、設計方法を考察していきます。信託の設計方法の考え方を大きく分けて考えると、4つあります。では、先ほど紹介した佐藤家の事例から、どのような設計方法が検討できるか考察していきます。

大きく分けると、設計方法は4つあります。

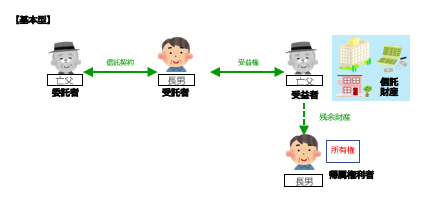

(1)基本型

(2)遺言代用型

(3)協議型

(4)契約複数型

上記を活用、組み合わせるなど駆使して、ご家族にとってどの方法がベストなのか、考え設計していくことが専門家の腕の見せ所です。この4つの方法をそれぞれ解説していきます。

(1)基本型

信託終了後、特定の帰属権利者に信託財産を帰属させる場合に活用する家族信託の基本型です。あらかじめ、残余財産の帰属権利者として特定人を定めることにより、遺産分割協議によらず、信託終了時の信託財産を相続させたい者に財産を直接帰属させることができます。

遺言の場合には、特定の者に相続させる旨の遺言を作成したとしても、生前に遺言で定めた財産を売却するなど遺言委抵触する行為があった場合、抵触する部分は撤回したものとみなされ効力が生じません。信託の場合には、信託期間中に信託財産の売却、購入など資産の変動に関わらず、信託終了時点における信託財産が帰属権利者に帰属するため、遺言と異なり資産組換にも対応できる点がメリットです。

信託を設計していく際に、“信託は箱”とイメージする理解しやすいです。つまり、信託契約の中でどんな財産を信託という“箱”に入れるのかを決めて、信託財産を入れていきます。箱なので、

信託財産を売却しても、金銭に変わるだけで信託は継続します。そして、信託終了時には、その時点に存在する信託財産が帰属権利者に引き継がれ、信託は終了(清算結了)します。遺言の場合には、遺言で長男に相続させると定めた特定財産が生前に売却されると、当該部分は遺言の条項と抵触し、撤回されたものとみなされて(民法1023)、その売却代金は長男に相続されません。また、遺言ではいつでも遺言者は撤回ができますが、委託者のみで信託を終了、解約できない内容にすることもできます。

委託者兼受益者の死亡などを信託終了事由とした場合には、遺言と同じですが、本人の死亡により信託が終了してしまうため、例えば、父の予期せぬ死亡により突然信託が終了してしまい、今後、認知症の可能性がある高齢の母に所有権として帰属してしまい、以後の財産管理ができなくなるリスクはあります。こういった場合には、第4編で取り上げる受益者連続型信託を取り入れ、高齢の母に受益権として取得させ、信託を継続するなどの検討が必要です。

(2)遺言代用型

委託者兼受益者の死亡を信託終了事由として定め、信託契約で定めた特定の帰属権利者に特定財産を帰属させる際に活用させる方法が遺言代用型です。遺言では生前の財産管理はできませんが、家族信託であれば生前の財産管理ができ、且つ、資産承継が可能となります。

委託者兼受益者死亡終了後に、基本型の枠として全ての信託財産を特定人に帰属させる方法ではなく、遺言と同じく、具体的にどの財産を誰に帰属させるのかという資産承継方法を決めることができるのがメリットです。しかしながら、信託終了時に特定財産を帰属させる内容とした場合には、せっかくの枠という「信託」の機能を使わず、遺言と同じ形で帰属させるという内容となります。

例えば、先述の佐藤家の事例で、仮に契約を複数にせず、下記のように、一つの信託契約に信託財産を設定したケースを検討してみます。

信託スキーム設計

委託者 父郎さん

受託者 一郎さん

受益者 父郎さん

信託財産 自宅、一郎さん相続予定のAアパート、花子さん相続予定のBアパート、金銭

信託終了事由 父郎さんの死亡

帰属権利者 自宅・Aアパート(一郎さん)、Bアパート(花子さん)、金銭(一郎さん・花子さんの折半)

上記の信託スキームでは、万が一、花子さんが当初相続予定であったアパートBを相続対策で売却したほうがいいというように将来判断した場合、売却したアパートBは金銭に代わり、信託終了時に特定財産として存在しないことになります。そうすると花子さんに帰属せず、金銭として一朗さん及び花子さんに均等割合で帰属することになり、当初、父郎さんが想定していた子2人に承継させる割合とは異なる割合で信託財産が帰属しかねません。また、資産組換を行い、売却した金銭を他の不動産に組み替えた場合も同様に、その効力が及びません。

このように将来の資産組換などが想定される事案では信託の「枠」機能を活用すべきなのです。特定財産を帰属させるという内容は、絶対に資産組換しないという従来の遺言と同じ使い方となるので、注意が必要です。

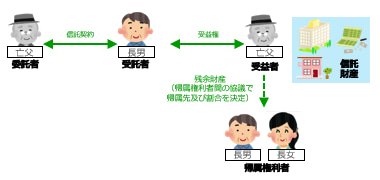

(3)協議型

委託者兼受益者の法定相続人、特定の複数人などを帰属権利者として定め、その協議により帰属先及び帰属割合を定め、生前の財産管理方法を重視する方法が協議型です。

遺産分割に類似して協議で帰属先及び帰属割合を定めることを委ねることができるため、認知症対策として成年後見制度の代用として、財産管理機能のみを家族信託で用いることができるのがメリットです。資産承継先はまだ決められないが、認知症対策は速やかに行う必要があるというような場合に活用が見込まれます。しかし、資産承継先を具体的に定めていないので、帰属権利者間の協議がまとまらないなどの場合には、いつまでも信託の清算結了をすることができない、相続税申告期限に間に合わないなど、相続財産が確定しないリスクがあるので、注意と対策が必要です。そのため、専門家としては、協議型を用いる場合には、家族間の関係性の良好性の確認や協議がまとまらない場合のリスク回避(協議に期限を設けるなど)の対策を検討する必要があります。

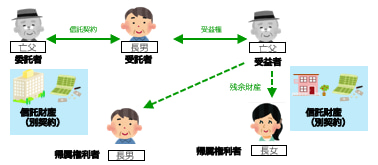

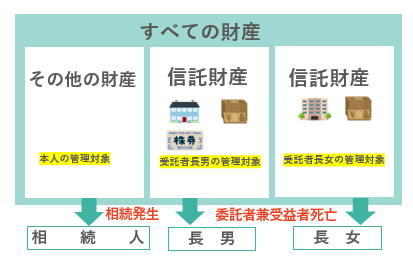

(4)契約複数型

信託財産の目的(財産管理方法・資産承継方法など)に応じて信託契約を複数にする方法が契約複数型です。

契約複数型は、特定人に資産組換があったとしても、当初定めた箱(信託契約)の財産相当額(信託財産)で財産を帰属させることができることがメリットです。そのため、それぞれの信託金銭の額の設定については割合を設定するにあたって留意が必要ですが、信託終了後、箱のまま特定の帰属権利者に帰属させることができるので、中身が変わったとしても問題がありません。

財産管理として成年後見の代用としての福祉型で活用する、実家の管理・売却用として活用する、アパートの建設、売却など資産組換など活用するなど、管理方針に応じた信託契約を分ける方法の他、承継先ごとに信託契約を分ける方法もあります。しかしながら、契約が複数になるため、損益通算ができません。例えば、信託契約1の不動産所得が赤字、信託契約2の不動産所得が黒字の場合に一つの契約であれば単年度の不動産所得は通算できますが(翌年には繰り越し不可)、分けてしまうことにより信託契約1の赤字を契約2につかえないというデメリットがあるので注意が必要です。

佐藤さんの事例においては、資産承継先ごとに信託契約を複数にしました。長男一郎さんが承継する自宅とAアパート(受託者一郎さん)、長女花子さんが承継するBアパート(受託者花子さん)の2つに信託契約を分け、それぞれが受託者として信託財産を管理し、父郎さんの亡き後は、それぞれに信託財産が帰属するスキームです。

信託スキーム設計1

委託者 父郎さん

受託者 一郎さん

受益者 父郎さん

信託財産 自宅、一郎さん相続予定のAアパート、現金

信託終了事由 父郎さんの死亡

帰属権利者 一郎さん

信託スキーム設計2

委託者 父郎さん

受託者 花子さん

受益者 父郎さん

信託財産 花子さん相続予定のBアパート、現金

信託終了事由 父郎さんの死亡

帰属権利者 花子さん

上記のスキームとすることで、それぞれが受託者兼帰属権利者として承継予定の財産ごとに管理をします。信託期間中に信託財産の売却、処分、そして資産組換があったとしても、信託財産の箱として管理は継続し、信託終了後は、信託財産がそれぞれに帰属させることができます。

ここまで説明してきた家族信託における設計のポイントをまとめると、下記の通りです。

- 複雑にし過ぎず、なるべく簡素に設計する

- 信託契約書数はいくつにするか検討する

- 信託の終わらせ方に注意

- 信託終了後、信託の残余財産を誰に帰属させるのか

家族信託は法務・税務において考慮すべき点が多々あります。ご家族に状況に応じた設計に是非、取り組んでみてください。

家族信託・民事信託設計のポイントとは?

家族信託は資産承継における認知症対策として、また成年後見制度でサポートしきれない部分を補う財産管理の手法の一つとして注目されています。

リーガルエステート代表斎藤竜が執筆した<士業・専門家のためのゼロからはじめる「家族信託活用術」>を題材にし、家族信託の理解度を深め、法務面・税務面からその制度のメリット、デメリット、リスクなど押さえておくべきポイントをつかみ、最終的に家族信託の専門家として顧客に説明・提案・設計ができるよう活用事例を解説したセミナーを動画コンテンツにしました。

セミナーの中では今回の記事の中で紹介した信託報酬の定め方や具体的な提案方法、そして、提案書の雛形など実際に使っているツールも公開しています。ご興味のある方は、下記ページで詳しい内容を紹介しているので、是非確認してみてください。

家族信託の基礎から応用、そして提案・受任までのポイントをつかめる

ゼロからはじめる「家族信託」活用術【基礎編・応用編】

★セミナー内容★

- 法務・税務面で必ず押さえなければならない家族信託の活用ポイントとは

- 顧客が望む家族信託の設計と活用方法について書籍を元に事例形式で解説!

- 出口戦略を考えた信託の終了事由の設定方法を考える

[otw_is sidebar=otw-sidebar-1]