2022年12月20日に信託税務に関する重要な東京国税局の文書回答事例が公表されました。

信託終了後に帰属される信託不動産については、相続後の居住用財産(空き家)に係る譲渡所得の特別控除の特例の適用を受けられないという回答内容です。相続後に空き家となるケースで、通常の相続、遺言手続きでは空き家の売却で活用できる特例について信託終了に伴う空き家の売却では適用を受けられないことが明らかになりました。

今回の記事のポイントは、下記の通りです。

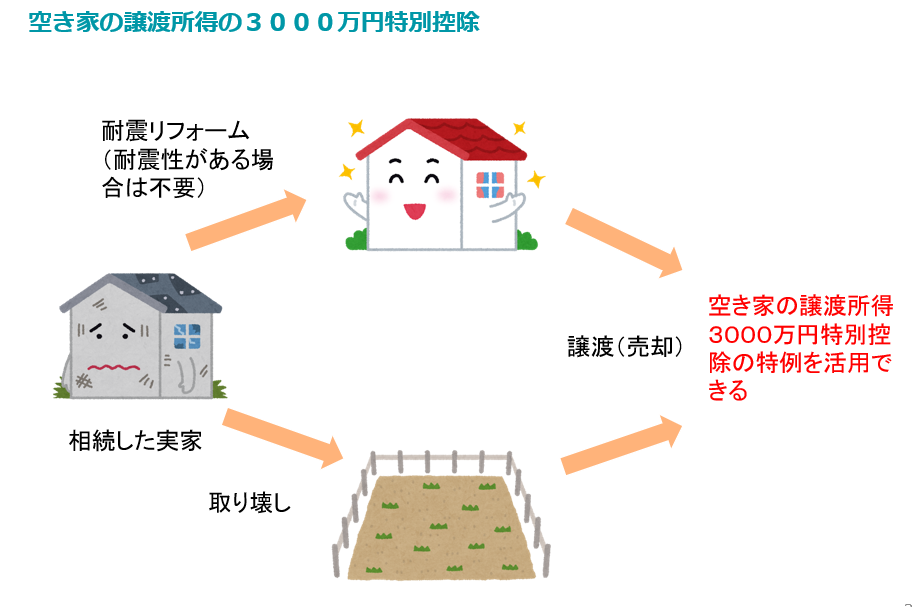

- 居住用財産(空き家)の譲渡所得の特別控除とは、空き家(戸建て)となった被相続人(亡くなった人)の住まいの譲渡にかかる譲渡所得の金額から3,000万円を控除できる制度

- 特例を受けるためには、相続の開始の直前において被相続人の居住用に供されていた家屋(昭和56年5月31日以前に建築、区分所有建物登記がされている建物でない、被相続人が一人暮らし)を適用対象者が対象家屋を耐震リフォーム又は取り壊しをしてから売却することが必要

- 適用対象者は相続または遺贈により対象物件を取得した個人であり、委託者兼受益者死亡により取得した者は特例の適用を受けられない

- 空き家特例の適用が見込まれるケースでは、譲渡益が発生する見込みがあるのか確認し、譲渡益が発生する場合には家族信託以外の任意後見・遺言スキームも比較検討する

- 昭和56年5月31日以前に建築された信託不動産について空き家特例を見込んで組成した家族信託スキームでは、委託者兼受益者生存中又は同居相続人による居住用不動産3000万円特別控除の適用に切り替えも検討すべき

信託実務を手掛ける専門家が押さえておくべき、相続後の空き家売却の特別控除と国税庁の回答事例の概要について解説します。

目次

1.居住用財産(空き家)に係る譲渡所得の特別控除とは?

「居住用財産(空き家)の譲渡所得の特別控除」とは、空き家となった被相続人(亡くなった人)の住まい(被相続人居住用家屋及び被相続人居住用家屋の敷地等)を相続又は遺贈に取得した者が、空き家を耐震リフォーム又は取壊しをした後にその家屋又は敷地を売却した場合には、その譲渡にかかる譲渡所得の金額から3,000万円を特別控除するというものです。

親が亡くなって相続した実家である空き家を売却する際に、売却益が発生した場合には、譲渡所得税等がかかります。「居住用財産(空き家)の譲渡所得の特別控除」の適用を受けることで、売却して得た金額から最大3,000万円まで譲渡所得を控除することが可能となるのです。

相続専門家が提案する際使う、3000万円特別控除として「居住用財産の3000万円特別控除」があります。「居住用財産の3000万円特別控除」は相続発生前の本人が生存中に適用できる制度に対して、「居住用財産(空き家)の譲渡所得の特別控除」は相続発生後の空き家に対して適用できる制度となっています。

2.居住用財産(空き家)に係る譲渡所得の特別控除の要件

特例を受けるためには、下記の要件を全て満たす必要があります。

2-1.対象物件が「被相続人居住用家屋」および「被相続人居住用家屋の敷地等」であること

特例の対象となる不動産の適用要件である「被相続人居住用家屋」および「被相続人居住用家屋の敷地等」については、次のように定義されています。

被相続人居住用家屋

特例の対象となる「被相続人居住用家屋」とは、相続の開始の直前において被相続人の居住用に供されていた家屋で、次の3つの要件すべてに当てはまるものをいいます。

・昭和56年5月31日以前に建築されたこと※

・区分所有建物登記がされている建物でないこと(※マンションは適用外)

・相続の開始の直前において被相続人以外に居住していた人がいなかったこと(※一人暮らしであること、同居人がいた場合は適用外)

※「昭和56年5月31日以前」とは旧耐震基準で建築されたかどうかを基準としており、特例の対象は旧耐震基準の家屋を対象にしています。登記上、昭和56年6月1日以降の日付で新築登記されている場合でも、昭和56年5月31日以前に建築工事が着工されている場合は旧耐震基準での建築となるため、特例の対象となります。

※2019年4月1日以降の譲渡については、要介護認定または要支援認定等を受け、被相続人が相続開始の直前まで老人ホーム等に入所するなど(老人ホーム等に入所前に家屋に居住しており、その際、被相続人以外の居住者がおらず、また、老人ホーム等に入所後に、被相続人が家屋を一定使用し、かつ、事業の用、貸付けの用、被相続人以外の居住用に供されていない場合)についても、他の要件を満たせば被相続人居住用家屋に該当します。

被相続人居住用家屋の敷地等

特例の対象となる「被相続人居住用家屋の敷地等」とは、下記に当てはまるものをいいます。

・相続の開始の直前(従前居住用家屋の敷地の場合は、被相続人の居住用に供されなくなる直前)において被相続人居住用家屋の敷地用に供されていた土地またはその土地の上に存する権利

2-2.相続または遺贈により「被相続人居住用家屋」及び「被相続人居住用家屋の敷地等」を取得すること

特別控除の適用対象者は、相続または遺贈により対象物件を取得した個人です。

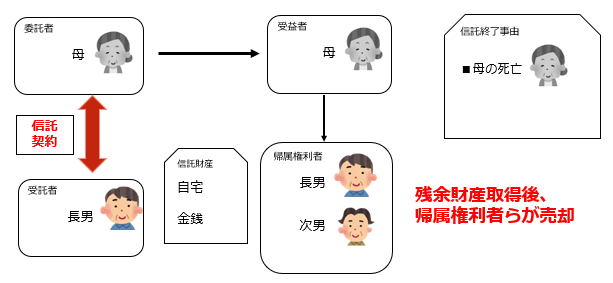

そのため、後述する国税庁の文書回答事例では、家族信託における委託者兼受益者死亡を終了事由とする残余財産の取得は、「相続または遺贈」に該当しないとして適用の対象外とされています。

適用対象者が対象家屋を耐震リフォーム又は取り壊しをして売却すること

適用対象者が対象物件を次のいずれかの方法で売却する必要があります。

耐震リフォームして売却する

対象家屋について耐震基準を満たすように耐震リフォームしてから売却しなければなりません。ただし、もともと耐震基準を満たしている建物の場合にはそのまま譲渡しても特例の適用が可能です。

対象家屋を取り壊して敷地のみを譲渡する

対象家屋を取壊しをし、更地にした後で、対象土地を売却する必要があります。2024(令和6)年1月1日以降の譲渡については、譲渡の日の属する年の翌年2月15日までに、耐震基準に適合させた場合、あるいは同期間に取り壊し等した場合も特例適用が認められます。

※譲渡後に(売主のほか、買主が)耐震適合、取り壊し等をした場合でも認められます。

相続の開始があった日から3年を経過する日の属する年の12月31日までに売ること

売却期限は相続の開始があった日から3年を経過する日の属する年の12月31日までです。

売却代金が1億円以下であること

対象家屋及び土地の合計売却価額が 1億円を超えるものについては、特例が適用されません。また、共有で相続した場合でも、共有者ごとの判定ではなく、共有者全員の合計金額で判定されます。なお、相続空き家を共有で相続した場合、「条件を満たした人の数×3,000万円」の特別控除の適用となりますが、2024(令和6)年1月1日以降の譲渡からは、被相続人居住用家屋および敷地を取得した相続人の数が3人以上の場合は、特別控除額が3,000万円から2,000万円と変更されています。ます。

他の特例の適用を受けていないこと

売った家屋や敷地等について、相続財産を譲渡した場合の取得費の特例や収用等の場合の特別控除など他の特例の適用を受けている場合に適用がありません。また、同一の被相続人から相続または遺贈により取得した被相続人居住用家屋または被相続人居住用家屋の敷地等について、この特例の適用を受けた場合も適用がありません。

親子や夫婦など特別の関係がある人に対して売ったものでないこと

特別の関係には、このほか生計を一にする親族、家屋を売った後その売った家屋で同居する親族、内縁関係にある人、特殊な関係のある法人なども含まれます。

家族信託終了時の残余財産帰属は空き家特例の適用外

2022年12月20日に空き家、「信託契約における残余財産の帰属権利者として取得した土地等の譲渡に係る租税特別措置法第35条第3項に規定する被相続人の居住用財産に係る譲渡所得の特別控除の特例の適用可否について」という、東京国税局の文書回答事例が公表されました。

本回答では、信託終了後に帰属される信託不動産については、居住用財産(空き家)に係る譲渡所得の特別控除の特例の適用を受けられないと示しています。

2022年12月20日付東京国税局文書回答事例のスキームの概要

事案は下記の通りの内容です。

・帰属権利者は、委託者兼受益者の子2名(うち1名は受託者)

・信託財産は、委託者兼受益者の居住用家屋及び敷地のほか、金銭

・信託終了事由を委託者兼受益者の死亡と設定し、同人の死亡により信託が終了

・残余財産が帰属権利者2名に帰属後、空き家となった対象不動産を帰属権利者らが売却

実家及び金銭を信託財産とする一般的な認知症対策の家族信託スキームです。

信託終了に伴う残余財産帰属は、空き家特例における相続又は遺贈による取得に該当しない

国税庁回答事例では、本事案について空き家譲渡の3000万円特別控除の適用を認めないとしています。その理由として掲げている内容は下記の通りです。

(理由)

この点、本件特例は、例えば措置法第39条《相続財産に係る譲渡所得の課税の特例》に規定する特例のように、相続税法の規定により遺贈等による財産の取得とみなされる場合を対象に含む旨は規定していません。

また、本件特例は、相続人が、相続により、その意思の如何にかかわらず、被相続人居住用家屋等の適正管理の責任を負うこととなることを踏まえた趣旨の下、適用対象者を相続人に限定し、かつ、「相続又は遺贈による被相続人居住用家屋等の取得」をした場合に限り適用すると規定したものであると考えられるところ、信託終了による残余財産の取得は法律上の相続又は遺贈には当たらず、受託者(照会者)は信託行為の当事者であること、信託行為の当事者ではない帰属権利者は、その権利を放棄することができること(信託法183③)を踏まえると、上記本件特例の趣旨の下では、帰属権利者による残余財産の取得を相続人による相続又は遺贈による財産の取得と同様に取り扱うことは相当ではないと考えられます。

以上のことから、信託契約に基づき、委託者兼受益者の相続開始という信託終了事由の発生により信託が終了したことに伴い、当該信託に係る残余財産を帰属権利者が取得したことは、本件特例に規定する相続人による「相続又は遺贈による被相続人居住用家屋等の取得」に該当するとは認められず、また、死因贈与契約に基づき当該残余財産を取得したとする事情も認められませんので、当該残余財産の譲渡に係る譲渡所得の計算上、本件特例の適用を受けることはできません。

戸建てが空き家となる可能性がある場合には、家族信託以外のスキームの検討も必要となる

ポイントは、信託終了に伴う残余財産帰属について、相続又は遺贈による取得に該当しないという点です。戸建てを信託財産とする(マンションはそもそも特例の対象外)スキームにおいて、空き家になる可能性がある物件については空き家特別控除を活用する可能性があるのか、今後、専門家が依頼者に確認していく必要があります。

相続後、将来売却が見込まれる物件の場合には譲渡益を確認する

昭和56年5月31日以前に建築された戸建てを信託財産とする家族信託を検討する際は、そもそも譲渡益が見込まれる物件かどうかを事前に確認しておくことが必要です。譲渡益が発生しなければ、相続空き家3000万円特別控除を適用させる必要はありません。譲渡益が発生するかどうか、事前に対象物件取得時の売買契約書等と物件の相場観を確認をしておきましょう。

空き家特例を活用するスキームでは家族信託以外の方法も検討する

従来通り、通常の相続及び遺贈については空き家3000万円特別控除は活用できます。そのため、今後は空き家となる可能性がある実家の管理は任意後見、資産承継は遺言といった対策と家族信託どちらがよいか、個別判断が必要です。

家族信託期間中又は同居相続人が居住用不動産の3000万円控除活用する

家族信託期間中の不動産の売却についての売主側で発生する譲渡所得税については、原則家族信託を利用した場合でも取り扱いは変わりません。そのため、委託者兼受益者生存中に家族信託をした居住用不動産について受託者が売却した場合でも、居住用不動産の3000万円特別控除を問題なく活用できます。

また、対象物件を相続する同居人候補者がいる場合には、本人死亡後に同居人が対象物件を取得することで居住用不動産の3000万円控除を活用させることもできます。

既に昭和56年5月31日以前に建築された戸建てを信託不動産とするスキームで空き家の3000万円特別控除の利用を視野に入れてるものについては、委託者兼受益者の存命中に売却する、物件を相続する同居人を用意するなどの対策が必要となってきます。

まとめ

- 居住用財産(空き家)の譲渡所得の特別控除とは、空き家(戸建て)となった被相続人(亡くなった人)の住まいの譲渡にかかる譲渡所得の金額から3,000万円を控除できる制度

- 特例を受けるためには、相続の開始の直前において被相続人の居住用に供されていた家屋(昭和56年5月31日以前に建築、区分所有建物登記がされている建物でない、被相続人が一人暮らし)を適用対象者が対象家屋を耐震リフォーム又は取り壊しをしてから売却することが必要

- 適用対象者は相続または遺贈により対象物件を取得した個人であり、委託者兼受益者死亡により取得した者は特例の適用を受けられない

- 空き家特例の適用が見込まれるケースでは、譲渡益が発生する見込みがあるのか確認し、譲渡益が発生する場合には家族信託以外の任意後見・遺言スキームも比較検討する

- 昭和56年5月31日以前に建築された信託不動産について空き家特例を見込んで組成した家族信託スキームでは、委託者兼受益者生存中又は同居相続人による居住用不動産3000万円特別控除の適用に切り替えも検討すべき

家族信託はまだ新しい制度です。今後、活用事例が増えていくにつれ法務・政務の取り扱いが今回のように変わっていく可能性があります。最新の実務動向を収集し、事案に取り組んでいくことが必要です。

家族信託契約書を作成する際にどのように設計・起案していますか?

家族信託というのは、士業・専門家にとって遺言や成年後見では対応できなかった範囲をカバーできる「一手法」です。自由度が高い分、お客様のニーズにあわせた対策を設計できます。しかし、一方で、オーダーメイドの契約書というのは経験も必要。そして、制度の歴史も浅く十分な判例もない状況も重なって、なかなかハードルが高く感じる方もいらっしゃるでしょう。

特に、家族信託契約書作成になると士業・専門家の技術が問われます。

もし、間違った信託契約書を作成してしまうと、本来支払う必要がない税金が課税されてしまう、金銭を管理する信託口口座が開設できない、一つの条項がないだけで不動産の売却処分等ができないといったリスクが発生してしまいます。

ここができるのとできないのとでは、士業・専門家にとっては大きな差でもあります。

今回、家族信託組成数400件を超える信託サポート件数TOPクラスのリーガルエステートがその信託契約書の最新情報とともに、作成手法について解説します。

こんな方にオススメです

・これから家族信託をやっていきたいと思っている方

・家族信託契約書を起案する方

・顧問先や顧客に家族信託を提案し、他の士業につなぐ方

セミナーでは、家族信託契約の内容と法務、税務の中でも特に重要なことをダイジェストでお伝えします。

【士業・専門家のためのゼロから始める家族信託契約書解説セミナー】

今回のセミナーでは、主に以下のようなことをお伝えしようと思っています。

- 間違った信託契約書を作成した場合の3つのリスク

- 無駄な税金を払わず、預金口座凍結を防ぐための家族信託契約スキームの徹底解説

- 契約書で要注意!自益信託と他益信託。契約時に想定外の税金がかかることも!?

- 不動産所得がある顧客には要注意!知っておきたい損益通算禁止のリスクと回避方法

- 信託契約後の金銭を管理するための信託口口座の開設手続きの流れ

- 不動産が売却できない!を防ぐための信託契約条項と登記の方法は、ズバリこれ

- 委託者の想いを叶える財産の引き継ぎ方と契約書の定め方とは?

- 信託終了時に想定外の税金が!?信託契約で絶対もれてはいけない契約条項

- 適切な資産承継を考えるためには出口戦略(終わり方)が重要

[otw_is sidebar=otw-sidebar-1]