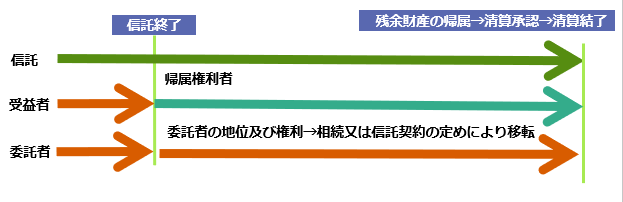

家族信託・民事信託を組成した後、数年後に委託者が亡くなる…そういったケースが増えてきていると思います。

私の事務所にも当初委託者死亡後に信託終了し、帰属権利者に信託財産を引継ぎさせたケースで、都税事務所からお客様宅宛に、家屋が約8万円、土地が約75万円、合計約83万円の不動産取得税が課税されるという内容の文書が突然届き、一時焦りながら、対応したものの、非課税要件に該当したため、無事課税されずに済みました。

登録免許税については、軽減措置があり、一定の要件を満たせば、登録免許税の軽減措置の適用が受けられます。ただし、帰属権利者を受託者個人とした場合には、登記手続きなど注意が必要な論点があります。

2022年12月20日には、委託者兼受益者死亡終了に伴う残余財産である不動産について、相続後空き家3000万円特別控除が適用できないという東京国税庁の文書回答事例が公表されるなど、信託税務については最新の注意が必要です。

では、信託終了時の不動産取得税の取り扱いとその手続きはどうなるのでしょうか??

今回の記事のポイントは下記のとおりです。

- 家族信託終了時には信託不動産が帰属権利者に移動することから、信託登記の登録免許税のほかに、不動産取得税が課税される

- 一代限り信託のスキームにおいて不動産取得税の軽減措置の適用を受けるためには、委託者と帰属権利者を信託終了後も同一人とする、当初委託者の相続人を帰属権利者として定めるとする設計が必要という点も考慮して信託設計をする必要がある

- 不動産取得税の期限措置適用の要件を満たしていない信託契約書があれば 修正変更等が必要

- 信託法務税務については確定できていない部分があるので、そのリスクを予め説明の上、顧客から同意をもらう

委託者の死亡を信託終了事由とした一代限りの信託スキームを起因とした信託終了時の不動産取得税の取り扱いについて解説します。

目次

不動産取得税とは

そもそも不動産取得税はどんなタイミングでかかるのでしょうか?その根拠は地方税法73条の2にあります。

不動産の取得に対して、登記に関する登録免許税の他に、不動産取得税が原則3~4%かかります。

全ての不動産所得についてかかるとなると、個人に重い税負担が課せられてしまうため、地方税法で軽減措置が設けられています。

不動産取引など実務で対応している方ならご存知の通り、居住用不動産の売買、相続など一定の取引について軽減措置が適用されます。そのため、マイホームを購入した、親から相続を受けた…など生活に伴う取得原因については軽減措置が適用され、税額が軽減される、非課税となるという措置がとられています。

家族信託・民事信託における不動産取得税の考え方とは?!

信託組成時には、所有権としての財産権の移転がないため、不動産取得税は課税されません。

なぜなら、所有権の移転ではないからです。不動産取得税の言葉のとおり不動産を取得しているわけではなく、受益権を取得しているからですね。信託終了時に委託者本人に信託財産を戻す場合も当然、所有権を実質取得していないので、地方税法73条の7第3号により不動産取得税は非課税となります。

ですが、信託終了に伴い、当初委託者以外の人に信託財産を引き継ぐ場合もどうでしょうか?

これは、実質、当初委託者から財産を取得する人(帰属権利者等)に不動産が移動(取得)しています。

不動産所得=課税なので、信託終了に伴い、当初委託者以外の人に信託財産を帰属させる場合には、不動産取得税が原則課税されるということを頭に入れてスキームを設計していく必要があります。

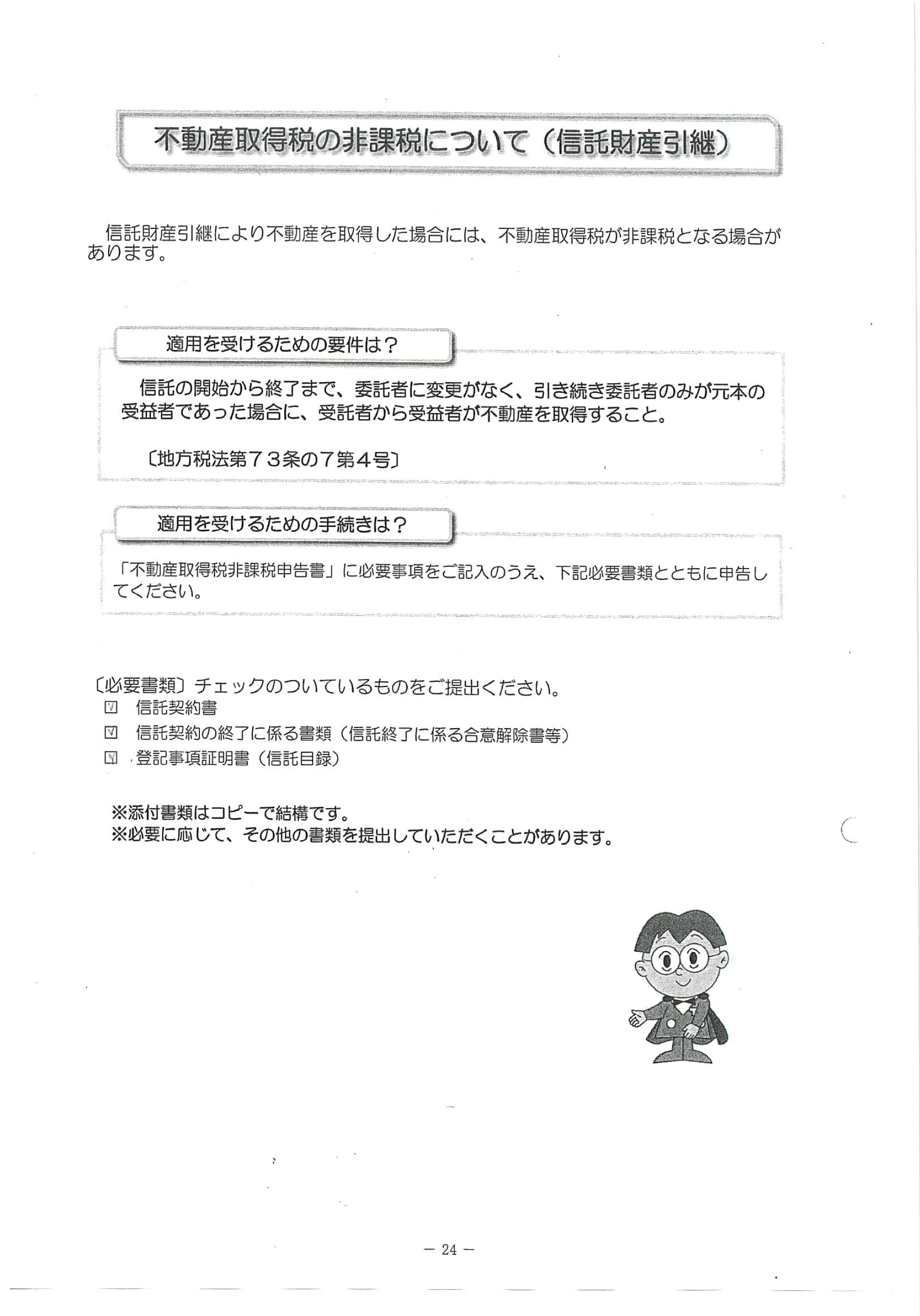

当初委託者が死亡した場合の不動産取得税軽減措置の2つの要件

当初委託者が死亡した場合に子供を帰属権利者と定め、信託財産を帰属させるスキームを検討してみます。

信託財産を子に引き継ぐ際には、財産権が移転することから不動産取得税が課税されることを頭に入れなければなりません。その際に考慮する必要があるのは、地方税法73条の7の軽減措置です。この条文はすごく重要なので、良く読み込んでおく必要があります。

(形式的な所有権の移転等に対する不動産取得税の非課税)

地方税法73条の7

都道府県は、次に掲げる不動産の取得に対しては、不動産取得税を課することができない。

四 信託の効力が生じた時から引き続き委託者のみが信託財産の元本の受益者である信託により受託者から当該受益者(次のいずれかに該当する者に限る。)に信託財産を移す場合における不動産の取得

イ 当該信託の効力が生じた時から引き続き委託者である者

ロ 当該信託の効力が生じた時における委託者から第一号に規定する相続をした者

ここで注意しなければならないのは、第4号の規定です。

特に信託終了時に委託者の死亡を起因として財産を帰属させる場合には、軽減措置適用の要件をよく読み込む必要があります

・信託の開始から終了まで委託者に変更がなく、委託者兼受益者を継続すること

・信託効力開始時の委託者から相続をした者に該当する受益者に信託財産を移すこと

要約すると上記2つの要件を満たす必要があります。

要件1:信託の開始から終了まで委託者に変更がなく、委託者兼受益者を継続すること

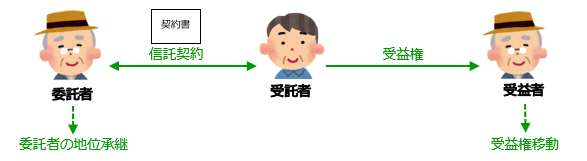

この要件を検討する際には、”受益者”と”委託者”それぞれ分けて検討していく必要があります。

受益者

帰属権利者は清算期間中において受益者とみなされます。

(帰属権利者)

信託法第136条

6 帰属権利者は、信託の清算中は、受益者とみなす。

そのため、帰属権利者は受益者と考えて地方税法73条の7第4号の規定の受益者と当てはめて要件を満たせます。

委託者

委託者の地位及び権利は相続の対象となります。

委託者兼受益者の死亡を信託終了事由と定めた場合、清算受託者による清算手続きの上、信託を清算結了します。死亡という信託終了事由が発生しても信託はすぐには終了せず、信託終了事由の発生後に「委託者の地位及び権利」は相続人に相続されてしまうのです。信託財産を取得する帰属権利者が唯一の相続人であれば問題ありません。しかし、一般的な家庭の場合には法定相続人が複数人いることが多く、帰属権利者と委託者の法定相続人が必ずしも一致するとは限りません。

そのため、地方税法73の7第4号の”信託の効力が生じた時から引き続き委託者のみが信託財産の元本の受益者である信託”の要件を満たず、不動産取得税の軽減措置の適用を受けられないという解釈する余地がでてきてしまうのです。そのような軽減措置を受けられないという解釈の余地をなくすために、委託者の地位は帰属権利者のみが取得するという内容にしておくべきです。

第○条(委託者及び受益者の地位利)

本件信託に係る委託者及び受益者の地位及びこれに基づく権利は、委託者及び受益者の死亡により相続されることなく、本契約第〇〇条により指定される残余財産の帰属権利者が取得するものとする。

※上記の条項例は、受益者の地位は、信託法第136条の規定により帰属権利者が有しますが、受益者の地位のみが委託者兼受益者の相続人に相続されるという解釈される余地をなくすために、注意的に帰属権利者が取得するという内容にしています。

要件2:信託効力開始時の委託者から相続をした者に該当する受益者に信託財産を移すこと

信託スタート時の委託者の相続人に対して財産を帰属させる必要があります。

例えば、相続人ではない、孫や甥姪に帰属させるなどのスキームでは、委託者から相続した者に該当しないため、不動産取得税が課税されてしまう…いうことになってしまいます。

この考え方は、遺贈も同様で、相続人に対する特定遺贈については、地方税法第73条の7第1号の規定により不動産取得税は課税されませんが、相続人以外に対する特定遺贈については不動産取得税が課税されます。

(形式的な所有権の移転等に対する不動産取得税の非課税)

地方税法73条の7

都道府県は、次に掲げる不動産の取得に対しては、不動産取得税を課することができない。

一 相続(包括遺贈及び被相続人から相続人に対してなされた遺贈を含む。)による不動産の取得

相続実務に詳しい専門家であれば特定遺贈については理解されている方が多いと思いますが、信託になるとこの規定を忘れてしまった…ということにもなりかねないので、改めて注意してみてください

信託終了後に都税事務所、県税事務所からお尋ね書が届いた場合の対応方法

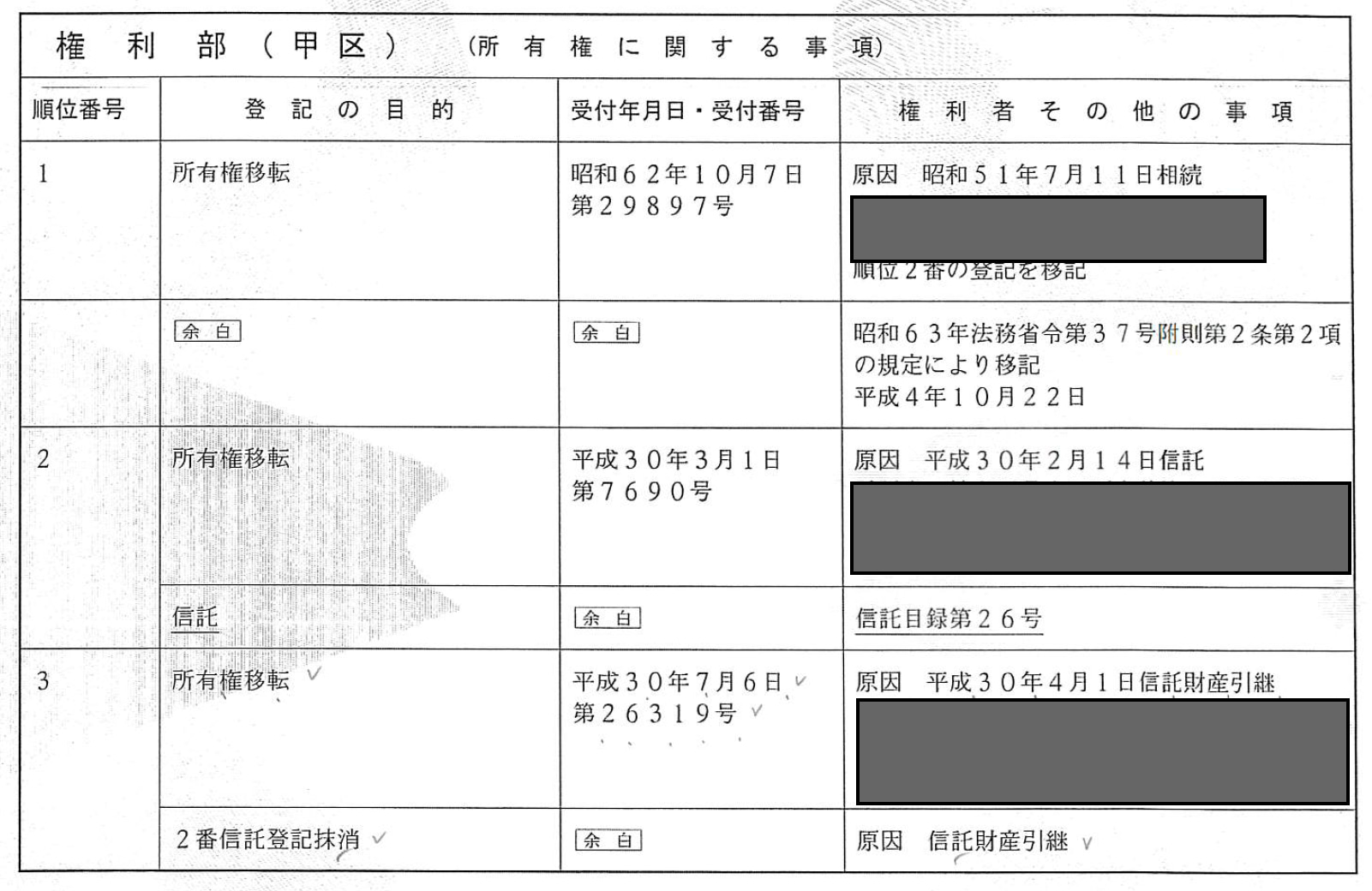

冒頭でも述べた通り、実際に当事務所で組成した信託案件で、都税事務所から取得税のお尋ね書がお客様に届きました。

よくよく都税事務所にも話を聞いてみると登記事項証明書からは、相続と異なり、原因は「信託財産引継」で、財産を取得した人が軽減措置の適用を受ける人に該当するかわからないため、こういったお尋ね書を送っているとのこと。

確かに登記事項証明書をみてもこれが、信託財産を引き継いだ人が委託者の相続人かどうかわかりません。

今後、このような信託終了時に不動産取得税のお尋ね書が都税事務所・県税事務所から送付されることが想定されます。

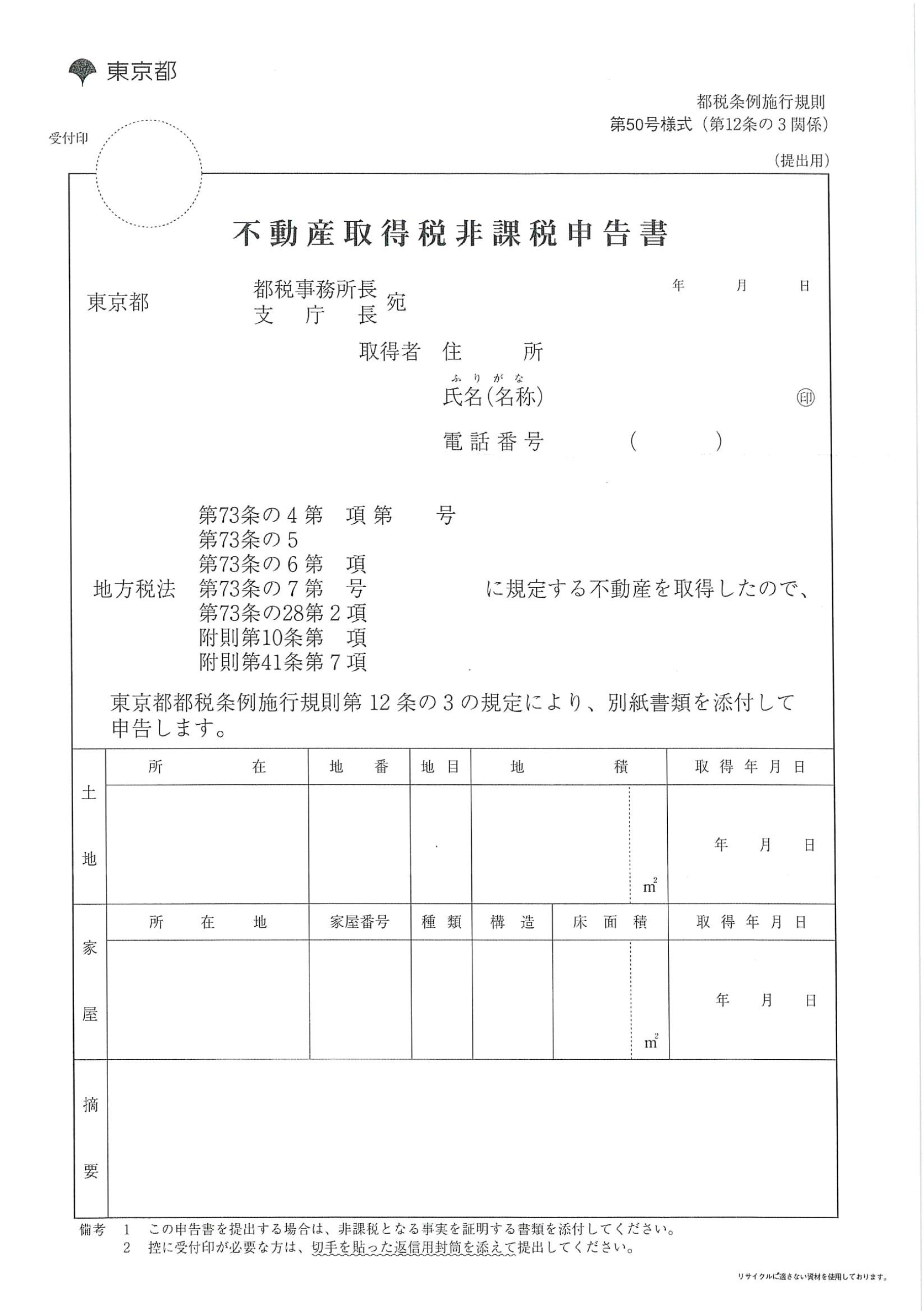

参考までに、お尋ね書と同封された非課税措置の適用の説明資料もアップします。

上記資料にもあるとおり、実際に当事務所でも下記書類のコピーを提出の上、軽減措置の適用を受けました。

・信託契約書

・信託契約の終了に係る書類(清算事務報告書、戸籍謄本)

・信託目録付き登記事項証明書

軽減措置の適用を受けられると理解していても、お尋ね書がお客様宅に届いたという話を聞いたときは本当にあせりました(汗)

ですが、軽減措置の適用が認められ無事、非課税となり、なりよりでした。

こんな信託スキームは注意!

信託終了時の軽減措置の適用を受けるためには、上記で記載した要件を満たす必要があります。

そのため、”委託者の地位及び権利を当初から消滅させている”信託契約書、スキームについては不動産取得税の軽減措置の適用を受けることはできません。もし、作成済みの信託契約書が軽減措置要件を満たしていない契約書であった場合には、下記のような対応が必要です。

・信託契約条項の変更手続きをする

・信託終了時に不動産を引き継がず、換価の上金銭で引き継ぐ

それともう1点注意が必要な論点があります。それは、何代にもわたって受益権を連続させていく後継ぎ遺贈型受益者連続型のスキームです。改めて地方税法第73条の7第4ロを見てみます。

ロ 当該信託の効力が生じた時における委託者から第一号に規定する相続をした者

条文にもあるとおり“委託者から相続をした者”と規定されています。

以前の記事でも紹介した通り、登録免許税の軽減措置の要件を満たしていれば、その制度趣旨から鑑みて連続型信託でも不動産取得税が課税されないと考えられますが、条文をそのまま文言通り解釈してしまうと、連続型信託のスキームで第三受益者等は、はたして“委託者から相続した者”に該当するのかどうかという部分について“???”と疑問が浮かびます

今後このような通知が届き、それぞれの地域ごとに都税事務所・県税事務所と個別対応する事案もでてくると思います

そのため連続型信託のお客様への提案においては、“信託法務・税務解釈が確定していないため、不動産取得税について軽減措置が受けられない可能性もある“ということを念のため、伝えておいたほうがいいでしょう

まとめ

- 家族信託終了時には信託不動産が帰属権利者に移動することから、信託登記の登録免許税のほかにと同様に、不動産取得税が課税される

- 一代限り信託のスキームにおいて不動産取得税の軽減措置の適用を受けるためには、委託者と帰属権利者を信託終了後も同一人とする、当初委託者の相続人を帰属権利者として定めるとする設計が必要という点も考慮して信託設計をする必要がある

- 不動産取得税の期限措置適用の要件を満たしていない信託契約書があれば 修正変更等が必要

- 信託法務税務については確定できていない部分があるので、そのリスクを予め説明の上、顧客から同意をもらう

まだまだ、法務税務が確定していない家族信託・民事信託…常に最新の法務・実務を学び続けることが必要です。僕もお客様にその都度、信託についての重用事項説明書兼同意書という形で、お客様の信託の仕組みを説明の上、同意書をもらっています。

このような信託契約書のスキーム設計の最新情報提供ということで、セミナーを開催します。セミナーの中では、メルマガで伝えきれない信託の組成方法、実際の融資の取り扱い、契約の組み立て方、出口戦略の考え方など、時間が許す限りお話しする予定です。

ご興味ある方は是非ご参加ください。

家族信託契約書を作成する際にどのように設計・起案していますか?

家族信託というのは、士業・専門家にとって遺言や成年後見では対応できなかった範囲をカバーできる「一手法」です。自由度が高い分、お客様のニーズにあわせた対策を設計できます。しかし、一方で、オーダーメイドの契約書というのは経験も必要。そして、制度の歴史も浅く十分な判例もない状況も重なって、なかなかハードルが高く感じる方もいらっしゃるでしょう。

特に、家族信託契約書作成になると士業・専門家の技術が問われます。

もし、間違った信託契約書を作成してしまうと、本来支払う必要がない税金が課税されてしまう、金銭を管理する信託口口座が開設できない、一つの条項がないだけで不動産の売却処分等ができないといったリスクが発生してしまいます。

ここができるのとできないのとでは、士業・専門家にとっては大きな差でもあります。

今回、家族信託組成数400件を超える信託サポート件数TOPクラスのリーガルエステートがその信託契約書の最新情報とともに、作成手法について解説します。

こんな方にオススメです

・これから家族信託をやっていきたいと思っている方

・家族信託契約書を起案する方

・ご自身の顧問先や顧客に家族信託を提案し、他の士業につなぐ方

セミナーでは、家族信託契約の内容と法務、税務の中でも特に重要なことをダイジェストでお伝えします。

【士業・専門家のためのゼロから始める家族信託契約書解説セミナー】

今回のセミナーでは、主に以下のようなことをお伝えしようと思っています。

- 間違った信託契約書を作成した場合の3つのリスク

- 無駄な税金を払わず、預金口座凍結を防ぐための家族信託契約スキームの徹底解説

- 契約書で要注意!自益信託と他益信託。契約時に想定外の税金がかかることも!?

- 不動産所得がある顧客には要注意!知っておきたい損益通算禁止のリスクと回避方法

- 信託契約後の金銭を管理するための信託口口座の開設手続きの流れ

- 不動産が売却できない!を防ぐための信託契約条項と登記の方法は、ズバリこれ

- 委託者の想いを叶える財産の引き継ぎ方と契約書の定め方とは?

- 信託終了時に想定外の税金が!?信託契約で絶対もれてはいけない契約条項

- 適切な資産承継を考えるためには出口戦略(終わり方)が重要

[otw_is sidebar=otw-sidebar-1]