専門家が本人亡き後の配偶者、子の財産管理のニーズで、受益者連続型信託を活用するケース増えてきていると思います

現在は、本人一代限りの認知症対策で活用されることが多いと思います。しかし、「本人亡き後も、配偶者、そして次の世代に継続したい」というニーズに対応するなど、活用できる事例は多いです。

そのとき、意外と見落としがちな契約書組成ポイントとして、「委託者の地位を承継させるか、しないか」という点があります。そのポイントを押させているかどうかで信託終了時に信託不動産を後継者に引き継ぐ際、登録免許税等が大きくかわってきます。

今回の記事のポイントは下記の通りです。

- 受益者連続型信託にて登録免許税・不動産取得税の軽減措置適用を受けるためには、「委託者の地位」承継条項を設けることが必要

- ポイントは、①自益信託を継続、②委託者の相続人に残余財産を帰属させるの2つ

- 委託者の地位消滅型で作成した場合の対応方法としては、①当初委託者の段階で信託契約を変更する、②信託不動産を換価処分し金銭化させる、の2つがある

意外と見落としがちな、信託税務について解説していきます

目次

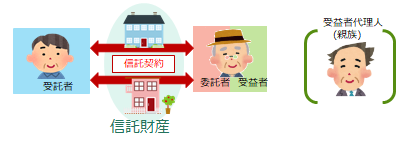

委託者の地位を承継させる、させないか!?

信託契約書作成の注意点の一つとして「委託者の地位を承継させるか、させないか」という点があります。

信託の導入初期には、委託者の地位が残ってしまうと、その後、信託の変更、受託者の解任、終了などの

委託者が有する権利がその法定相続人に承継されててしまいます。

そういう点から委託者の権利を消滅させるか、それとも、残すのかという論点がありました。

初期は、委託者の権利が残っていると

・委託者の地位の相続で協力的でない相続人がいた場合

・信託財産以外の管理のために成年後見人制度を活用して成年後見人が登場した場合

などで、その権利を濫用されることを防ぐため、「委託者の地位は相続により承継せず、委託者の死亡により消滅する。」といった条項を信託契約書に設け、委託者の権利を本人死亡後は消滅させるという運用をすることが多かったと思います。私自身も当初、その運用をしていました。

ここで注意しておかなければならないのは、登録免許税法第第7条2項の規定です。

参考

登録免許税法第7条2項(信託財産の登記等の課税の特例)

2 信託の信託財産を受託者から受益者に移す場合であつて、かつ、当該信託の効力が生じた時から引き続き委託者のみが信託財産の元本の受益者である場合において、当該受益者が当該信託の効力が生じた時における委託者の相続人(当該委託者が合併により消滅した場合にあつては、当該合併後存続する法人又は当該合併により設立された法人)であるときは、当該信託による財産権の移転の登記又は登録を相続(当該受益者が当該存続する法人又は当該設立された法人である場合にあつては、合併)による財産権の移転の登記又は登録とみなして、この法律の規定を適用する。

この受益者連続型信託における信託終了時に登録免許税第7条2項の軽減措置が使えるか否かの解釈について、平成29年6月22日に回答があった重要な税務照会事例があります

信託契約の終了に伴い受益者が受ける所有権の移転登記に係る登録免許税法第7条第2項の適用関係について

ポイントとして下記3つの要件を満たす必要があります

①信託の信託財産を受託者から受益者に移す

(信託法上、帰属権利者は、 信託の清算中は受益者とみなされるため、 登録免許税法の「受益者」に該当する と考えられます信託法第183条6項)

②当該信託の効力が生じた時から引き続き委託者のみが信託財産の元本の受益者である

③当該受益者が当該信託の効力が生じた時における委託者の相続人である

つまり、信託終了時に①の要件を満たすことは当然として、②と③の要件を満たすか否かが、軽減措置の適用を受けることができるかどうかのポイントです。

この規定は、信託終了時に信託不動産が存在し、信託不動産を引き継ぐ際の規定です。そのため、現金のみの信託や、既に清算期間中に売却し、現金を引き継がせる場合には、信託終了に伴う登記手続きがないので、登録免許税の問題はありません。

信託不動産を引き継ぐ際に、この軽減措置が使えれば、登録免許税は不動産の固定資産税評価額の0.4%となりますが、つかえないと、原則の2%となります。信託終了時の不動産の評価が仮に1億円だとすると40万円となるか200万円となるか、大きく結果が異なってしまいます。

そのため、手掛ける士業・専門家としては信託不動産を組成時に終了時の出口戦略を考慮し、「軽減措置の適用を受けることができるか、できないか」を慎重に判断し、顧客ごとのケースに対応する必要があります。

ポイント1 自益信託を継続できているか!?

要件②では、“当該信託の効力が生じた時から引き続き委託者のみが信託財産の元本の受益者である“つまり「委託者=受益者の状態(自益信託)」を継続する必要があります。

そのため、先述した「委託者の地位は相続により承継せず、委託者の死亡により消滅する。」といった条項を信託契約書に設けてしまうと、委託者の地位が消滅してしまうことから、自益信託を継続することはできず、軽減措置の適用を受けることができなくなってしまいます。

そのため、軽減措置を活用するためには、「委託者の地位は相続により承継せず、受益者の地位とともに移動させるものとする」など、委託者と受益者を連動させる条項を設ける必要があります。

ポイント2 受益者が委託者の相続人か?

要件③では“当該受益者が当該信託の効力が生じた時における委託者の相続人である“といっており、受益者が「信託の効力が生じたときにおける委託者(当初委託者)の相続人」であることを要件としています。

つまり、“父→母→長男” “父→長男→次男”のスキームであれば長男は父の相続人となり、適用を受けられますが、“父→長男→孫”のようなスキームであれば養子縁組をしていない限り、孫は相続人とならないので軽減措置の適用を受けることができません

このように長期にわたる受益者連続型信託では、30年ルール、受託者は誰にするのかといった、法務面を中心に考えてしまう傾向がありますが、この税務面も併せて確認しておかないと、危ないケースが存在するので注意が必要です

なお、不動産取得税についても、地方税法第73条の7第4項に規定があり非課税措置の規定があります。

不動産取得税についても同様の取り扱いになると考えられますが、今回の税務照会事例では言及されていないので、注意が必要です

委託者の地位消滅型で信託契約書を作成してしまった場合の対応方法

契約書作成時に委託者の地位消滅型で組成した場合に、登録免許税の税務リスクを避けるためには下記の対応が必要です

① 信託契約書の条項を変更する

② 信託終了時までに信託不動産を換価し、金銭を引き継がせる

※この場合は、登録免許税、不動産取得税の課税の問題はありません

信託の変更は、信託法第149条1項により委託者・受託者・受益者の3者の合意が原則必要です。別段の定めがあれば、その定めに従います(信託法第149条4項)

信託契約書の条項を確認し、速やかに変更手続きをとる必要があります。当初委託者死亡後は、委託者の地位が消滅してしまっているため、軽減措置の適用が受けられません。登録免許税及び不動産取得税課税のリスクを避けるには信託不動産を換価処分し、金銭で帰属させる必要があります。

私自身も、この税務照会事例が出た後、委託者の地位承継前に速やかに該当するお客様に連絡し、変更契約の対応をとりました。

まとめ

- 受益者連続型信託にて登録免許税・不動産取得税の軽減措置適用を受けるためには、「委託者の地位」承継条項を設けることが必要

- ポイントは、①自益信託を継続、②委託者の相続人に残余財産を帰属させるの2つ

- 委託者の地位消滅型で作成した場合の対応方法としては、①当初委託者の段階で信託契約を変更する、②信託不動産を換価処分し金銭化させる、の2つがある

信託はまだまだ歴史が浅い制度です。思わぬ落とし穴があります。また、当初の法務税務解釈と違った運用に変更がなされる可能性もあります。

そのため、設計時に将来を見越して、スキーム変更できるように信託変更の当事者について別段の定めを設け、例えば、本人が認知症になっても、受託者と受益者代理人で変更できるようにする、そういった将来を見越して検討していく必要があります。

家族信託契約書を作成する際にどのように設計・起案していますか?

家族信託というのは、士業・専門家にとって遺言や成年後見では対応できなかった範囲をカバーできる「一手法」です。自由度が高い分、お客様のニーズにあわせた対策を設計できます。しかし、一方で、オーダーメイドの契約書というのは経験も必要。そして、制度の歴史も浅く十分な判例もない状況も重なって、なかなかハードルが高く感じる方もいらっしゃるでしょう。

特に、家族信託契約書作成になると士業・専門家の技術が問われます。

もし、間違った信託契約書を作成してしまうと、本来支払う必要がない税金が課税されてしまう、金銭を管理する信託口口座が開設できない、一つの条項がないだけで不動産の売却処分等ができないといったリスクが発生してしまいます。

ここができるのとできないのとでは、士業・専門家にとっては大きな差でもあります。

今回、家族信託組成数350件を超える信託サポート件数TOPクラスのリーガルエステートがその信託契約書の最新情報とともに、作成手法について解説します。

こんな方にオススメです

・これから家族信託をやっていきたいと思っている方

・家族信託契約書を起案する方

・顧問先や顧客に家族信託を提案し、他の士業につなぐ方

セミナーでは、家族信託契約の内容と法務、税務の中でも特に重要なことをダイジェストでお伝えします。

【士業・専門家のためのゼロから始める家族信託契約書解説セミナー】

今回のセミナーでは、主に以下のようなことをお伝えしようと思っています。

- 間違った信託契約書を作成した場合の3つのリスク

- 無駄な税金を払わず、預金口座凍結を防ぐための家族信託契約スキームの徹底解説

- 契約書で要注意!自益信託と他益信託。契約時に想定外の税金がかかることも!?

- 不動産所得がある顧客には要注意!知っておきたい損益通算禁止のリスクと回避方法

- 信託契約後の金銭を管理するための信託口口座の開設手続きの流れ

- 不動産が売却できない!を防ぐための信託契約条項と登記の方法は、ズバリこれ

- 委託者の想いを叶える財産の引き継ぎ方と契約書の定め方とは?

- 信託終了時に想定外の税金が!?信託契約で絶対もれてはいけない契約条項

- 適切な資産承継を考えるためには出口戦略(終わり方)が重要

[otw_is sidebar=otw-sidebar-1]