生前対策・家族信託コンサルタント、司法書士の斎藤です。

4月1日から新年度が始まりましたね今年もやりたいこと沢山あるので、どれから手を付けて受けていこうか、何からやるか、時間の活用方法について書籍など勉強し直している毎日です(笑)

最近、読んだ本の中で、中嶋聡さんの「なぜ、あなたの仕事は終わらないのか」という本、読んでいて勉強になりました。Amazonプライム利用の方であれば無料なので、時間あるとき読んでみるといいです。

・仕事の頼み方として「なるべく早めに」という漠然とした頼み方、受け方をしない

・「まず作ってみる」プロトタイプ、なんちゃってでいいのでまずはつくり、出してみる

・仕事に取り掛かるときは最初の2日間「20倍界王拳」を使う

などなど、文章がわかりやすく、実践的です。日々の業務が忙しくて仕事がなかなか終わらず、本来やるべきこと、やりたいことができない、、、そんなことで悩んでいる方はうってつけの内容です。僕自身もこの本を読んで仕事の時間配分を見直し、今までは、仕事の合間合間に雑務をこなして、いつまでたっても終わらせたい仕事が終わらない、、、

そんなことを繰り返していたのですが、今ではだいぶ改善されました参考にしてみてください(^^)/

今日の記事のポイントは下記の通りです。

- 遺言の延長で信託を考えないことが必要

- 特定物として帰属させるか、「枠」として帰属させるか検討が必要

- それぞれのメリット、デメリットを考えた設計提案を行うべき

信託契約を遺言の代わりに利用することについて考察していきたいと思います。信託と近い制度から考えるこれは物事を理解するのに重要です。ですが、そもそもの本質的な考え方を誤ると間違ったアウトプットをしてしまいます。

そこで、遺言と信託の違いを考えた出口戦略を考察していきたいと思います

目次

相談事例から考えてみる信託設計

こんな相談がありました。

相談者は長男で、高齢の父から財産の管理を任されつつあります。母は他界しており、子は長男、長女の二人です。父の所有財産は自宅兼貸しビルの他、アパート2棟、預貯金1億円があります。

財産の承継希望は下記のとおりです

自宅兼貸しビル →長男

アパート2棟 →長女

金銭 →均等に相続させる

みなさんだったら、上記のような相談事例があったときに、どんな形で信託を設計しますか?

今回の相談事例をもとにどのように設計方法があるのかということを考察していきます

遺言代用信託の代わりに信託、、、本当にそれでいい??

上記のような相談を同業の司法書士、税理士の先生や相続コンサルタントの方から相談を受けることがあります。多くの相談を受けているとこれから信託を取り組まれる方の共通認識で遺言の延長線で信託を考えている方が非常に多いです。

僕自身も以前はそういう風でした。お客様の意向をそのままに、遺言の延長線で信託を考えると下記のようなスキームを設計ができます。

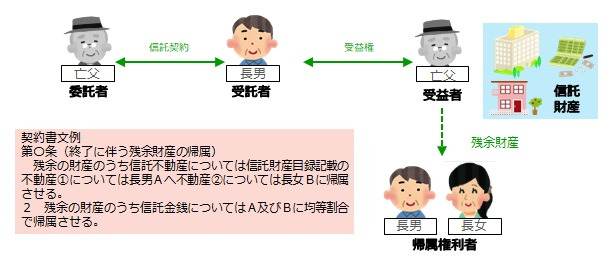

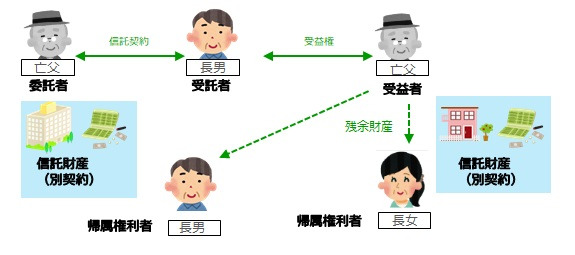

・委託者 父

・受託者 長男

・受益者 父

・信託終了事由 父の死亡

・信託財産

① 自宅兼貸しビル、② アパート2棟、③ 金銭

・帰属権利者

①は長男、②は長女、③は長男長女に均等割合(又は長男及び長女の協議)

上記の内容で信託契約をつくることはできますが、「本当にこの内容でよいのか」と一度立ち止まって考えていくことが必要です。

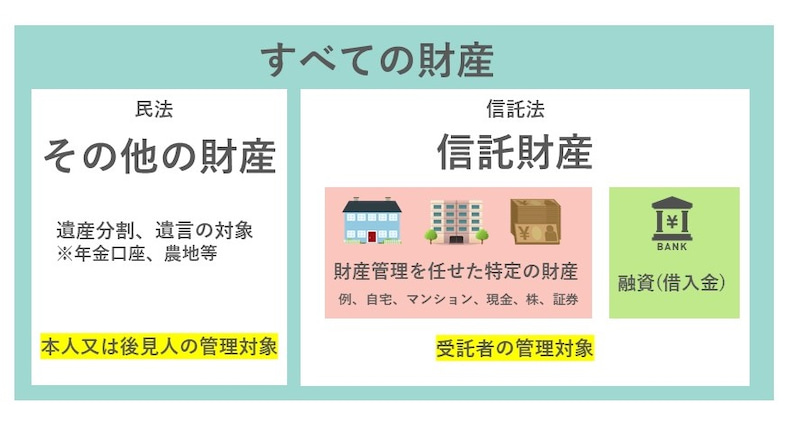

信託の本質とは!?そこから考える使い方

民法を学んだ経験がある方だと、一番イメージしやすいのは、「信託 ≒ 根抵当権」です。

イメージだけの話なので、法律的には全く別の制度です。そこは留意したうえで、この先を読んでください

抵当権は特定の債権を担保します。だから、その抵当権を担保する債務(住宅ローンなど)を完済すると消滅します。根抵当権は枠だから「特定債権」が無くても消滅せず、根抵当権の枠は消滅しません。

僕は信託をお客様に説明する際、「信託という箱をつくるんです。その信託契約の中でどんな財産を入れるのかを決めていきます」という話をします。箱なので、信託財産を売却しても、金銭に変わるだけで信託は継続します。そして、信託終了時には、その時点に存在する信託財産が帰属権利者に引き継がれ、信託は終了(清算結了)します。

遺言の場合には、長男に相続させると定めた特定財産が生前に売却されると、当該部分は遺言の条項と抵触し、撤回されたものとみなされて(民法1023条)、その売却代金は長男に相続されません。信託終了時に特定物を帰属させる内容とした場合には、せっかくの枠という「信託」の機能を使わず、遺言と同じ形で帰属させるという内容となります

そのため、万が一、アパートを相続対策で売却したほうがいいというように将来判断した場合。売却したアパートは特定物として、信託終了時に存在しないことから、長女に帰属せず、金銭として均等割合(又は協議)で帰属することになります。

また、資産組換を行い、売却した金銭を他の不動産に組み替えた場合も同様に、その効力が及びません。将来の資産組換などが想定される事案では信託の「枠」機能を活用すべきなのです。

特定物を帰属させるという内容は、絶対に資産組換しないという従来の遺言と同じ使い方となるので、注意が必要です

信託を「枠」として利用する場合の活用方法

資産組換を前提として、設計する場合には下記のようなスキームを設計します

■信託契約1

・委託者 父

・受託者 長男

・受益者 父

・信託終了事由 父の死亡

・信託財産

① 自宅兼貸しビル、② 金銭

・帰属権利者 長男

■信託契約2

・委託者 父

・受託者 長女

・受益者 父

・信託終了事由 父の死亡

・信託財産

① アパート2棟、② 金銭

・帰属権利者 長女

上記の契約スキームとするメリットは、特定人に資産組換があったとしても、当初定めた箱(信託契約)の財産相当額(信託財産)で財産を帰属させることができることです。そのため、それぞれの信託金銭の額の設定については割合を設定するにあたって留意が必要ですが、箱のまま帰属させることができるので、中身が変わったとしても問題がありません

デメリットとしては、契約が複数になるため、損益通算ができないことです。信託契約1の不動産所得が赤字、信託契約2の不動産所得が黒字の場合に一つの契約であれば単年度の不動産所得は通算できますが(翌年には繰り越し不可)分けてしまうことにより、信託契約1の赤字を契約2につかえないというデメリットがあるので注意が必要です

まとめ

- 遺言の延長で信託を考えないことが必要

- 特定物として帰属させるか、「枠」として帰属させるか検討が必要

- それぞれのメリット、デメリットを考えた設計提案を行うべき

いずれにしても提案するに際しては、どの方法を提案するにしろ、そのメリット・デメリットを専門家として説明して、こちらが考えるおススメを伝え、最終判断はお客様にしていただくということが必要です。

情報がインターネットであふれてきている時代お客様は自分にとってどの制度が果たしていいのか選ぶことが難しくなりつつあります。そこは、士業・専門家の仕事、でも、それが僕らの役割です。頻繁な法律の改正、知識のアップデートに追いついていくのは大変ですが、日々学んでいきましょう(^^)/

信託を組んできた事例や失敗事例からの実務対応についてお話します

まだまだ、法務税務が確定していない家族信託・民事信託、、、常に最新の法務・実務を学び続けることが必要です

自分自身もこれまで100件超の信託を組んできて信託終了した事案もでてきました

そのなかで、想定外の事情が発生し、信託設計時にこうしておけばもっとよかったなというような事例もでてきました

その情報提供も兼ねて、5月8日午後から東京駅周辺で、落としがちな信託法務・税務に関するセミナーを開催します

セミナーの中では、メルマガで伝えきれない信託の組成方法、実際の融資の取り扱い、契約の組み立て方、出口戦略の考え方など、時間が許す限りお話しする予定です

ご興味ある方はスケジュール空けておいてくださいね(^^)/

詳細は、後日、メルマガ・ブログでご案内いたしますので、楽しみにしておいてください

次回をお楽しみに。

[otw_is sidebar=otw-sidebar-1]