財産管理対策で家族信託を提案する際に検討すべき要素の一つが、信託の効力発生時期です。将来的に必要な制度であることは理解しつつも、今は判断能力があるので、まだ効力を発生させたくないという要望を受け、導入を見送りされてしまうケースがあります。

その際の対策の一つが信託の効力発生時期をコントロールすることです。

今回の記事のポイントは下記のとおりです。

- 原則、委託者と受託者間の信託契約時点で、家族信託の効力が発生する

- 信託契約の効力発生時期をコントロールするため始期付きや停止条件付契約とすることも可能

- 判断能力喪失時点での信託契約効力発生については、効力発生時期の恣意的なコントロール、信託後の名義変更ができないなど、リスクがあり、やるべきではない

- 将来効力発生させたいという要望については、少額の財産から家族信託をスタートし、後日追加信託するという提案も有効

家族信託の効力発生時期と効力発生時期のコントロールの方法について解説します。

目次

家族信託の効力は契約締結時に原則効力が生じる

家族信託の効力が開始するのは原則、委託者と受託者間における信託契約締結時点です(信託法第4条)。

第四条(信託の効力の発生)

前条第一号に掲げる方法によってされる信託は、委託者となるべき者と受託者となるべき者との間の信託契約の締結によってその効力を生ずる。

将来の財産管理対策を目的として家族信託を導入した場合には、信託契約時点から受託者による財産管理がスタートします。信託契約後、不動産については信託登記、金融資産については委託者の個人口座から受託者名義の管理口座に送金又は移管し、以後は委託者名義ではなく受託者名義で財産管理が行われます。

そのため、現時点から財産管理を任せることにつき、委託者側が導入を見送りたいというケースが発生してしまいがちです。

信託の効力発生時期をコントロールするには?

信託法では信託の効力発生時期につき、始期又は条件を設定することが可能です。

信託法第4条

4 前三項の規定にかかわらず、信託は、信託行為に停止条件又は始期が付されているときは、当該停止条件の成就又は当該始期の到来によってその効力を生ずる。

この始期又は停止条件を設定することによって、効力発生時期をコントロールできます。

信託契約に始期を設定する

始期とは将来到来することが確実な事実であり、法律行為の効力が発生する期限を指します。契約書において始期を定めることにより、効力発生時期を契約締結時ではなく始期の到来時に変更できます。

信託財産がアパートなど収益物件を対象とする際には、信託契約の効力発生時期が月中となってしまうと、委託者の所有期間と受託者の管理期間に応じて家賃の日割り計算などの計算事務が発生してしまいます。そこで、計算を簡易化するため、契約は適宜の日に作成するものの、効力発生時期を「〇年1月1日から家族信託の効力が生じる」というような定めを設けることにより、効力発生時期を月初とする形をとれます。

契約条項例

第〇条(契約の趣旨)

委託者は、第3条記載の財産を受託者に信託し、受託者はこれを引き受けた(以下、この契約を「本契約」といい、本契約に基づいて設定される信託を「本件信託」という。)。なお、本件信託は、令和4年7月1日より効力が生じるものとする。

信託契約に停止条件を設定する

停止条件とは、将来発生することが不確実な事実を契約等の効力の発生要件とする場合を指します。契約書において停止条件を定めることにより、効力発生時期を契約締結時ではなく停止条件の条件成就時時に変更できます。

例えば、農地の売買では農地法所定の許可又は届出がないと効力が発生しません。許可等は必ず得られるものではありません。このような農地の売買について「農地法所定の許可を得られたら、農地を売買する」というような契約をしたときは、許可の取得が停止条件であり、このような契約を停止条件付売買契約といいます。

農地を信託する場合も、売買と同様に農地法所定の許可等が必要なことから、許可等の取得を停止条件とし、許可が得られたら効力が発生するという信託契約を締結できます。

契約条項例

第1条(契約の趣旨)

~本契約に基づいて設定される信託を「本件信託」という。)。但し、後記信託財産目録記載の不動産のうち、○号から○号に掲げる不動産(又は農地法の適用を受ける農地等については、)については、農地法所定の許可又は届出の受理が得られること、若しくは田、畑等農地以外への地目変更登記が完了したことを停止条件とし、条件成就により本件信託の効力が生じるものとする。

農地を信託財産とした場合の留意点については、下記の記事でも詳しく解説しています。

委託者の判断能力喪失時期から信託スタートできるか?

依頼者が将来認知症になったときに効力が発生するような信託契約をつくりたいという要望をよく受けます。

このような要望に対して、将来効力発生生体信託契約に始期や停止条件を設定することは可能なことから、信託契約に下記の時期から効力が発生するといった定めを設けることは可能です。

・委託者が認知症になったと医師から診断を受けたとき

・委託者の判断能力が喪失したと受託者が判断したとき

・委託者が信託契約の効力発生を書面にて意思表示したとき

ただし、判断能力喪失時期からスタートする信託契約を作成する際は、下記の問題点があり委託者が認知症を発症した日から家族信託の効力が生まれるという条件付き契約はすべきではありません。

認知症の判断基準は?

効力発生時期を医師の認知症診断と定めたとしても、医師によって診断基準は異なります。また、診断がなければ、実際に認知症になっていたとしても信託契約の効力は発生しません。

そのため、本来財産管理をスタートすべき時期なのにもかかわらず、周りの家族による診断依頼がないため効力が発生させられない、医師によって効力が生まれる日の解釈が異なるなど、認知症を発症した日に客観性はなく、法的に不安定な状態にあるといえます。医師によって判断が変わる可能性があるといったリスクがあります。

受託者の判断で効力発生とした場合の問題点

委託者を支える受託者側の判断で効力発生と定めた場合においても問題点はあります。

それは、受託者の判断で信託契約の効力発生時期が恣意的にコントロールされてしまうということです。財産管理が必要なのにもかかわらず信託契約の効力が生じない、まだ判断能力があるにもかからず受託者が財産を管理したいがために早期にスタートさせてしまう、というリスクがあります。

委託者が書面にて意思表示とした場合の問題点

委託者が効力発生を表明できると定めた場合には、委託者の判断で効力発生時期をコントロールできます。

ただし、家族間で潜在的な紛争が予想される事案では、この表明時点において、適切な判断能力があるのかという点につき信託契約の有効性(委託者の判断能力の有無)が争点となりがちです。また、判断能力を既に喪失してしまっていた場合には、信託契約の効力が発生させられないといったリスクがあります。

効力発生後の財産の名義変更手続きで委託者の意思能力が必要

信託契約後の手続きとして、信託財産として定めた不動産の名義変更と金融資産の受託者名義の信託用管理口座への送金、移管が必要です。

信託財産に自宅などの不動産が含まれる場合には、不動産を受託者名義に変更するため「信託による所有権移転登記」をしなければなりません。不動産について始期付き、条件付きなど効力発生時期を定めた場合、その時期に改めて登記する際には司法書士の本人確認が必要です。この時点で委託者に判断能力がない場合は、登記手続きができません。また、信託契約に送金・移管する口座を特定していたとしても、送金・移管手続きは委託者本人が行います。効力発生時点で判断能力がなければこれらの手続きができなくなるのです。

そのため、効力発生時期を将来の時期に定めた場合には、名義変更等の手続きは契約書作成時点となるべく近い時期に行うようにしておく必要があります。そのため、数年後に効力発生となるような信託契約の作成は避けるべきです。

契約締結時点で財産管理が必要と見込まれる財産については信託契約で当初から信託財産として定め、信託契約の効力を契約時点もしくは契約から近い日付で効力を発生させましょう。

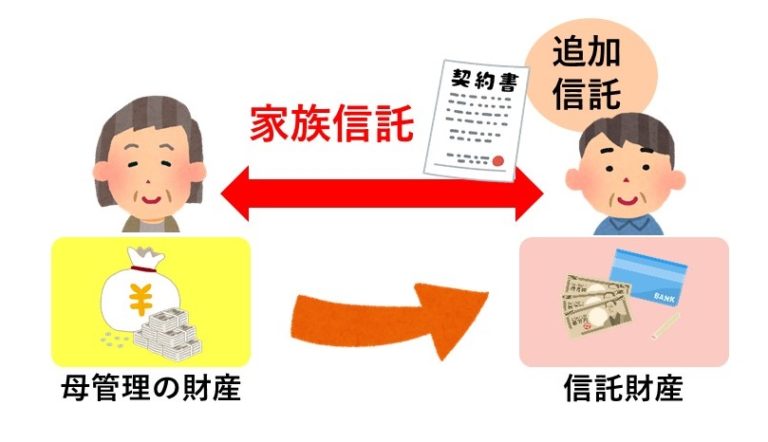

信託契約を先行させ、後日追加信託で信託財産を追加する

できれば、信託契約と効力発生を同時にしたいところですが、一度に大きな財産を子供に任せるのは不安という委託者の要望は多くあるのが現状です。この要望に対して、当事務所で提案しているのが少額の財産から始める家族信託です。少額の財産から信託をスタートし、後日、金銭等を追加信託するという仕組みをつくれます。

追加信託とは

信託財産は、信託契約で信託すると定めた財産が対象です。当初の財産に加えて信託期間中に委託者が追加でき、委託者と受託者との間で追加信託する行為を追加信託といいます。

追加信託は契約であるため、原則、委託者と受託者との間における追加信託の合意が必要です。そのため、追加信託するためには、委託者と受託者の判断能力が必要なため、信託契約と同様に委託者の判断能力喪失後に追加信託できません。

追加信託の方法

委託者と受託者間の合意により追加信託ができます。しかし、追加信託の都度、追加信託契約書を作成するには事務負担が多いため、実務では、追加信託する方法を明確にするため、信託契約書の内容において具体的に追加信託する方法を定め、その方法に従い追加信託することが一般的です。

金銭を追加信託する場合

金銭については、下記のように信託契約書に追加信託条項を設けることで、追加信託契約書を作成することなく、委託者が受託者名義の信託管理用口座に追加信託する金銭を振り込み手続きすることにより追加信託を成立させることもできます。

信託契約書条項作成例

委託者は、金銭を追加信託する場合、受託者指定の信託口口座又は受託者名義の信託専用口座(〇〇銀行××支店・店番123・普通・口座番号1234567など)(以下、両者を併せて「信託口口座等」という。)への振込みによりこれを行うものとし、当該振込みの事実をもって、追加信託契約の成立とみなす。

不動産を追加信託する場合

不動産については、追加信託契約条項を定めたとしても、先述した通り信託登記する際に委託者の本人確認が必要です。そのため、自宅や収益物件など当初から財産管理が必要な財産は当初の信託契約で定め、金銭について後日追加信託するという提案すべきです。

まとめ

- 原則、委託者と受託者間の信託契約時点で、家族信託の効力が発生する

- 信託契約の効力発生時期をコントロールするため始期付きや停止条件付契約とすることも可能

- 判断能力喪失時点での信託契約効力発生については、効力発生時期の恣意的なコントロール、信託後の名義変更ができないなど、リスクがあり、やるべきではない

- 将来効力発生させたいという要望については、少額の財産から家族信託をスタートし、後日追加信託するという提案も有効

信託契約の効力発生時期をコントロールすることは、信託法上可能です。しかしながら、判断能力喪失時期をコントロールする内容とするのは、財産管理をスタートすべき時期に効力が発生させられない、名義変更できないといったリスクもあります。

家族信託などの生前対策は、将来問題が発生した時点では実行できなくなります。適切な時期に提案し、実行すること、その背中を押せる立場にいるのが我々専門家です。顧客の状況に応じた提案の選択肢の幅を広げていきましょう。

家族信託契約書を作成する際にどのように設計・起案していますか?

家族信託というのは、士業・専門家にとって遺言や成年後見では対応できなかった範囲をカバーできる「一手法」です。自由度が高い分、お客様のニーズにあわせた対策を設計できます。しかし、一方で、オーダーメイドの契約書というのは経験も必要。そして、制度の歴史も浅く十分な判例もない状況も重なって、なかなかハードルが高く感じる方もいらっしゃるでしょう。

特に、家族信託契約書作成になると士業・専門家の技術が問われます。

もし、間違った信託契約書を作成してしまうと、本来支払う必要がない税金が課税されてしまう、金銭を管理する信託口口座が開設できない、一つの条項がないだけで不動産の売却処分等ができないといったリスクが発生してしまいます。

ここができるのとできないのとでは、士業・専門家にとっては大きな差でもあります。

今回、家族信託組成数400件を超える信託サポート件数TOPクラスのリーガルエステートがその信託契約書の最新情報とともに、作成手法について解説します。

こんな方にオススメです

・これから家族信託をやっていきたいと思っている方

・家族信託契約書を起案する方

・顧問先や顧客に家族信託を提案し、他の士業につなぐ方

セミナーでは、家族信託契約の内容と法務、税務の中でも特に重要なことをダイジェストでお伝えします。

【士業・専門家のためのゼロから始める家族信託契約書解説セミナー】

今回のセミナーでは、主に以下のようなことをお伝えしようと思っています。

- 間違った信託契約書を作成した場合の3つのリスク

- 無駄な税金を払わず、預金口座凍結を防ぐための家族信託契約スキームの徹底解説

- 契約書で要注意!自益信託と他益信託。契約時に想定外の税金がかかることも!?

- 不動産所得がある顧客には要注意!知っておきたい損益通算禁止のリスクと回避方法

- 信託契約後の金銭を管理するための信託口口座の開設手続きの流れ

- 不動産が売却できない!を防ぐための信託契約条項と登記の方法は、ズバリこれ

- 委託者の想いを叶える財産の引き継ぎ方と契約書の定め方とは?

- 信託終了時に想定外の税金が!?信託契約で絶対もれてはいけない契約条項

- 適切な資産承継を考えるためには出口戦略(終わり方)が重要

[otw_is sidebar=otw-sidebar-1]