預貯金や自宅など、子が管理できるようにするために信託をしたいといった相談をよく受けることが多いと思います。

家族間の管理型信託なので、受託者の報酬は設定せず、報酬は無償で設定していることが多いと思います。ですが、受託者となる家族の負担を勘案し、敢えて、受託者報酬を設定するということも選択肢の一つとして入れておくべきです。

受託者となる方は概ね、両親を介護する、その後の施設などの契約手続きを代わりに行う、そして、信託財産や預金通帳、帳簿の管理など、多くの負担を負うことになります。そのため、成年後見制度と異なり、家庭裁判所等への報告は軽減されたとしても、事務管理の負担は負うことになります。

今回の記事のポイントは下記のとおりです。

- 信託報酬は家庭裁判所の定める成年後見人報酬の目安のほか、収益不動産管理の場合には管理会社に支払う管理報酬を参考に定める

- 信託報酬を設定することで、信託ではできない生前贈与の代わりに相続対策ができる

- 受託者の報酬は、税務上“雑所得”になり、雑所得として給与所得者が20万円以上受領すると、受託者個人として確定申告する必要がある

- 受託者報酬は原則、受益者の不動産所得の必要経費としては認められない

- 家族間の信託契約においては、信託報酬を支払っても信託業違反とはならない

- 受託者責任の負担を受ける家族と受けない家族とではお互いの負担を理解するのは難しい

- 士業、専門家から信託報酬の話題を切り出すことにより、争族対策となる

受託者報酬の設定の考え方についてお伝えします。

目次

信託報酬額はいくらにすべきか?

信託報酬を設定することで、受託者は信託財産の中から信託報酬を受領できます。

報酬の定め方としては、信託法上は報酬の制限の定めはないため、家庭裁判所が定める成年後見報酬の目安を参考に、毎月定額と定め、月1~2万円など設定しても構いません。

【信託報酬を定額制として設定した場合の契約条項例】

受託者は、本契約に基づく信託事務につき、本契約の効力発生日の属する月より本件信託終了日の属する月まで、信託報酬として月額最大金6万円を上限に受託者が相当と認める金額を信託金融資産より受領することができる。

収益物件を信託財産とする場合によっては、管理会社に支払う管理報酬を参考に賃料報酬の〇%という定め方もできます。

【信託報酬を賃料報酬からの一定割合として設定した場合の契約条項例】

受託者は、信託報酬を受け取ることができる。なお、当該信託報酬の額は、信託不動産から得られる一月あたりの賃料の10%を毎月の上限額とする。

この場合において、外部の管理会社に不動産管理を外部委託している場合には、受託者が管理会社と改めて管理委託契約することになります。その場合には、信託報酬の額が受託者の信託不動産の管理業務と管理会社へ支払う管理手数料の二重取りにならないか、税務上の問題について税理士と協議が必要です。ただし、報酬の額をあまりに大きくすると税務上みなし贈与などのリスクがあるため、多額の報酬を設定する際は、税理士と相談しながら報酬を定めてください。

信託報酬は受益者の不動産所得の必要経費になる?

受託者に支払った信託報酬が、不動産所得の経費になるのかという論点があります。

結論から言うと、原則必要経費にはならないと考えておくべきです。

受託者の信託報酬が不動産所得の経費として認められるためには、下記の要件を満たす必要があります。

・信託報酬が不動産所得を得るために直接必要な費用か

・別生計の親族に信託報酬を支払っているか

信託報酬が不動産所得を得るために直接必要な費用か

信託報酬を必要経費とするには、不動産所得を得るために直接必要とされる費用でなければなりません。

よく相談を受ける事例として、親の認知症対策として自宅、金銭のほか、アパートなど収益物件を管理するというスキームがあります。この事例では、受託者が信託契約で管理する目的がアパートの管理業務に限定されておらず、親の福祉を目的としたものであり、不動産管理以外の業務についても信託報酬としての対価が発生しています。このようなケースでは、不動産所得以外のためにも信託報酬が発生してしまっており、信託報酬全てを経費として認められない可能性があります。

仮に、不動産管理業務部分に相当する信託報酬を経費としたいという場合でも、税務署に対して不動産管理業務部分の報酬の計算方法、親の福祉との明確な区分などを説明できるようにしておく必要があります。また、信託契約書の目的が収益不動産の賃貸管理に限定する、信託契約書の中で不動産管理の条項を設け、受託者が実際に管理業務するなど不動産所得とその経費としての信託報酬の関係性を説明できるようにしておくべきです。

同一生計親族の場合には必要経費として認められない

受託者と受益者の関係が同一生計親族に該当する場合には、信託報酬は必要経費として認められません。

所得税法56条では下記の通り規定しています。

所得税法

(事業から対価を受ける親族がある場合の必要経費の特例)

第五十六条 居住者と生計を一にする配偶者その他の親族がその居住者の営む不動産所得、事業所得又は山林所得を生ずべき事業に従事したことその他の事由により当該事業から対価の支払を受ける場合には、その対価に相当する金額は、その居住者の当該事業に係る不動産所得の金額、事業所得の金額又は山林所得の金額の計算上、必要経費に算入しないものとし、かつ、その親族のその対価に係る各種所得の金額の計算上必要経費に算入されるべき金額は、その居住者の当該事業に係る不動産所得の金額、事業所得の金額又は山林所得の金額の計算上、必要経費に算入する。この場合において、その親族が支払を受けた対価の額及びその親族のその対価に係る各種所得の金額の計算上必要経費に算入されるべき金額は、当該各種所得の金額の計算上ないものとみなす。

所得税法第56条において、不動産所得の事業主が、生計を同一にする配偶者その他親族に対して支払った対価を必要経費として参入することを認めていません。受託者としての不動産管理業務の実体があり、適正な信託報酬を支払っていたとしても、同一生計の配偶者、親族に支払う信託報酬は必要経費として認められないのです。

そのため、必要経費として支払うのであれば、別生計の親族を受託者として設定する必要があります。

受託者に支払う信託報酬を必要経費とするためには、上記の要件を最低限調える仕組みが必要です。実際に実行する場合には、税理士と相談しながら信託報酬を不動産所得の経費として認められるスキームを検討してみてください。

暦年贈与スキームとの比較

家族信託・民事信託のスキームを活用して、生前贈与を継続できるようなスキームをつくりたいということを士業・専門家の方から受けることが多くあります。生前贈与は信託財産を無償で譲渡する行為であるため、受益者の信託財産を減少させてしまうため、信託法上の受託者の管理責任の問題が生じるため、家族信託・民事信託スキームで生前贈与ができないと考えられます。

信託報酬については、信託契約の中で信託報酬を設定することはできるため、受託者に信託財産から信託報酬として支払うことで、結果、信託財産を合法的に減らせます。その結果、生前贈与と同じように相続財産を減らし、相続税対策として活用できるのです。

つまり、贈与という方法ととらずに、受益者が判断能力を喪失した場合でも信託財産を減少させ、親から子へ財産を移動させる効果があることか相続税対策としても利用できます。そのため、暦年贈与と併用するスキームでは、暦年贈与による相続税対策と受託者報酬による節税効果(後述する受託者個人の雑所得は考慮)を税理士と協議しながら節税対策を立案できます。

受託者報酬は税務上雑所得となる

信託報酬を設定した場合に受領する受託者の報酬は、税務上“雑所得”になると考えられています。そのため、所得として給与所得者が20万円以上受領すると、受託者個人として確定申告する必要がでてきます。

>>国税庁HP:No.1900 給与所得者で確定申告が必要な人

そのため、信託報酬を設定するときは、雑所得、そして確定申告のことを顧客に伝えておく必要がある点注意してください。

家族間で受託者報酬を定めても信託業法違反とならない

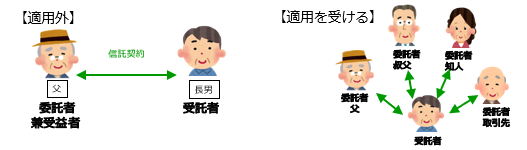

信託業とは、「信託の引き受けを行う営業」のことをいい、信託業を営む場合には、内閣総理大臣の免許や登録を受ける必要があります(信託業法2条1項、3条、7条1項)。信託業規制の対象となるのは、信託の引受けの「営業」であり、「反復継続性」「収支相償性」が要件です。反復継続性は、不特定多数の委託者・受益者との取引が行われ得るかという実質に即して判断されます。

家族信託においても信託契約にて定めをすれば受託者は信託報酬を受けられます。家族間で行う信託のように特定少数の委託者から複数回信託の引受けする場合には、反復継続性があるとはいえず、信託業法の適用を受けません。

現行の通常の信託については、特定少数の委託者から複数回信託の引受けを行う場合には、反復継続性があるとは考えず、信託業の対象とはしていないが、これは、反復継続性を不特定多数の委託者ひいては受益者との取引が行われ得るかという実質に則して判断していることによるもの。例えば、今後、事業会社が他の会社の事業を複数回受託する場合についても、不特定多数の委託者を予定していない場合には、信託業の対象とはならないと考えられる。

~平成18年1月26日金融審議会金融分科会第二部会「信託法改正に伴う信託業法の見直しについて」より引用~

士業・専門家から信託報酬の話題を切り出すことが争族対策回避のポイント

受託者を担う人と受託者でない人とはその責任と業務負担が異なります。

受託者は財産管理を担う責任を負いますが、成年後見制度の代用として家族信託を活用していることが多く、法律上の責任はなくても、実質上は、身上監護の負担を負っていることがほとんどです。

しかしながら、受託者ではない他の家族は介護のことなど、その負担が見えません。こういう負担は実際にその立場に置かれた当事者しか理解できないことがほとんどです。

だからこそ、士業・専門家はあえて、信託報酬を設定するかしないかということを家族会議の議題で提案すべきです。

最終的な結論として、報酬を設定しないという判断になっても構いません。

それよりも重要なことは、受託者の負担を受けている人はそれなりに負担受けているということ、そして、その負担はあったとしても、あえて報酬を辞退する、そのステップを経ることで、受託者の負担を受けない家族も、受託者となる方が譲ってくれているということを理解するという、受託者側の承認欲求を満た、責任を負わない人もその負担を理解できるきっかけともなるわけです。

介護や責任を負っていることが認められない、そういう部分で争族問題へとつながることがあります。報酬を最終的に設定する家族は、僕が手掛けている案件で3割程度しかありませんが、それでも士業・専門家から敢えて提案する意義があると考えています。

まとめ

- 信託報酬は家庭裁判所の定める成年後見人報酬の目安のほか、収益不動産管理の場合には管理会社に支払う管理報酬を参考に定める

- 信託報酬を設定することで、信託ではできない生前贈与の代わりに相続対策ができる

- 受託者の報酬は、税務上“雑所得”になり、雑所得として給与所得者が20万円以上受領すると、受託者個人として確定申告する必要がある

- 受託者報酬は原則、受益者の不動産所得の必要経費としては認められない

- 家族間の信託契約においては、信託報酬を支払っても信託業違反とはならない

- 受託者責任の負担を受ける家族と受けない家族とではお互いの負担を理解するのは難しい

- 士業、専門家から信託報酬の話題を切り出すことにより、争族対策となる

揉めてしまった家族の特徴として、介護等の負担を他の家族が理解してくれない、特定の家族のみが負担になってしまっており、親の相続を契機に今まで他の家族に言えなかった負担について、つい口に出してしまうことで争続問題となることも多くあります。そこで、敢えて受託者報酬を設定し、受託者の負担を負う、家族に報いるという方法を活用するのです。

将来の家族の介護や財産の管理を設計していく家族会議の場に士業・専門家は立ち会うことにあります。中立な立場で参加するからこそ、将来の問題を想定して適切なアドバイスができます。特に当事者ではいいづらい、介護や財産管理の負担、そのことを中立な立場にある人間がいうことで初めて当事者に気付いてもらう、負担を認めてもらえます。

今後、士業・専門家の仕事が情報を提供する、処理するという手続きの仕事中心から、顧客を理解し、アドバイスしていくという仕事に付加価値がついていきます。士業・専門家、そして、中立な立場だからこそできる仕事とは何かを模索しながら仕事をしていきましょう。

家族信託契約書を作成する際にどのように設計・起案していますか?

家族信託というのは、士業・専門家にとって遺言や成年後見では対応できなかった範囲をカバーできる「一手法」です。自由度が高い分、お客様のニーズにあわせた対策を設計できます。しかし、一方で、オーダーメイドの契約書というのは経験も必要。そして、制度の歴史も浅く十分な判例もない状況も重なって、なかなかハードルが高く感じる方もいらっしゃるでしょう。

特に、家族信託契約書作成になると士業・専門家の技術が問われます。

もし、間違った信託契約書を作成してしまうと、本来支払う必要がない税金が課税されてしまう、金銭を管理する信託口口座が開設できない、一つの条項がないだけで不動産の売却処分等ができないといったリスクが発生してしまいます。

ここができるのとできないのとでは、士業・専門家にとっては大きな差でもあります。

今回、家族信託組成数400件を超える信託サポート件数TOPクラスのリーガルエステートがその信託契約書の最新情報とともに、作成手法について解説します。

こんな方にオススメです。

・これから家族信託をやっていきたいと思っている方

・家族信託契約書を起案する方

・顧問先や顧客に家族信託を提案し、他の士業につなぐ方

セミナーでは、家族信託契約の内容と法務、税務の中でも特に重要なことをダイジェストでお伝えします。

【士業・専門家のためのゼロから始める家族信託契約書解説セミナー】

今回のセミナーでは、主に以下のようなことをお伝えしようと思っています。

- 間違った信託契約書を作成した場合の3つのリスク

- 無駄な税金を払わず、預金口座凍結を防ぐための家族信託契約スキームの徹底解説

- 契約書で要注意!自益信託と他益信託。契約時に想定外の税金がかかることも!?

- 不動産所得がある顧客には要注意!知っておきたい損益通算禁止のリスクと回避方法

- 信託契約後の金銭を管理するための信託口口座の開設手続きの流れ

- 不動産が売却できない!を防ぐための信託契約条項と登記の方法は、ズバリこれ

- 委託者の想いを叶える財産の引き継ぎ方と契約書の定め方とは?

- 信託終了時に想定外の税金が!?信託契約で絶対もれてはいけない契約条項

- 適切な資産承継を考えるためには出口戦略(終わり方)が重要

[otw_is sidebar=otw-sidebar-1]