家族信託提案で、留意する必要があるのが、「損益通算禁止」です。

不動産所得がある人について留意が必要ですが、不動産取得以外の事業所得や給与所得がある、年金所得がある、といったケースでも不動産所得との赤字を相殺できるのか、といった論点があり、アパートなどを信託財産にする際には、知っておかなければならない論点です。専門家が回答する前提として、そもそも損益通算とは何なのか、税務の考え方を知っておく必要があります。

今回の記事のポイントは下記のとおりです。

- 損益通算とは、不動産所得などで赤字が出た場合にほかの所得の黒字と相殺できる仕組み

- 信託不動産から所得が発生した場合には不動産所得として受益者の確定申告が必要

- 信託不動産で赤字が出た場合、損失はなかったものとみなされるため、他の所得と通算できず、損失の繰り越し控除もできない

- 赤字が見込まれる信託不動産の対策としては、①大規模修繕などの早期実施、②黒字不動産とまとめて信託、③当初は信託せず、追加信託、④任意後見の活用という4つの方法がある

士業や専門家が知っておきたい損益通算の基本的な考え方と信託ならではの損益通算の禁止の考え方について解説していきます。

目次

損益通算とは他の所得の黒字と赤字を通算できる制度

家族信託をしていなくても個人に所得が発生した場合には、大前提として確定申告が必要です。所得税法では、事業所得や不動産所得、給与所得や雑所得などに区分されています。

例えば、事業所得として飲食業のほか不動産所得として家賃収入などがあった場合には、事業所得と不動産所得を併せて確定申告が必要です。事業所得・不動産所得共に黒字であれば単純に合算するだけですが、その年の経営状況によっては、事業所得が赤字で、不動産所得が黒字といった場合もあります。このような場合において、同一年における赤字の所得をほかの黒字の所得から差し引くのが「損益通算」という制度です。例えば、不動産所得が200万円と赤字であったとしても、事業所得や給与所得などが1000万円の黒字である場合には差し引きした800万円が所得となります。

このように所得間で赤字と黒字を差し引くことができる制度が損益通算です。不動産所得のみならず、事業所得、不動産所得、譲渡所得の赤字と他の所得の黒字を差し引き計算することができます。

損益通算を理解するにあたっては、ざっくり上記のイメージをまずは押さえておけば十分です。

この仕組みをしっかり理解しておかないと、思わぬところで、依頼者から、なぜ損益通算という制度があることを言ってくれなかったのか?この制度を知らなかったせいで税額があがってしまった、という専門家の説明責任を問われるリスクを抱えてしまいます。今回の記事を読めば、基本的な信託税務の理解が進むと思います。

信託不動産から生じる所得は不動産所得として申告が必要

アパートや駐車場など賃貸用不動産を信託財産とした場合には、信託契約期間中に発生した得られた賃料収入も信託財産になります。

ほとんどの信託が、委託者と受益者が同じである自益信託なので、この場合の不動産所得は受益者に帰属します。なぜならば、税務上、信託の受益者が当該信託の信託財産に属する資産及び負債を有するものとみなされるからです。そして、信託財産に帰属する収益物件からの家賃・利息などの収益と諸費用は、受益者の収益及び費用として受益者に帰属し(所法13①、法法12①)、受益者の所得となることから受益者は毎年確定申告をする必要があります。

信託から生じる不動産所得を有する個人(受益者)が確定申告書を提出する場合には、信託から生じる不動産取得の金額の計算に関する明細書(総収入金額(不動産所得に係る賃貸料その他の収入)、必要経費(不動産所得に係る減価償却費、貸倒金、借入金利子及びその他の経費)、その他参考となるべき事項を記載したもの)を信託ごとに作成し、添付しなければなりません(措令26の6の2⑥、措規18条の24)。

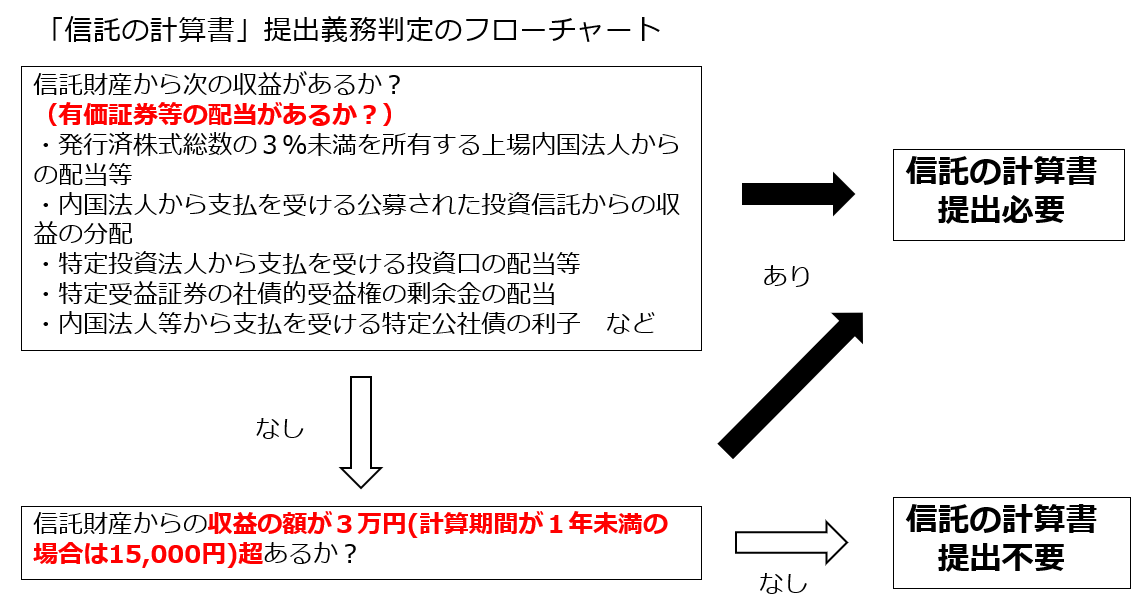

受託者は信託計算書の提出が必要

受託者は「信託の計算書」、「信託の計算書合計表」を、毎年1月31日までに税務署長に提出する必要があります(所法227)。ただし、信託財産に帰せられる収益の額が3万円(信託の計算期間が1年未満の場合は1万5,000円)以下である場合は、信託の計算書の提出の必要はありません(所規96②)。

家族信託ならではの損益通算禁止の制限の内容

実家の管理やアパートなどの収益物件を複数所有しているケースでの家族信託の適用について注意しなければいけないのが、損益通算の禁止の規定です。

この損益通算禁止の規定には2つのポイントがあります。

・信託財産以外の所得と通算することができない

・赤字の繰り越し控除もできない

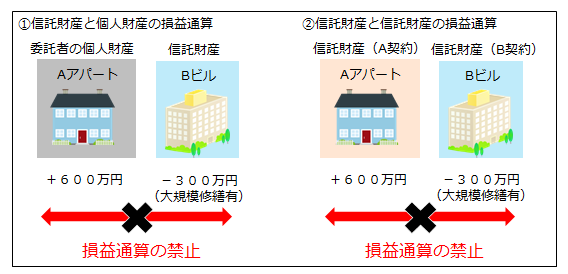

税務上、信託財産から生じた不動産所得の損失は、生じなかったものとみなされます。信託不動産の不動産所得が黒字であれば特に問題はありませんが、赤字の場合、生じなかったものとみなされることから他の所得と通算することができないのです。

また、生じなったものとみなされることから信託財産から生じた損失を翌年へ繰越すこともできません(措法41の4の2①、租令26の6の2④)。

例えば、相談者がAアパートとBビルを所有していたとします。Bビルを信託財産として長男を受託者とする信託契約をし、Aアパートは新契約の中に入れず、自身で管理することにしました。その場合、相談者は信託契約に基づきAアパートとBビルの受益権を所有していることになります。ある年にAアパートの所得は連年通り600万円となりました。Bビルについては大規模修繕を行い、その年の所得は経費を支払った結果、-300万円となりました。Bビルが通常の所有権であればAアパートの所得600万円と合算することができ、不動産所得は+300万円となりますが、信託をした場合には、信託していない不動産(Aアパート)の利益である+600万円と信託をした不動産(Bビル受益権)の-300万円の損失を損益通算ができないので、Aアパートの600万円の不動産所得に対して課税されます。また、Bビルが通常の所有権であれば当該損失は翌年以降への繰越しが認められますが、Bビルは信託財産であるため、損失を翌年へ繰越すこともできません。

上記の事例では、不動産所得間の損益通算の解説をしましたが、他の事業所得や給与所得との間においても、信託不動産の損失はなかったものとみなされる結果、損益通算が出来なくなるというデメリットが生じます。

複数の信託契約間においても損益通算の禁止の適用がある

複数の信託契約を組成するときも注意が必要です。依頼者の状況に応じては、財産ごとに受託者を別人にする、帰属権利者又は第二受益者など当初受益者以降の財産取得者ごとに信託契約を分けるといった対策を行うことがあります。不動産を信託財産とする信託契約が複数ある場合には、信託ごとに計算を行うことから、複数の信託契約を合算して損益通算することもできません。

収益不動産を家族信託をする前に検討すべき4つの対策

信託を組成することにより、損益通算ができないという問題があるため、依頼者の資産状況と将来の大規模修繕を勘案して検討していく必要があります。ただし、認知症対策として家族信託を組成する場合には、時間の経過とともに委託者の判断能力の減退の問題が生じてきますので、家族信託をすることによる財産管理、遺産分割対策のメリットと節税、信託をしないことによるデメリット(判断能力喪失により、資産の有効活用ができなくなる)を検討し導入時期を見計らう必要があります。

その対策としては下記の4つが考えられます。

赤字が見込まれる計画は信託契約前に実施

信託前であれば、赤字はほかの所得と相殺できます。そのため、信託契約や前に大規模修繕計画を実施を検討します。

赤字不動産は黒字不動産とまとめて信託する

1つの信託契約にすべての収益不動産に含めれば、同じ信託契約内の不動産においては同一年度内であれば損益通算することは可能です。そのため、他の黒字不動産とセットで同一の信託契約に組むこむことも選択肢です。ただし、他の不動産と通算しても赤字が出た場合の損失は繰り越し控除はできない点は注意が必要です。

当初は信託せず、追加信託する

親が事業所得を得ている場合やローンが残っている不動産がある場合、先述したような大規模修繕工事が必要な不動産を保有している場合には、信託財産に入れるタイミングを計りながら、一部の黒字が見込まれる不動産だけを信託契約に含めて、赤字が見込まれる不動産は信託財産にせずに損益通算を今まで通り活用し、タイミングをみて追加信託するという選択肢もあります。

任意後見も検討する

信託不動産に組み込まない赤字不動産の管理については、任意後見も選択肢の一つです。任意後見であれば、任意後見人が被後見人である親の財産管理を代理人として行えるため、家族信託のような損益通算に関する制約はありません。ただし、任意後見監督人の監督と報酬負担や行為制限のデメリットを鑑みて、検討する必要があります。

まとめ

- 損益通算とは、不動産所得などで赤字が出た場合にほかの所得の黒字と相殺できる仕組み

- 信託不動産から所得が発生した場合には不動産所得として受益者の確定申告が必要

- 信託不動産で赤字が出た場合、損失はなかったものとみなされるため、他の所得と通算できず、損失の繰り越し控除もできない

- 赤字が見込まれる信託不動産の対策としては、①大規模修繕などの早期実施、②黒字不動産とまとめて信託、③当初は信託せず、追加信託、④任意後見の活用という4つの方法がある

家族信託ならではのデメリットとしてあげられるのが、この「損益通算の禁止」です。この規定があるため、節税効果を狙る依頼者にとっては躊躇が発生する内容です。そのため任意後見制度の活用など税務上のメリット・デメリットを考慮しながら、どのようなかたちで財産管理を行うのがよいのかを比較・検討していく必要があるでしょう。

家族信託契約書を作成する際にどのように設計・起案していますか?

家族信託というのは、士業・専門家にとって遺言や成年後見では対応できなかった範囲をカバーできる「一手法」です。自由度が高い分、お客様のニーズにあわせた対策を設計できます。しかし、一方で、オーダーメイドの契約書というのは経験も必要。そして、制度の歴史も浅く十分な判例もない状況も重なって、なかなかハードルが高く感じる方もいらっしゃるでしょう。

特に、家族信託契約書作成になると士業・専門家の技術が問われます。

もし、間違った信託契約書を作成してしまうと、本来支払う必要がない税金が課税されてしまう、金銭を管理する信託口口座が開設できない、一つの条項がないだけで不動産の売却処分等ができないといったリスクが発生してしまいます。

ここができるのとできないのとでは、士業・専門家にとっては大きな差でもあります。

今回、家族信託組成数400件を超える信託サポート件数TOPクラスのリーガルエステートがその信託契約書の最新情報とともに、作成手法について解説します。

こんな方にオススメです

・これから家族信託をやっていきたいと思っている方

・家族信託契約書を起案する方

・顧問先や顧客に家族信託を提案し、他の士業につなぐ方

セミナーでは、家族信託契約の内容と法務、税務の中でも特に重要なことをダイジェストでお伝えします。

【士業・専門家のためのゼロから始める家族信託契約書解説セミナー】

今回のセミナーでは、主に以下のようなことをお伝えしようと思っています。

- 間違った信託契約書を作成した場合の3つのリスク

- 無駄な税金を払わず、預金口座凍結を防ぐための家族信託契約スキームの徹底解説

- 契約書で要注意!自益信託と他益信託。契約時に想定外の税金がかかることも!?

- 不動産所得がある顧客には要注意!知っておきたい損益通算禁止のリスクと回避方法

- 信託契約後の金銭を管理するための信託口口座の開設手続きの流れ

- 不動産が売却できない!を防ぐための信託契約条項と登記の方法は、ズバリこれ

- 委託者の想いを叶える財産の引き継ぎ方と契約書の定め方とは?

- 信託終了時に想定外の税金が!?信託契約で絶対もれてはいけない契約条項

- 適切な資産承継を考えるためには出口戦略(終わり方)が重要

[otw_is sidebar=otw-sidebar-1]