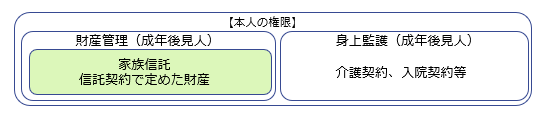

家族信託では対応できないのが、身上看護。

信託財産以外にもカバーする必要があるか、依頼者の状況に応じて任意後見の併用も検討していく必要があります。

今回の記事のポイントは下記の通りです。

- 家族信託では、信託財産以外の財産をカバーできない

- 信託できない財産などの信託財産以外の財産管理、身上監護をカバーするためには任意後見制度の併用が必要

- 任意後見制度と家族信託併用の判断基準の目安としては、①身近な親族がいない、②信託財産以外に管理が必要な財産があるかの2つ

- 依頼者の意向としては受託者と任意後見人候補者を同一人にしたいが、利益相反状態の問題点がある

- 管理を託せる人が複数いれば受託者と任意後見人候補者を別人にすべき、いない場合は利益相反状態を注意の上、完全に託せるようであれば利益相反許容条項を設けることを検討する

家族信託と任意後見制度の併用の注意点について解説します。

目次

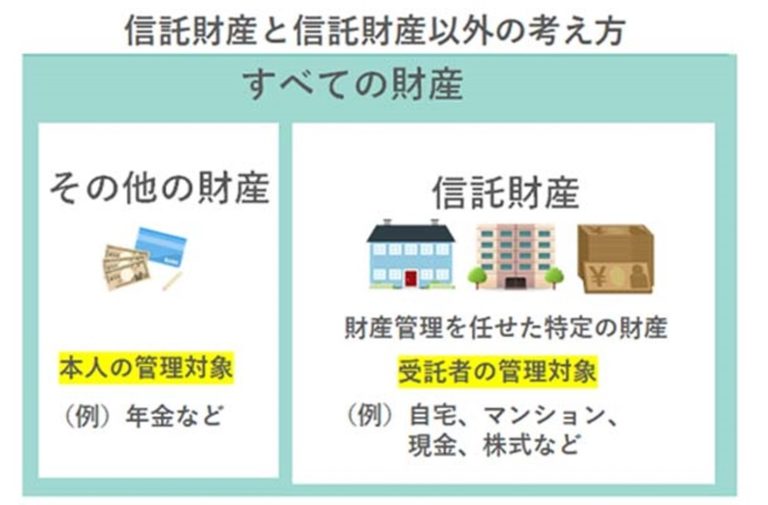

家族信託では、信託財産以外の財産をカバーできない

家族信託・民事信託では、信託契約で定めた財産のみが管理の対象となるため、信託財産以外について効力が及びません。例えば、委託者個人の財産や信託財産以外の財産の管理・運用は範囲外です。

身上監護も対象外

信託契約では介護施設との入退所、医療期間などの契約や手続きなどの身の回りの委託者の生活については管理できません。成年後見制度にある身上監護のような生活や治療、介護などに関する行為は家族信託では厳密には対応ができないのです。

ただし、子や家族として生活関連の手続きは、実務上、施設や医療機関が認めてくれるケースも多いので家族信託だけでも大きなデメリットはありませんが、血縁が遠い親戚や血縁関係のない知人などにおいては信託だけではカバーできない可能性があります。

信託財産化できない財産もカバーできない

信託財産にできるものには制限があります。

一身上の権利や金銭的価値に換算できないものは信託財産の対象になりません。農地や年金、信託譲渡するために地主の承諾が得られなかった借地権などについても信託ではカバーできないのです。

任意後見制度と家族信託併用の判断基準

依頼者の状況に鑑みて、将来的に信託では管理ができない財産や身上監護権をきちんと行使できる状況を作る必要がしたいときは成年後見制度・任意後見制度の利用が必要になります。

判断基準の目安として、僕が考えているのは次の2点です。

・身近な親族がいない

・信託財産以外に管理が必要な財産があるか

身近な親族がいない

同居家族など身近な親族がいる場合には、事実上、身上監護を親族で行えるため家族信託だけでも十分対応可能です。年金なども、キャッシュカードと暗証番号がわかれば事実上家族で管理が可能ですし、代理人届けによる預金管理もできます。

しかし、身近な親族がいない場合には事実上の対応が難しいケースが多く、信託財産だけ財産管理では不十分なため任意後見制度併用を検討すべきです。

信託財産以外に管理が必要な財産があるか

自宅や預金など信託財産だけで財産管理が問題ない場合には、家族信託だけでも対応可能です。

ですが、将来的な農地転用が見込まれる生産緑地や借地権の管理、金融機関の信託譲渡の承諾が得られなかったローン付不動産などの管理については家族信託を利用できないため、任意後見制度の併用を検討します。

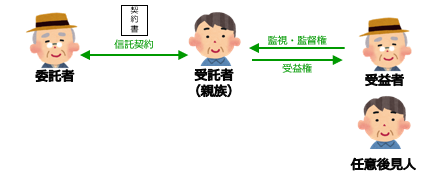

受託者と任意後見人候補者を同一人にすべきか?

家族信託と任意後見を併用する事案で悩ましいのが、受託者と任意後見人候補者を同一人にするのか、別人にするのかという選択肢です。

多くの相談を受けていて共通するのが、本人は自分の認知症などの心配から、自分が一番信頼している人に財産管理を委ねたいという意向です。そのため、財産管理対策を検討する際には、その信頼している人を受託者や任意後見人候補者として設定していく形になります。しかしながら、家族信託と任意後見制度を併用する際には、”利益相反”という視点を見ていく必要があります。

受託者と任意後見人候補者を同一人にした場合の問題点

本人や家族の視点で考えると、一番信頼できる人に財産管理を任せたい、そのため、受託者と任意後見人を同一人に任せたいと考えるのが自然です。しかし、信託財産は受託者が管理し受託者の業務を監督するのは受益者、つまり財産管理を託す本人となります。

将来、本人の判断能力が衰えて任意後見契約を発効させた場合には、任意後見契約で定めた任意後見人候補者が任意後見人となって財産管理します。そうすると、任意後見人は受益者である本人の代理人として受託者である自分を監督するという利益相反問題が発生するのです。

任意後見人の利益相反行為は任意後見監督人が代理できる

例えば、受託者個人が信託不動産を買い受けるなどの直接、利益相反取引にあたるものについては、受益者の代理人である任意後見人の承認を得て行えます(信託法第31条2項1号)。任意後見人が受託者と同一人の場合には、利益相反行為となるため任意後見発効と同時に選任られる任意後見監督人が代わりに承認します(任意後見契約に関する法律第7条1項4号)。

このような直接利益相反行為に該当する行為については任意後見監督人が代理できますが、日々の受託者の管理業務の受益者としての監督まで監督人のチェックができるかというとどこまで実効性が担保できるかという問題があります。

受託者と任意後見人候補者を別人にするか、同一人にするかの判断材料

受託者と任意後見人候補者を別人にするか、同一人にするかは悩ましい判断です。専門家としては利益相反の観点から別人にすべきとアドバイスしたいところですが、本人を含む依頼者目線で考えると一番信頼できる人に全て任せたい。この矛盾が悩ましいのです。

最終的には、相談に携わった専門家が依頼者の財産や家族状況に応じて検討するしかありません。この問題に対して、僕の場合は下記の判断で対応しています。

管理を託せる人が複数いる場合

兄弟など親族が複数いる場合には、身近で一番信頼できる方を受託者に設定し、それ以外の方をサポート役として任意後見人候補者として設定します。信託を検討する際には、受託者のほかに、万一があった場合に備えて後継受託者を設定しています。その後継受託者となる方に、任意後見人候補者としてなっていただくようお願いしています。

管理を託せる人が一人しかいない場合

後継受託者が任意後見人になってもらえない状況であれば、完全に受託者に財産管理を委ねられる信頼関係があることを確認し、受託者と任意後見人候補者を同一人としています。その際、利益相反状態となったときに備えて任意後見監督人の代理を受けるようにするため、代理権目録に利益相反が想定される条項を盛り込む、受託者業務をスムーズにできるようにするため、予め信託契約書に利益相反許容条項を設けるといった対策が必要です。

まとめ

- 家族信託では、信託財産以外の財産をカバーできない

- 信託できない財産などの信託財産以外の財産管理、身上監護をカバーするためには任意後見制度の併用が必要

- 任意後見制度と家族信託併用の判断基準の目安としては、①身近な親族がいない、②信託財産以外に管理が必要な財産があるかの2つ

- 依頼者の意向としては受託者と任意後見人候補者を同一人にしたいが、利益相反状態の問題点がある

- 管理を託せる人が複数いれば受託者と任意後見人候補者を別人にすべき、いない場合は利益相反状態を注意の上、完全に託せるようであれば利益相反許容条項を設けることを検討する

信託でカバーできない財産の管理や身上監護するために検討するのが任意後見制度です。任意後見制度を活用した場合に、受託者との兼任をどうするか、最終的には専門家が依頼者の財産と家族の状況を理解したうえで、対応方法を模索するしかありません。

利益相反状態になったときに、どうするのかといったことを想定して組み立て、アドバイスしていくことが必要です。

家族信託契約書を作成する際にどのように設計・起案していますか?

家族信託というのは、士業・専門家にとって遺言や成年後見では対応できなかった範囲をカバーできる「一手法」です。自由度が高い分、お客様のニーズにあわせた対策を設計できます。しかし、一方で、オーダーメイドの契約書というのは経験も必要。そして、制度の歴史も浅く十分な判例もない状況も重なって、なかなかハードルが高く感じる方もいらっしゃるでしょう。

特に、家族信託契約書作成になると士業・専門家の技術が問われます。

もし、間違った信託契約書を作成してしまうと、本来支払う必要がない税金が課税されてしまう、金銭を管理する信託口口座が開設できない、一つの条項がないだけで不動産の売却処分等ができないといったリスクが発生してしまいます。

ここができるのとできないのとでは、士業・専門家にとっては大きな差でもあります。

今回、家族信託組成数350件を超える信託サポート件数TOPクラスのリーガルエステートがその信託契約書の最新情報とともに、作成手法について解説します。

こんな方にオススメです

・これから家族信託をやっていきたいと思っている方

・家族信託契約書を起案する方

・顧問先や顧客に家族信託を提案し、他の士業につなぐ方

セミナーでは、家族信託契約の内容と法務、税務の中でも特に重要なことをダイジェストでお伝えします。

【士業・専門家のためのゼロから始める家族信託契約書解説セミナー】

今回のセミナーでは、主に以下のようなことをお伝えしようと思っています。

- 間違った信託契約書を作成した場合の3つのリスク

- 無駄な税金を払わず、預金口座凍結を防ぐための家族信託契約スキームの徹底解説

- 契約書で要注意!自益信託と他益信託。契約時に想定外の税金がかかることも!?

- 不動産所得がある顧客には要注意!知っておきたい損益通算禁止のリスクと回避方法

- 信託契約後の金銭を管理するための信託口口座の開設手続きの流れ

- 不動産が売却できない!を防ぐための信託契約条項と登記の方法は、ズバリこれ

- 委託者の想いを叶える財産の引き継ぎ方と契約書の定め方とは?

- 信託終了時に想定外の税金が!?信託契約で絶対もれてはいけない契約条項

- 適切な資産承継を考えるためには出口戦略(終わり方)が重要

[otw_is sidebar=otw-sidebar-1]