高齢者の認知症対策で用いる家族信託。

信託契約書作成にあたって、意外に知らなかった、見過ごしてしまったという問題で、契約書作成後に問題となりがちなのが“特定委託者”の論点です。この論点を見落とすと、信託設定時に“みなし贈与”課税されるリスクが発生します。また、信託目的との関連性にも大きく影響がでてくる部分です。

今回の記事のポイントは下記のとおりです。

- 信託設定時においては委託者と受益者が異なる他益信託における受益者のほかに、特定委託者に該当する者についても”みなし贈与”課税の問題がある

- 特定委託者とは、信託の変更する権限を現に有し、かつ、当該信託の信託財産の給付を受けることとされている者(受益者を除く。)をいう

- 信託の変更権限を有する者としては受益者のほか、受託者、受益者代理人、信託契約で定めたものが該当する

- 信託財産の給付を受ける者には将来的に信託財産から給付を受ける者も含まれる

- 受託者や受益者代理人など、信託当事者が帰属権利者となるスキームについて特定委託者に該当する

- 信託契約変更権限に”信託の目的に反しない”という制限を加えることにより特定委託者の適用を免れるが、”信託の目的”が信託行為基準となるので注意が必要

特定委託者の概要とリスク、信託目的との関係について解説します。

目次

特定委託者とは

特定委託者を理解するにあたっては、相続税法9条の2第1項の信託設定時のみなし贈与の規定をよく理解する必要があります。

相続税法9条の2

(贈与又は遺贈により取得したものとみなす信託に関する権利)

第九条の二 信託(退職年金の支給を目的とする信託その他の信託で政令で定めるものを除く。以下同じ。)の効力が生じた場合において、適正な対価を負担せずに当該信託の受益者等(受益者としての権利を現に有する者及び特定委託者をいう。以下この節において同じ。)となる者があるときは、当該信託の効力が生じた時において、当該信託の受益者等となる者は、当該信託に関する権利を当該信託の委託者から贈与(当該委託者の死亡に基因して当該信託の効力が生じた場合には、遺贈)により取得したものとみなす。

信託設定時の”みなし贈与”は他益信託だけの規定ではない

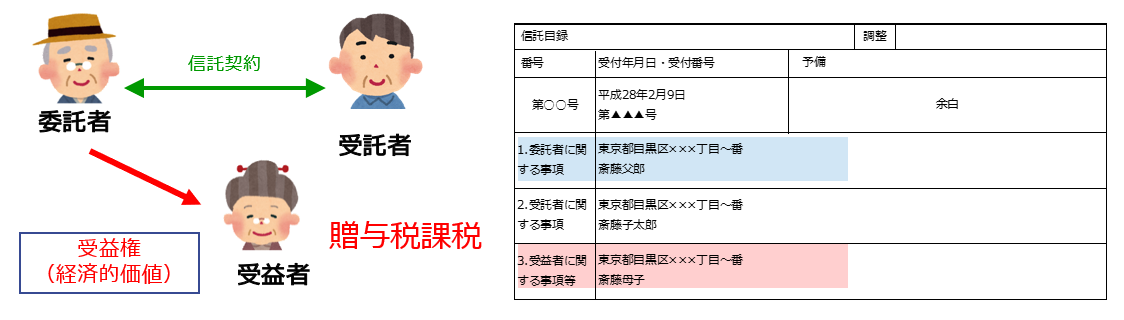

相続税法9条の2第1項は、信託設定時における税務の規定です。委託者以外の者が受益者となる他益信託では、ご存じのとおり委託者本人ではない第三者が受益者として受益権を取得することになるので、受益権相当額について贈与税が課税されます。例えば、認知症の母のために使ってもらいたいと思い、委託者を父、受託者を長男、受益者を母として設定したようなスキームです。このケースでは、財産を拠出した父ではなく、母が受益権を取得することになるので受益権の生前贈与と同視できるため、みなし贈与として母に対して贈与税が課税されるわけです。

このみなし贈与を避けるために、専門家は信託税務をきちんと理解して、委託者本人が受益者となる自益信託で設計する、ということは信託を手掛ける専門家は共通で認識しています。

ところが、相続税法9条の2第1項をよくよく読み込むと、“受益者”のみを対象としているわけではないのです。条文上は“受益者等”と規定しています。そのため、受益者以外の者についても第1項のみなし贈与既定の対象になるのです。

受益者等とは受益者と特定委託者が該当する

相続税法9条の2第1項において、受益者等とは、“受益者としての権利を現に有する者及び特定委託者である”と規定しています。

そうなのです。受益者だけを規定しているわけではなく、特定委託者も含むのです。そのため、信託設定時のみなし贈与を回避するためには、他益信託スキームに加えて、特定委託者に信託関係当事者が該当しないか、そのリスク回避を専門家は検討する必要があるのです。ここまで条文を読み解いて、ようやく特定委託者にたどり着くので信託をこれから手掛ける専門家にとって見落としがちな論点になってしまうのです。

特定委託者とは誰が該当するのか?

特定委託者を理解するにあたっては、相続税法9条の2第5項をよく読み込む必要があります。

相続税法9条の2

5 第一項の「特定委託者」とは、信託の変更をする権限(軽微な変更をする権限として政令で定めるものを除く。)を現に有し、かつ、当該信託の信託財産の給付を受けることとされている者(受益者を除く。)をいう。

つまり、受益者と実質上変わらない者を特定委託者としてみなし贈与既定を設けているのです。

要約すると特定委託者とは、下記の2つの要件をともに満たす者です。

・信託変更権限を現に有する者

・信託財産の給付を受けることとされている者

この二つの要件を満たす者に該当するのかどうか、という点を検討していく必要があります。

信託財産の給付を受けることとされている者

信託財産の給付を受けることとされている者としていますので、これは信託設定時のみならず、将来的に信託財産からの給付を受けることを予定されているものを含みます。信託設定時でいうと当然受益者は該当しますが、受益者はそもそも、受益者として他益信託の適用をうけることは条文上から明らかです。

注意しなければならないのは、将来的に信託財産からの給付を受けることが予定される者です。つまり、将来的に信託財産の給付を受ける、例えば、信託設定時の当初受益者以降の第二受益者、第三受益者などの後順位受益者や信託終了時に残余財産の給付を受ける帰属権利者などが該当します。このように、今は信託財産からの直接の利益を受けなくても将来的に財産給付が予定されている者も対象になる点注意してください。

信託変更権限を現に有する者

信託変更権限を有する者、つまり、信託契約で信託設定した場合には、信託契約について変更できる当事者を指します。信託契約に特に定めがなければ、委託者、受託者、受益者が該当します。実務的には、信託契約の定めによって、受託者と受益者の合意、もしくは、受託者と受益者代理人、信託監督人の合意等定めていることが多くあります。この場合、信託契約で定めた契約変更の当事者として定めた者が信託変更権限を有する者に該当することになります。

信託変更権限を有し、信託財産の給付の予定がある者は特定委託者に該当する

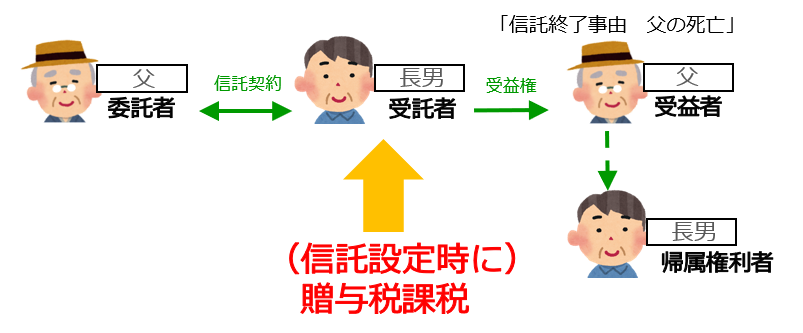

親を委託者、子を受託者とし、信託終了後の帰属権利者として子を設定するスキームはよくあるケースだと思います。このような事例の場合、受託者である子は当然、信託契約の変更権限を有し、かつ帰属権利者として将来的に信託財産からの給付を受けることが予定されているため、特定委託者に該当してしまうのです。

税法では、信託変更権限があり、将来的に信託財産からの給付を受ける者についても実質上信託財産からの給付を受けることから、潜在的な受益者と考えて特定委託者として相続税法9条の2第1項のみなし贈与の規定を適用しているのです。同様に受益者代理人も受益者に変わって契約変更ができる権限を有するため、帰属権利者を兼ねていれば特定委託者に該当しますし、信託監督人に対して契約変更権限を付加したスキームについても特定委託者に該当する可能性があります。

このように専門家としては、この”特定委託者”に該当するのかどうか、見極める必要があります。

特定委託者によるみなし贈与を避けるためのポイント

帰属権利者を信託当事者とするスキームにおいては、常に特定委託者に該当するリスクがあります。これでは、多くの信託がみなし贈与の対象になりかねません。そのため、このリスクを避けるために、実務上用いられるのが、信託変更権限に制限を加えるというスキームです。

このスキームを理解するにあたって重要な条文は、相続税法施行令第1条の7です。

相続税法施行令

(信託の変更をする権限)

第一条の七 法第九条の二第五項に規定する政令で定めるものは、信託の目的に反しないことが明らかである場合に限り信託の変更をすることができる権限とする。

2 法第九条の二第五項に規定する信託の変更をする権限には、他の者との合意により信託の変更をすることができる権限を含むものとする。

相続税法9条の2第5項において、特定委託者の要件として、”信託の変更をする権限(軽微な変更をする権限として政令で定めるものを除く。)を現に有し”と規定しており、軽微な変更をする権限として政令で定めるものを除いています。信託変更権限が軽微であれば実質的な受益者とならないからです。この軽微な権限について、相続税法施行令第1条の7で”信託の目的に反しない限り信託の変更することができる権限”と規定しています。

つまり、実務上の対策としては、信託変更権限について制限をかけることで特定委託者の対象から免れるということを取り入れる必要があるのです。

具体的には、信託変更契約条項において、「本件信託は、信託の目的に反しない限り受託者及び受益者の書面による合意によって変更することができる。」等、変更権限に制限をかけることにより特定委託者の適用を受けず、受託者などを帰属権利者として定めてもみなし贈与の適用がないというスキームを作り出すことができます。

信託変更権限に制限を加えることによるデメリット

変更権限に制限を加えることにより特定委託者のみなし贈与が回避できるというメリットがありますが、その反面デメリットもあります。

数多くの事例を手掛けていると、当初予定していなかった信託不動産を売却したい、子供に信託金融資産のうち一部を貸付したい、信託不動産を担保に融資を受けたい、帰属権利者を一部変更したいなどの要望により信託契約を見直したいといった相談を受けることがあります。信託は長期にわたって効力が発生するため、数年経過すると家族関係や財産状況等の変化に伴い、スキームを見直す必要がでてくることがあるのです。

このときに問題となるのが、信託変更するにあって”信託の目的に反していない”という制限です。信託の目的は信託契約において定める事項ですが、信託の目的が具体的にどのような部分に関わってくるのか専門家として知っておく必要があります。

信託法では、”信託の目的”を受託者等が行う行為の基準として定めています。

・信託の定義(2条1項、5項)

・信託の方法(3条)

・信託財産と固有財産に属する共有物の分割(19条1項3号、3項3号)

・受託者の権限の範囲(26条)

・第三者委託の許容(28条)

・利益相反行為の許容(31条2項4号) など

例えば、信託法第26条では、受託者の権限について”信託の目的”の達成のための権限を有すると規定しています。

(受託者の権限の範囲)

第二十六条 受託者は、信託財産に属する財産の管理又は処分及びその他の信託の目的の達成のために必要な行為をする権限を有する。ただし、信託行為によりその権限に制限を加えることを妨げない。

また、信託法第31条2項4号では、受託者の利益相反行為の例外について”信託の目的”の達成のために合理的に必要と認められる場合であって、受益者の利益が害しないことが明らかな場合には利益相反行為を認めています。

(利益相反行為の制限)

2 前項の規定にかかわらず、次のいずれかに該当するときは、同項各号に掲げる行為をすることができる。ただし、第二号に掲げる事由にあっては、同号に該当する場合でも当該行為をすることができない旨の信託行為の定めがあるときは、この限りでない。

四 受託者が当該行為をすることが信託の目的の達成のために合理的に必要と認められる場合であって、受益者の利益を害しないことが明らかであるとき、又は当該行為の信託財産に与える影響、当該行為の目的及び態様、受託者の受益者との実質的な利害関係の状況その他の事情に照らして正当な理由があるとき。

このように、信託法の各所において、”信託の目的”が判断基準となっているのです。そして、”信託の目的”は不動産登記法第97条1項4号において不動産を信託財産とした場合における信託登記の登記事項ともなっています。

(信託の登記の登記事項)

第九十七条 信託の登記の登記事項は、第五十九条各号に掲げるもののほか、次のとおりとする。

八 信託の目的

このように信託の目的は、信託契約書に不動産の登記事項として公示され、なおかつ信託法で受託者等が行う行為基準となっているのです。そのため、”信託の目的”に反する行為について裁判上、無効等になる可能性があるのです。このような問題が発生するのは信託契約後であり、”信託の目的”を定めた信託契約時ではないのです。だからこそ、専門家としては、行為基準となりえる”信託の目的”を契約時から将来を見据えて定める必要があります。

例えば、”委託者の生活及び福祉の確保”を目的とする信託で、将来事情がかわり相続税対策としての建物建築などの行為ができるのか、といった”信託の目的”と抵触しかねない問題が発生するのです。そのため、依頼者の状況を加味して、将来必要と思われる行為を想定して信託目的を検討していく必要があります。

まとめ

- 信託設定時においては委託者と受益者が異なる他益信託における受益者のほかに、特定委託者に該当する者についても”みなし贈与”課税の問題がある

- 特定委託者とは、信託の変更する権限を現に有し、かつ、当該信託の信託財産の給付を受けることとされている者(受益者を除く。)をいう

- 信託の変更権限を有する者としては受益者のほか、受託者、受益者代理人、信託契約で定めたものが該当する

- 信託財産の給付を受ける者には将来的に信託財産から給付を受ける者も含まれる

- 受託者や受益者代理人など、信託当事者が帰属権利者となるスキームについて特定委託者に該当する

- 信託契約変更権限に”信託の目的に反しない”という制限を加えることにより特定委託者の適用を免れるが、”信託の目的”が信託行為基準となるので注意が必要

信託契約書作成にあたっては、古い書籍の信託契約書のひな形では、特定委託者の論点を考慮していないケースも見受けられます。みなし贈与の問題にもつながりかねないので、注意の上、信託契約書を作成するようにしてください。

家族信託契約書を作成する際にどのように設計・起案していますか?

家族信託というのは、士業・専門家にとって遺言や成年後見では対応できなかった範囲をカバーできる「一手法」です。自由度が高い分、お客様のニーズにあわせた対策を設計できます。しかし、一方で、オーダーメイドの契約書というのは経験も必要。そして、制度の歴史も浅く十分な判例もない状況も重なって、なかなかハードルが高く感じる方もいらっしゃるでしょう。

特に、家族信託契約書作成になると士業・専門家の技術が問われます。

もし、間違った信託契約書を作成してしまうと、本来支払う必要がない税金が課税されてしまう、金銭を管理する信託口口座が開設できない、一つの条項がないだけで不動産の売却処分等ができないといったリスクが発生してしまいます。

ここができるのとできないのとでは、士業・専門家にとっては大きな差でもあります。

今回、家族信託組成数400件を超える信託サポート件数TOPクラスのリーガルエステートがその信託契約書の最新情報とともに、作成手法について解説します。

こんな方にオススメです

・これから家族信託をやっていきたいと思っている方

・家族信託契約書を起案する方

・ご自身の顧問先や顧客に家族信託を提案し、他の士業につなぐ方

セミナーでは、家族信託契約の内容と法務、税務の中でも特に重要なことをダイジェストでお伝えします。

【士業・専門家のためのゼロから始める家族信託契約書解説セミナー】

今回のセミナーでは、主に以下のようなことをお伝えしようと思っています。

- 間違った信託契約書を作成した場合の3つのリスク

- 無駄な税金を払わず、預金口座凍結を防ぐための家族信託契約スキームの徹底解説

- 契約書で要注意!自益信託と他益信託。契約時に想定外の税金がかかることも!?

- 不動産所得がある顧客には要注意!知っておきたい損益通算禁止のリスクと回避方法

- 信託契約後の金銭を管理するための信託口口座の開設手続きの流れ

- 不動産が売却できない!を防ぐための信託契約条項と登記の方法は、ズバリこれ

- 委託者の想いを叶える財産の引き継ぎ方と契約書の定め方とは?

- 信託終了時に想定外の税金が!?信託契約で絶対もれてはいけない契約条項

- 適切な資産承継を考えるためには出口戦略(終わり方)が重要

[otw_is sidebar=otw-sidebar-1]