2022年9月、国に申請し一定の要件を満たせば相続した土地の所有権を放棄し、国に帰属できる相続土地国庫帰属制度の詳細を定めた施行令が閣議決定され、2023年4月27日から施行されました。相続・不動産実務にまつわる専門家が知っておくべき内容です。

今回の記事のポイントは下記のとおりです。

- 土地の所有権を相続した相続人が土地を放棄できる制度が2023年4月27日からスタートした

- 施行前に相続した土地も対象となるが、相続以外の原因で所得した土地は放棄できない

- 土地が共有であっても申請できるが、この制度を利用するためには、共有者全員で申請する必要がある

- 建物がない処分ができる土地など、土地の要件が厳しく専門家の手助けがないと実現は難しい

- 放棄するためには、宅地、田畑は原則20万円の負担金が必要。土地の種類、状況によっては面積による計算となる

今回の記事では、相続・不動産専門家が知っておくべき、相続土地国庫帰属制度の概要についてお伝えしていきます。

目次

相続した土地所有権の放棄ができる制度が2023年4月27日から施行

少子高齢化により地方の土地を手放したい人が増えてきます。

民法239条には、「所有者のない不動産は、国庫に帰属する」という規定がありますが、不動産の所有権の放棄はしたくとも、土地所有権を放棄することができるかどうかは,現行法上必ずしも明らかではなく、実務上はできない状態です。

そのため、土地が何もされないまま、管理不能な状況が発生していることから、所有者不明土地の発生を抑制するため、一定の要件の下で土地所有権の放棄を可能とする制度が2023年4月27日から施行しました。

放棄ができる土地は相続した土地に限定される

相続した土地を対象としており、生前から所有している不要な土地を放棄するということはできません。そのため、売買や贈与により取得した土地は相続土地国庫帰属制度の利用はできません。

相続土地国庫帰属制度は施行前(2023年4月27日以前)に相続した土地も対象となります。

既に、先代から相続し不要となっている土地も放棄の対象となります。そのため、すでに不要な相続した土地の処分に困っている顧客がいれば、施行後に本制度を利用できるので頭にいれておきましょう。

放棄対象者は、土地の所有権を相続した相続人

土地の所有権を放棄できる者は、相続又は遺贈(相続人に対する遺贈に限る)により、その土地の所有権の全部又は一部を取得した者に限られます。つまり、土地の所有権を相続した相続人に限定されます。土地が共有であっても申請できますが、この制度を利用するためには、共有者全員で申請する必要があります。

一部の共有者のみの申請では相続土地国庫帰属制度は利用できません。なお、ほかの共有者については、相続により土地共有持分を取得するという要件は求められていません。つまり、土地所有権を相続した相続人が共有者のうち1人でもいれば共同で申請ができます。そのため、土地所有権の放棄の相談を受けた際には、相続で取得した共有者がいれば、相続以外の原因で持分を取得した個人、法人も共同で放棄できる可能性があります。

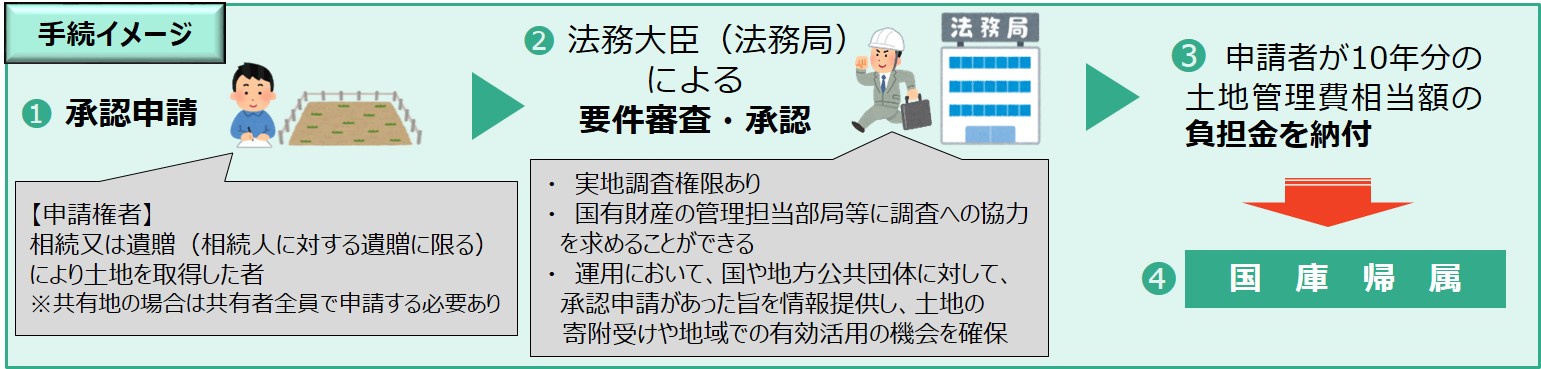

放棄が認められるためには、法務大臣(法務局)の要件審査・承認が必要

土地所有権を放棄を希望する相続人は、本人の意思だけでは放棄はできず、法務大臣(法務局)への放棄の承認申請が必要です。申請にあたっては、申請書に審査手数料として土地一筆当たり14,000円の収入印紙を貼って申請書に納付します。審査手数料の納付後は、申請を取り下げた場合や、審査の結果却下・不承認となった場合でも、手数料を返還されません。また、安易な土地放棄による管理コストの国への転嫁や土地の管理をおろそかにするモラルハザードが発生するおそれを考慮して、土地放棄に対して一定の要件を求めています。

・通常の管理又は処分をするに当たり過分の費用又は労力を要する土地は認めない

・10年分の土地管理費相当額の負担金の納付

以下、要件について解説します。

放棄の対象となる土地の要件

承認申請対象地が以下のいずれにも該当しないことを求めています。

申請をすることができないケース(却下事由)

・建物がある土地

・担保権や使用収益権が設定されている土地

・他人の利用が予定されている土地

※墓地、境内地、現に通路・水道用地・用悪水路・ため池の用に供されている土地

・土壌汚染されている土地

・境界が明らかでない土地

・所有権の存否や範囲について争いがある土地

承認を受けることができないケース(不承認事由)

・一定の勾配・高さの崖があって、管理に過分な費用・労力がかかる土地

※勾配が30度以上であり、かつ、高さが5メートル以上の土地

・土地の管理・処分を阻害する有体物が地上にある土地

・土地の管理・処分のために、除去しなければいけない有体物が地下にある土地

・隣接する土地の所有者等との争訟によらなければ管理・処分ができない土地

※隣接所有者等によって通行が現に妨害されていたり、所有権に基づく利用が現に妨害されている土地

・その他、通常の管理・処分に当たって過分な費用・労力がかかる土地

※土砂崩落、地割れなどに起因する災害による被害の発生防止のため、土地の現状に変更を加える措置を講ずる必要があったり、適切な造林・間伐・保育が実施されておらず、国による整備が追加的に必要な森林など

つまり、更地で賃借権、抵当権など他人の権利がない、境界が明示されており、隣接地とのトラブルがないなど、通常の土地の利用ができる状況で引き渡すことを求めているのです。そのため、土地所有権を放棄するためには、その前提となる整備が必要なため、専門家の協力を得なければ一般の方が放棄するのは難しいと思われる内容となっています。

10年分の標準的な費用の相当額の負担金の納付

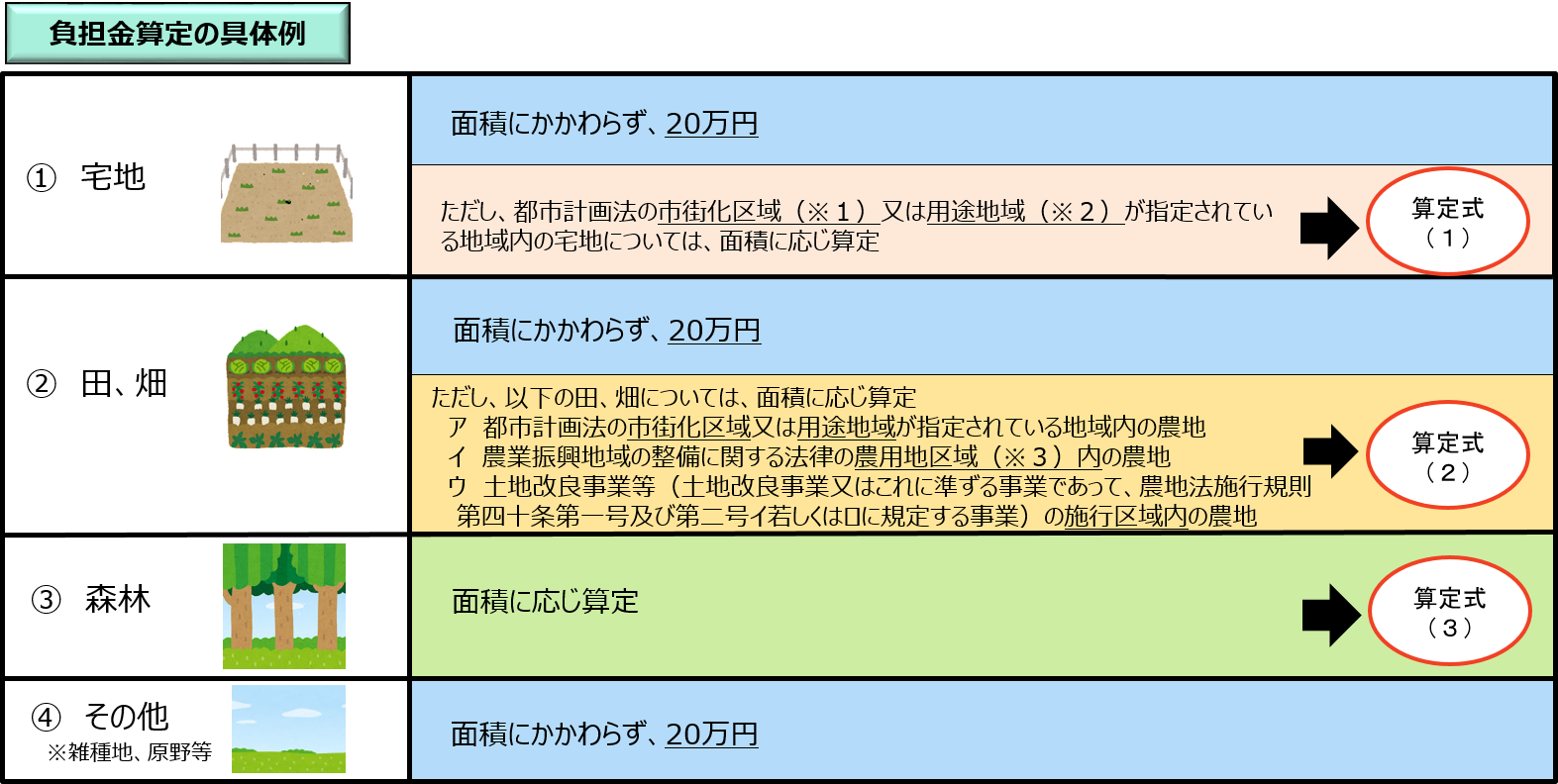

法務大臣の承認後、国が管理に要する10年分の標準的な費用の相当額の負担金の納付が求められ、負担金を納付することにより国庫へ土地所有権が帰属します。10年分の負担金の額がいくらかかは、土地の種類ごとに定められています。

宅地

面積に関わらず、原則20万円

一部の市街地(都市計画法の市街化区域、または用途地域が指定されている地域)は、面積に応じて計算します。※

田、畑

面積に関わらず、原則20万円

ただし、一部の市街地 、農用地区域等の田、畑については、面積に応じ計算します。※

森林

面積に応じて計算

その他(雑種地、原野等)

面積に関わらず、原則20万円

※面積に応じての計算方法は、法務省HPを参照ください。

2筆以上の隣接した土地は1つの土地として申請も可能

隣接する2筆以上の土地については、一つの土地とみなして、負担金の額を算定することを申請できます。申請が認められた場合、隣接する2筆以上の土地を一筆分の負担金で国庫に帰属させることが可能となります。

まとめ

- 土地の所有権を相続した相続人が土地を放棄できる制度が2023年4月27日からスタートした

- 施行前に相続した土地も対象となるが、相続以外の原因で所得した土地は放棄できない

- 土地が共有であっても申請できるが、この制度を利用するためには、共有者全員で申請する必要がある

- 建物がない処分ができる土地など、土地の要件が厳しく専門家の手助けがないと実現は難しい

- 放棄するためには、宅地、田畑は原則20万円の負担金が必要。土地の種類、状況によっては面積による計算となる

相続土地国家帰属制度のほかにも、相続登記の義務化、所在不明土地に関する財産管理人制度、隣地所有者との相隣関係の見直しなど我々専門家としては密接に実務に関連する改正がなされます。今後の改正が見込まれているので、所在不明土地問題で悩むお客様に将来に向けた提案ができるよう、ぜひ改正点は押さえておきましょう。

参考記事

【徹底解説】

家族信託契約書を作成する際にどのように設計・起案していますか?

家族信託というのは、士業・専門家にとって遺言や成年後見では対応できなかった範囲をカバーできる「一手法」です。自由度が高い分、お客様のニーズにあわせた対策を設計できます。しかし、一方で、オーダーメイドの契約書というのは経験も必要。そして、制度の歴史も浅く十分な判例もない状況も重なって、なかなかハードルが高く感じる方もいらっしゃるでしょう。

特に、家族信託契約書作成になると士業・専門家の技術が問われます。

もし、間違った信託契約書を作成してしまうと、本来支払う必要がない税金が課税されてしまう、金銭を管理する信託口口座が開設できない、一つの条項がないだけで不動産の売却処分等ができないといったリスクが発生してしまいます。

ここができるのとできないのとでは、士業・専門家にとっては大きな差でもあります。

今回、家族信託組成数350件を超える信託サポート件数TOPクラスのリーガルエステートがその信託契約書の最新情報とともに、作成手法について解説します。

こんな方にオススメです

・これから家族信託をやっていきたいと思っている方

・家族信託契約書を起案する方

・顧問先や顧客に家族信託を提案し、他の士業につなぐ方

セミナーでは、家族信託契約の内容と法務、税務の中でも特に重要なことをダイジェストでお伝えします。

【士業・専門家のためのゼロから始める家族信託契約書解説セミナー】

今回のセミナーでは、主に以下のようなことをお伝えしようと思っています。

- 間違った信託契約書を作成した場合の3つのリスク

- 無駄な税金を払わず、預金口座凍結を防ぐための家族信託契約スキームの徹底解説

- 契約書で要注意!自益信託と他益信託。契約時に想定外の税金がかかることも!?

- 不動産所得がある顧客には要注意!知っておきたい損益通算禁止のリスクと回避方法

- 信託契約後の金銭を管理するための信託口口座の開設手続きの流れ

- 不動産が売却できない!を防ぐための信託契約条項と登記の方法は、ズバリこれ

- 委託者の想いを叶える財産の引き継ぎ方と契約書の定め方とは?

- 信託終了時に想定外の税金が!?信託契約で絶対もれてはいけない契約条項

- 適切な資産承継を考えるためには出口戦略(終わり方)が重要

[otw_is sidebar=otw-sidebar-1]