相続や生前対策業務で対象となる財産として、問題となるのが不動産です。

特に不動産の名義変更において、法務のほか、税務も含めた慎重な判断が必要です。資産家のみならず、一般のお客様に対しての不動産対策提案も士業・専門家の重要なテーマです。今の時代は、もともと相続・信託を手掛けていた専門家のみならず、民間企業も含め同じようなサービスを手掛けています。そこで、自身の専門分野に限られず、最初の相談窓口になるという意識が何より重要になってきました。

つい、先日も父名義のローンが残る自宅を長男に名義変更をしたいという相談を受けました(家族構成は父母、長男、次男)。父母は地方に住んでおり、住んでいた自宅は長男家族が住んでいます。父は退職しておりローンを支払うことが難しく、ローンは長男が以後、引き続き負担するとのことです。

名義変更自体は誰でも簡単にできるものの、その実体判断として法務、税務面を考慮しつつ、金融実務も含めどのような方法があるのかと検討が必要な事案です。

僕自身も相談を受けていて、簡単な手続きは自分でやりたいというお客様の声をよく聞くようになりました。しかしながら、このような名義変更だけでない、ややこしい事案にどのような対策を検討できるのか?そのようなことを担うように専門家の役割が変わってきています。

実際にどのような事案に、どんな提案ができるのか??具体的な事案をもとに考察してきたいと思います。

今回の記事は、下記のとおりです。

- 不動産資産承継に関する各種対策のポイントを押さえておく

- 生前対策の手法の一つに親族間売買を課題解決の選択肢に加えておく

- 親族間売買を検討する際に注意すべきポイントは、「売買代金の設定」、「譲渡に伴う税務関係」「資金調達」の3つ

- 不動産を名義変更する際には「譲渡所得税」「不動産取得税」「登録免許税」の3つをコントロールし、軽減措置の適用がないかを必ず検討する

士業・専門家が取り組む一般のお客様に対する不動産提案のポイントについて解説します。

目次

資産承継に関する生前対策の比較のポイント

上記のようなローン付不動産の資産承継の方法としては、下記の対策が検討できます。

・(負担付)生前贈与

・売買

・家族信託

・遺言

それぞれのメリットデメリットを検討しながら、スキームの設計と提案をしていきます。

(負担付)生前贈与

メリット

・生前に所有権を移動でき、相続財産を減らすことができる

デメリット

・贈与税、登記費用、不動産取得が高い

・相続の際に特別受益による持戻しの対象となる

・ローン付不動産の場合、債権者の承諾を得てローンを長男に債務引受させる必要がある

・贈与不動産の評価額とローンの残債務の差額に贈与税が課税される

売買(親族間or第三者)

メリット

・売る側は売買代金(現金)を得ることができ、特別受益などの問題がなく、確実に所有権を移転できる

デメリット

・購入する側は購入資金の調達と諸費用(取得税、登記費用等の不動産流通税)

・売る側は譲渡所得税が必要

・親族間売買の場合には、融資を提供する金融機関探しの難航が予想される

家族信託、民事信託

メリット

・生前から財産管理を託すことで、認知症対策と確実に財産を承継できる道筋をつくることができる

デメリット

・債権者の承諾が必要

・ローン負担は父のまま変わらない

遺言

メリット

・相続後に資産承継ができる

・コストが安い

デメリット

・生前から名義変更したいという要望には対応できない

・ローン負担は父のまま変わらない

上記のようなメリット・デメリットを頭に思い浮かべながら、具体的なお客様の相談に対応していく必要があります

資産承継対策の一つに親族間売買も加える

上記のケースでは、生前贈与、家族信託や遺言を活用しても、特定の相続人である長男に相続させる内容となるため、将来の相続人間の遺留分の問題がでてきます。特に信託については遺留分の判例がなく、最悪、揉めたときに、裁判が長期化するリスクもあります。

そこで、“今”解決する、その方策として、“親族間売買”を提案しました。

長男は自営業で現在収入があるため、長男に自宅を親族間売買で買い取ってもらい、ローン返済後の売却後の金銭は父の生活費として使い、残った金銭を子供に等分に相続させる方法です。

金銭であれば、分割ができるので、公平な相続が実現できるからです。

親族間売買を検討する際に注意すべきポイントとは?

親族間売買を行うにあたって注意すべきは下記のとおりです。

(1)売買代金の設定

(2)譲渡に伴う税務関係

(3)資金調達

特に(1)と(2)については不動産コンサルタント、税理士などと連携して代金の設定、税務関係を確認していく必要があります。

(1)売買代金の設定

売買契約は当事者間の契約のため、売買代金は当事者間で自由に設定できます。相場より、高い金額、安い金額など設定可能です。

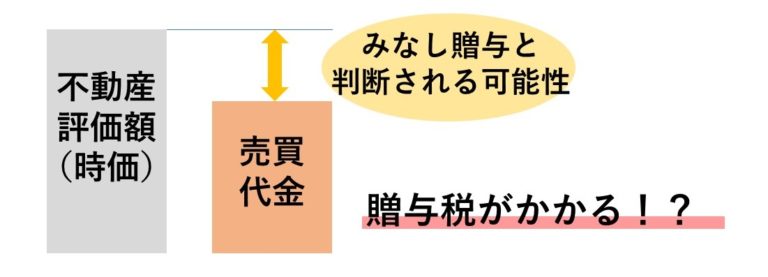

ただし、民法ではなく、税務上の考え方として、相続税法第7条と9条の「みなし贈与」の規定に注意する必要があります。たとえ売買であったとしても、時価よりも著しく低い金額で取引を行った場合には、時価よりも低い金額について税務上は贈与があったと判断されかねません。

時価算定の参考となる事案として、東京地裁の平成19年8月23日(行ウ)第562号の判決があり、“相続税評価(時価の80%程度)”の水準以上であれば、「著しく低い価額」での譲渡にはあたらないというものがありますが、

これを参考に、具体的な実際の事案をもとに個別判断を税理士や不動産コンサルタントなどの専門家と進めていく必要があります

(2)譲渡に伴う税務関係

不動産の名義変更における税務については、①譲渡所得税、②不動産取得税、③登録免許税の3つの確認が必要です。

①譲渡所得税

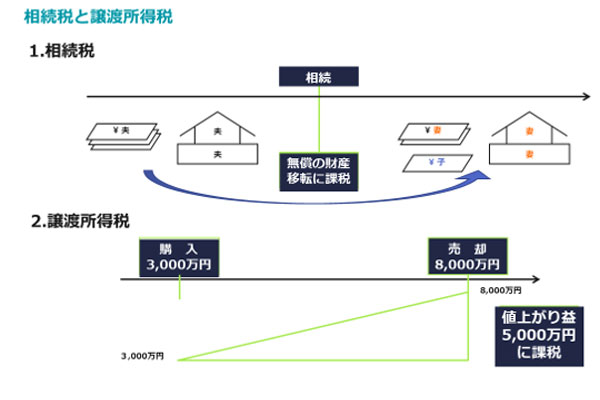

相続税は、相続時点における相続税評価額を計算し相続税を算出します。贈与税も同様に相続税評価額を基準に、贈与税を算出します。いずれも対価がない取引だあるため対象財産の評価額が基準となります。

これに対して、不動産売却などの有償取引は売却した金額から不動産の購入価格(購入経費を含む)と売却経費を差し引いた譲渡所得に対して、譲渡所得税が課税されます。

この譲渡所得が基準となるので、売買代金と譲渡所得のコントロールが大切です。譲渡所得は下記の計算式で算出します。

売却金額―(取得費(購入代金+購入時費用)+譲渡費用(売却時費費用))×税率=譲渡所得税

譲渡所得税は譲渡所得(譲渡益)が発生した時に、その所得(利益)に対して課税されます。そのため、「売却金額」「取得費(購入時の金額)」「譲渡費用(売却時の経費)」で利益がでているか、いないかの確認が必要です。

一般に、親族ではない住まなくなってから3年内に第三者にマイホームを売却する場合には売買の場合には、譲渡所得から最高3,000万円まで控除できる居住用財産3,000万円特別控除が使えます。しかし、親族間売買の場合には、居住用の3000万円特別控除がつかえないため、購入時の価額を確認するということが大切です。

(6) 売手と買手が、親子や夫婦など特別な関係でないこと。

特別な関係には、このほか生計を一にする親族、家屋を売った後その売った家屋で同居する親族、内縁関係にある人、特殊な関係のある法人なども含まれます。(国税庁HPより引用)

本件の場合は、購入時がよりも値下がりしていることから、譲渡所得税が発生する見込みはありませんでした。当時の売買価格を知るためにお客様がちゃんと売買時の売買契約書や領収書をもっているか、確認が必要です。

譲渡所得の考え方については、下記の記事でも解説しています。

②不動産取得税

土地や家屋を購入したり、贈与を受けた場合に考慮すべき税金が不動産取得税です。不動産取得税について相続では課税されませんが、売買、贈与など有償、無償に関わらず課税されます。

計算式は下記のとおりです。

不動産の固定資産評価額(※)×税率(土地3,建物4%)=不動産取得税

※令和6年3月31日までに宅地等(宅地及び宅地評価された土地)を取得した場合、当該土地の課税標準額は価格の1/2となります。

ただし、床面積が50㎡以上であることなど一定の要件を満たす居住用中古住宅を取得した場合には親族間売買でも不動産取得税の軽減措置は適用できるので確認をしておくべきです。

参考サイト:東京都主税局

③登録免許税

土地や建物の名義変更(所有権移転登記)時には登録免許税が発生します。また、ローンを活用した場合には、抵当権設定登記においても同様に登録免許税が必要です。

計算式は下記のとおりです。

・所有権移転登記

不動産の固定資産税評価額✕税率(土地1.5,建物2%)=登録免許税

・抵当権設定登記

債権金額×税率(0.4%)=登録免許税

ただし、床面積が50㎡以上であることなど一定の要件を満たす居住用中古住宅を取得した場合には親族間売買でも登録免許税の軽減措置は適用できるので確認をしておくべきです。

参考サイト:国税庁No.7191 登録免許税の税額表

(3)資金調達

購入する側が、自己資金を用意できるのか、分割弁済で支払うのか、それとも融資など資金調達を活用するのか支払い能力の確認が必要です。特に、親族間売買だと通常の住宅ローンを活用の要件を満たさないことが多いので、プロパーで融資ができる金融機関を探すなどが必要があります。

(1)~(3)までに掲げた売買代金、税務、資金調達をトータルで考えて提案を行う必要があります。今回のケースでは物件価格の取引相場が購入時よりも値下がりしており、譲渡所得が発生する見込みがなく、居住用財産として不動産取得税、登録免許税の軽減措置が適用できるケースであったため税務面の問題はクリアできました。

資金調達についても大手銀行は対応出来ませんでしたが、普段から取引実績のある信用金庫でプローパー融資対応ができたため親族間売買で対応できました。親族間売買で融資を利用する場合は活用できる金融機関が限られるので調査が普段取引している金融機関からあたるなど工夫が必要です。

まとめ

- 不動産資産承継に関する各種対策のポイントを押さえておく

- 生前対策の手法の一つに親族間売買を課題解決の選択肢に加えておく

- 親族間売買を検討する際に注意すべきポイントは、「売買代金の設定」、「譲渡に伴う税務関係」「資金調達」の3つ

- 不動産を名義変更する際には「譲渡所得税」「不動産取得税」「登録免許税」の3つをコントロールし、軽減措置の適用がないかを必ず検討する

顧客の課題解決に向き合うためには、自身が手掛けているサービスのみのと止まらず、様々な選択肢の概要を押さえておくことが必要です。すべて自分でできるようになる必要はありません。自分でできない分野は適切な専門家につなげればよく、最初の相談窓口になる、ここが一番大切です。

特に、もともと相続・信託を手掛けていた専門家のみならず、民間企業も含め多くの異業種が同じようなサービスを手掛けています。相続・生前対策にとどまらず、お客さんとの継続的な関係をつくるよう、少しずつ仕事を変えていきましょう。

家族信託契約書を作成する際にどのように設計・起案していますか?

家族信託というのは、士業・専門家にとって遺言や成年後見では対応できなかった範囲をカバーできる「一手法」です。自由度が高い分、お客様のニーズにあわせた対策を設計できます。しかし、一方で、オーダーメイドの契約書というのは経験も必要。そして、制度の歴史も浅く十分な判例もない状況も重なって、なかなかハードルが高く感じる方もいらっしゃるでしょう。

特に、家族信託契約書作成になると士業・専門家の技術が問われます。

もし、間違った信託契約書を作成してしまうと、本来支払う必要がない税金が課税されてしまう、金銭を管理する信託口口座が開設できない、一つの条項がないだけで不動産の売却処分等ができないといったリスクが発生してしまいます。

ここができるのとできないのとでは、士業・専門家にとっては大きな差でもあります。

今回、家族信託組成数350件を超える信託サポート件数TOPクラスのリーガルエステートがその信託契約書の最新情報とともに、作成手法について解説します。

こんな方にオススメです

・これから家族信託をやっていきたいと思っている方

・家族信託契約書を起案する方

・顧問先や顧客に家族信託を提案し、他の士業につなぐ方

セミナーでは、家族信託契約の内容と法務、税務の中でも特に重要なことをダイジェストでお伝えします。

【士業・専門家のためのゼロから始める家族信託契約書解説セミナー】

今回のセミナーでは、主に以下のようなことをお伝えしようと思っています。

- 間違った信託契約書を作成した場合の3つのリスク

- 無駄な税金を払わず、預金口座凍結を防ぐための家族信託契約スキームの徹底解説

- 契約書で要注意!自益信託と他益信託。契約時に想定外の税金がかかることも!?

- 不動産所得がある顧客には要注意!知っておきたい損益通算禁止のリスクと回避方法

- 信託契約後の金銭を管理するための信託口口座の開設手続きの流れ

- 不動産が売却できない!を防ぐための信託契約条項と登記の方法は、ズバリこれ

- 委託者の想いを叶える財産の引き継ぎ方と契約書の定め方とは?

- 信託終了時に想定外の税金が!?信託契約で絶対もれてはいけない契約条項

- 適切な資産承継を考えるためには出口戦略(終わり方)が重要

[otw_is sidebar=otw-sidebar-1]