個別相談から受任につなげる、特に相続・家族信託などの生前対策業務は、〃今の現時点〃では必要がなく、将来の対策となってしまうため、既に発生した相続手続きと比べると、受任率は低くなる傾向があります。

また、解決するために検討できる選択肢もメリットデメリット含めて数多くあるため、対象が絞り込みづらくなり、依頼に繋がりづらい傾向があります。

今回の記事のポイントは、下記の通りです。

- 個別相談では顧客が7割、先生は3割の割合で話しをすることで顧客の共感を得て信用関係を構築する

- 解決方法や選択肢を説明しすぎず、選択肢を適切に絞り込み、顧客が決断を下すのを手助けする

- 依頼者や受託者以外の当事者以外の関与を契約前から巻き込まず、依頼時は契約決定者に絞り込む

- 口頭だけで説明せず、第三者の事例を交え、資料で説明する

- 自分の”専門業務”に加えて、”周辺業務”+”コミュニケーション能力”の3つを磨いていく必要がある

- 士業の枠の範囲で個別相談をせず、担当したことがない業務も自信を持って”できる”と相談対応する

- 個別相談では顧客が士業を見極めるのと同時に、士業側も顧客を見極め、受任してはいけない顧客と判断した際は断ることも重要

個別相談で何を注意すべきか、失敗事例をもとに取り組むべきポイントについて解説します。

目次

個別相談では顧客が7割、先生は3割

個別相談でまず行うべきことは顧客の信用を得るということです。

すでにWebやセミナーを通じて先生の事務所を知って問い合わせをしているとはいえ、初対面でいきなり本題に入ってしまうと顧客目線でいうと自分の話しを聞いてもらえないという印象を与えてしまいます。私が個別相談を受けていて気を付けていることは、顧客の話が7割、自分の話が3割という時間配分です。なぜかというと、自分の話を聞いてくれた、この先生は自分のことを理解してくれているといった共感が受任には必要です。どうして個別相談を申込みしたのか、その背景や顧客の想いについてじっくり話を聞いていき、信頼関係を構築していきます。

個別相談は、実務処理の時間ではなく、セールスの時間です。士業のサービスは人に紐づき、個別相談を通じて依頼者は士業に仕事を依頼するか最終的に判断します。そのため、個別相談はセールスだと意識し、1時間、場合によっては2時間と時間を多く割くという認識が必要です。

事件数をこなすためには業務を限りなく効率的にこなす必要があるため、顧客面談時間を削りたくなる気持ちはよくわかりますが、将来的な事務所の売り上げをつくりたいのであれば、個別相談には時間を割くようにしてください。なぜかというと、顧客から個別相談を受けた手続き以外にもその後の財産管理、資産承継、ビジネスのことなど多くの行政手続きが発生していくわけです。また、その顧客の人的関係からの紹介が見込め次の仕事につなげられます。個別相談は今の顧客の信用をつくるほか、将来の他の仕事につながる布石となる投資だという認識をしましょう。

士業がやりがちな相談対応と対応策

士業は自分が提供する知識やノウハウが商品なので、個別相談では全力で解決方法を全て伝えがちです。

私も事務所で雇用している司法書士や他の先生の面談に同席したことがありますが、受任につながらない傾向として下記が見受けられます。

・一から十まで解決に至るまでの方法を全て伝えている

・解決方法の選択肢を多く提示し過ぎている

・意思決定者以外の親族など契約前から関与させている

・口頭だけで説明してしまっている

以下、それぞれの相談対応の対応策について解説します。

一から十まで解決に至るまでの方法を全て伝えている

顧客対応を第一に誠実に対応している先生であればこそ、その顧客課題に対する対策から各種費用、税務資産まで行い、一から十まで全て解決策を具体的に伝えているということに遭遇します。有料相談であればそれでもいいのですが、仕事獲得を目的とする無料相談でそれをやってしまうと、顧客目線でいうと自分でもできるかも、解決できるかもしれないと考えてしまい受任率が下がってしまうのです。プロである士業なら普段気付く注意点も、顧客にとってみれば普段行わない手続きであるため、顧客自ら手続きをしてしまったがために取り返しがつかないミスが発生してしまう可能性があります。

個別相談では、問題認識に時間を割き、解決方法は広く浅く伝えることがポイントです。

顧客が抱える問題にフォーカスし、何もしないでいるとどうなるのかを伝え、解決方法とその対策としてどんな方法があるのか、その費用やスケジュールはどの程度のものなのかということの概要を伝えるということをしてください。

解決方法の選択肢を多く提示し過ぎている

顧客のために「数多くの選択肢があるほど良い」と思うかもしれませんが、事実は必ずしもそうではありません。提案する解決策が多すぎると、顧客は混乱し、結局何も選べなくなる可能性があります。

シーナ・アイエンガー教授が行った「ジャムの法則」または「ジャム研究」があります。これは、消費者が選択肢が多すぎると選択自体を避けるという心理的現象を説明するものです。具体的には、あるスーパーマーケットで行われた実験で、お客様に試食と購入の選択肢を提供しました。一つの場合は6種類のジャム(少ない選択肢)を提供し、もう一つの場合は24種類のジャム(多い選択肢)を提供しました。結果として、多くの選択肢を提供した場合、より多くの人々が試食には引き寄せられましたが、実際の購入に至ったのは少ない選択肢の方が10倍以上でした。

つまり、選択肢が多すぎると、人々は選択を避け、行動を起こすことが少なくなるという結果が示されました。これが「ジャムの法則」です。これは、士業が行う相談も同じく、選択肢が多すぎると顧客はどの対策を選択すればいいか、決められず問題を先送りしてしまいかねません。選択肢は士業は当然数多く検討すべきです。士業の頭の中で検討した選択肢のうち、この顧客には士業が最も適切と考える1つ又は数点を顧客に対して提案すべきなのです。そうすることにより、より顧客が士業へ仕事を依頼しやすくなります。

意思決定者以外の親族など契約前から関与させている

相談時において、相続人の範囲をヒアリングを通じて確認しています。そこで、やりがちなのは、依頼を受ける前から契約を決める当事者以外の第三者にも意見を聞くという点です。相続対策や家族信託では、将来の紛争を予防し、円満な財産管理を実現するために家族会議を開き、家族の意見をまとめていく作業はとても重要です。しかし、それを行うタイミングは適切に選ばなければなりません。

士業との契約を決める際に依頼者や受託者以外の家族全員を早い段階から巻き込むと、進行が遅くなる可能性があります。全員が一致する答えを見つけることは時間も労力も要します。その結果、受任までの時間が遅くなる可能性があります。

そこで、依頼を受けてから家族会議を開くという流れにすべきです。まず、重要な意思決定者とのコミュニケーションを最優先にし、その後で家族会議を開くことを考慮してみてください。このアプローチにより、受任までのプロセスが迅速に進行し、受任までの時間を短縮することができます。

口頭だけで説明してしまっている

説明する際のポイントとしては、第三者の事例を交えること、そして、口頭だけでなく目でみえる資料を元に説明することです。顧客に対して直接問題点を指摘してしまうと反発が生じてしまう可能性があります。過去、顧客の相談事例に近い内容で、例えば、士業が取り扱った事案における失敗事例や成功事例を伝え、顧客に自分の問題として認識させます。また、説明する際は、サービスを目に見える形にしてどのような対策や提案ができるのか資料をもとに行います。個別相談の目的は、問題解決の方法は概要にとどめ、顧客に問題と士業サービスで問題が解決できることを認識してもらうことです。具体的な解決方法は、仕事を受注した後に全て伝え、顧客の問題解決のお手伝いをしていきましょう。

士業の枠の範囲で個別相談してはいけない

私が個別相談を受けていて一番重要視していることは、既に伝えた通り、顧客が何の問題を抱えているのか、問題の明確化です。

この軸を間違えると、顧客目線ではなく、専門家目線、資格の枠内での解決方法の提案になってしまいます。

例えば、下記のような相談を受けた場合どのように対応しますか?

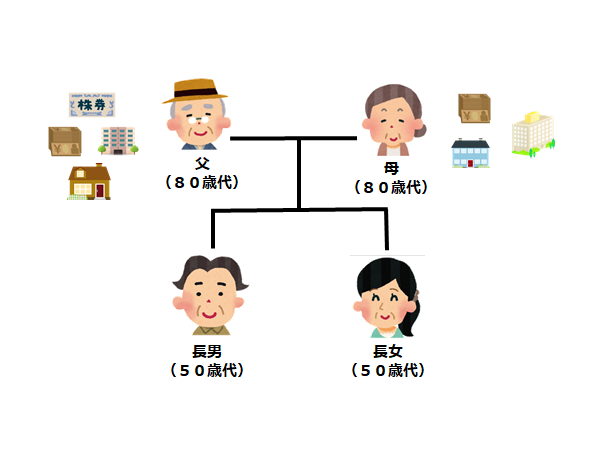

父母は80代。長男、長女(50代)はいますが、その子供(孫)はいません。家族全員と面談しました。父母も高齢で今後の資産承継対策が必要と考え、”遺言を作成したい”とのことで相談にきました。父母それぞれに資産、自宅のほか、セカンドハウス、アパート数棟、金融資産などをお持ちです。

ポイントは、長男、長女共に独身で子供がいないこと。顧客は”遺言を作成したい”といっています。専門家としては、顧客から言われた通り、遺言を作成するだけでいいのか、一度踏みとどまって検討する必要があります。父母だけの世代で考えるのか、子の世代まで含めて考えるのか、財産管理対策や相続税対策は考えなくていいのか、別荘などセカンドハウスはそのまま所有し続けていいのか、など検討肢が複数あります。将来、父母が認知症となり判断能力がなくなり財産管理が出来なくなる可能性がある、相続税がかかる見込みがあり納税資金が手元の金融資産だけで足りない可能性もある、など相談を受けた士業が今まで培ってきた知識と経験を活かして、選択肢を考えていかなければなりません。顧客が話した”遺言”だけでは家族の問題が解決できない可能性もあるのです。

自分の資格の範疇で提供するサービスを枠を考えず、全体を俯瞰した提案を行うべき

士業が提供するサービスだけでは解決できないと言った場合にそのままで終わらせるとそのお客さんとの関係は終わってしまいます。特に士業の先生に多いのですが、自分の資格の範疇で提供するサービスを考えがちです。

例えば、司法書士で言うと登記や成年後見といったような枠組みに縛られる、そうではなくて仮に不動産の売却事案や税金の問題が発生した場合には提携する専門家と連携して対応する、自分の資格だけにとどまらず連携してやるもしくは提供するサービスの範囲を広げて見る、そういったことを心がけてみてください。家族全体の将来のことで考えるのであれば、他の選択肢も検討してく必要があり、専門分野以外のその筋のプロと連携して対応していくことでよりよい選択肢と提案が出来るはずです。

士業は信用力があるからこそ、顧客の情報を引き出しやすいですが、その反面、その商品を提案しやすい立場でもあるので、こちらが“売りたい”サービスという形で本当は別の選択肢があるにもかかわらず、ミスリードしてしまいかねない立場でもあります。

顧客の問題解決のためには、資格の範囲内のみにとどまらず、全体を俯瞰した提案が顧客にとっては必要です。

最適な提案をするためには、「情報・知識」が必要です。選択肢をもつためには、学ばなければならない。しかし、昔と異なり、今はネットを使い調べれば解決方法にたどり着けるので、周辺知識の概要を知り、個別相談で顧客に概要を説明できる情報はもつ、詳細は面談後調べる、又は詳しい専門家につなぐ、それができるようにしておけばよいのです。つまり、これからは自分の”専門業務”に加えて、”周辺業務”+”コミュニケーション能力”の3つを磨いていく必要があります。自社の資格・サービスにとどまらず、枠をはみ出して考えてみることで、お客様の問題解決の他、他のサービス提供、単価が上がり、継続的な関係をつなげることで、顧客サービスの付加価値向上につながっていきます。

特にこれからの時代は、”誰に”相談するかが重要になってきます。自分の仕事の概念を狭めるのではなく広げるといったことを意識して、まずは相談を受ける、そして、自社でできないところは他社に繋げるということを心掛けていきましょう。

担当をしたことがない業務でも自信を持って対応する

今まで携わったことがない業務でも自信を持ってできると回答する、これが意外にできていない士業が多くいます。

この部分は専門分野以外の業務とも共通する部分と同じ士業側の意識の問題で、まじめな先生ほどやりがちです。例えば、あなたが病院で手術を受けなければならないというときに自信なさそうに対応する先生と、リスクはあるが自信をもってできると対応する先生とどちらに手術をお願いしますか?この先生は経験が不足している、この先生では難しそうと思われてしまっていることがあります。

初めての業務で業務経験がないと自ら言ってしまうと顧客も本当にその先生に仕事を依頼していいのかと躊躇が発生します。私も、当初取り扱ったことがない業務においても顧客に対してはできると言い切り、そのあと必死に周りの助けを得ながら実績を積んできました。個別相談を受けるからにはある程度のハッタリが必要です。とりあえず、自信をもって受任して、そのあと必死に仕事を完成させ、成果を上げればいいのです。難しければ、業務に精通している方に一緒に対応してもらえればなんとか処理できます。やったことがない業務も経験を踏まなければ経験となり身につきません。

契約してはいけない顧客を見極める

個別相談では、顧客が本当にその先生に仕事を依頼していいのか判断しています。それと同時に士業側も個別相談において忘れてはいけない視点として、”受任してはいけない顧客を見極める”という点があります。顧客を選ぶ視点持っておくことが必要です。

私も過去相続業務を始めたばかりのころ、どうしても仕事を受託したくて大幅な値引きを要求してくる顧客を受託してしまったことがあります。遺産整理の案件でそもそもの正規の事務所報酬が150万円超するものを、半額であれば依頼すると言われそれでも単価が高かったので値引き要求を受けて受託したのです。値引きを受けた側の立場としては、半額となったのでプロとしてはよくありませんが、半額対応となったしたっため顧客対応もついつい後回しにしてしまい、他の正規の料金を支払っていただいた顧客対応を優先してしまいがちです。また、値引き等を要求してくる方は全てが一律にあてはまるわけではありませんが、都度進捗報告、昼夜夜間を問わず問い合わせがあるなど、経験上、一癖ある方が多くいると感じています。その値引きを要求した方も同様に値引き要求にとどまらず、その後も多くのことを要求され多くの時間を割かれストレスを感じた経験があります。

この経験を通じて、士業側も個別相談で顧客の人間性をきちんと判断し、受任していけない顧客を見極めることが重要だと学びました。受任してはいけない顧客と判断した際には、断るというスタンスも持つようにしてください。そうすることでより良い顧客と関係性をつくりながら士業ビジネスを発展できます。

まとめ

- 個別相談では顧客が7割、先生は3割の割合で話しをすることで顧客の共感を得て信用関係を構築する

- 解決方法や選択肢を説明しすぎず、選択肢を適切に絞り込み、顧客が決断を下すのを手助けする

- 依頼者や受託者以外の当事者以外の関与を契約前から巻き込まず、依頼時は契約決定者に絞り込む

- 口頭だけで説明せず、第三者の事例を交え、資料で説明する

- 自分の”専門業務”に加えて、”周辺業務”+”コミュニケーション能力”の3つを磨いていく必要がある

- 士業の枠の範囲で個別相談をせず、担当したことがない業務も自信を持って”できる”と相談対応する

- 個別相談では顧客が士業を見極めるのと同時に、士業側も顧客を見極め、受任してはいけない顧客と判断した際は断ることも重要

個別相談を通じて、仕事を得るためには、まずは顧客からの信用を得ることが大切です。そして、個別相談の目的は問題を解決することではなく、問題を解決するために先生のサービスが必要だということを認識してもらうということを理解しておきましょう。意識を変えることで、個別相談の対応も変わってくるはずです。

生前対策業務受注の仕組みを作れていますか?

生前対業務受注の仕組みをどのようにつくっていますか?

士業・専門家の仕事は形に見えない仕事です。その見えない価値をお客様に伝える必要があります。

これからの時代にどのようにポジショニングをつくるのか、お客様への提案時にどうあるべきか、どのように生前対策コンサル案件を受注していくか、生前対策案件の集客・設計・提案・受注、そしてポジショニングづくりのためのノウハウをお伝えするセミナーを開催しています。

下記のような方にお勧めです。

・税金や不動産は専門外で、何が問題となるのか、どのようにお客様に伝えたらいいのか分からない…

・遺言や家族信託はしたが、不動産や税金対策までは見ておらず問題ないのだろうか?

・家族信託など生前対策の実務は学んだが、集客ができない…

セミナーでは下記の内容をお伝えしています。

- 相続・家族信託のマーケットの状況

- 士業・専門家業の時代の流れと高収益生前対策案件受任の発想方法

- 家族信託、任意後見、遺言など生前対策提案の活用方法

- 生前対策・家族信託コンサル業務における商品設計のコツとは

- 生前対策・家族信託相談からの不動産提案のポイント

- 価格競争に陥らず、安定的に相談者を増やすコツ

- 生前対策から相続手続きまでのLTV(生涯顧客最大価値)を高めるためのポイント

- 選ばれている士業・専門家のポジショニングの秘訣

- 提案型業務への移行の7つのステップとは