家族信託・民事信託を活用することで、有価証券の管理を行うことができます。最近も、とある証券会社の株式を信託し、家族で管理を継続したいという相談を受けました。当初は、信託口口座開設に対応できる証券会社がほとんどなかったのですが、2019年頃から野村證券、大和証券、楽天証券など大手証券会社でも開設ができるようになってきています。

専門家とすると、いざ学んだ家族信託・民事信託を活用してみるか、ということで提案をしがちですが、果たして本当に信託していいのかと、メリット、デメリットを一度考えてみる必要があります。

今回の記事のポイントは下記のとおりです。

- 高齢の親の有価証券を管理する方法としては、家族信託の他にも、代理人届を提出する方法もある

- 金銭と有価証券をまとめて信託するためには、金銭を管理するための金融機関の法務チェックとは別に、証券会社のチェックも必要

- 有価証券を信託財産とする際の信託口口座開設にあたっては、受益者連続型、法人受託者などのスキームは活用が難しい

- 有価証券の信託口口座開設にあたっては、証券会社が取り扱いしている金融商品の種類や口座の運用方法など、証券会社によって取り扱いが異なり、株式の保有期間もリセットされるので注意が必要

- 代理人届は、管理はできるが資産承継機能はないので、別の対策が必要

上場株式、投資信託などの家族信託・民事信託の事例と取り扱いと代用方法について詳しく解説していきます。

目次

上場株式・投資信託を子が管理をしたいという相談

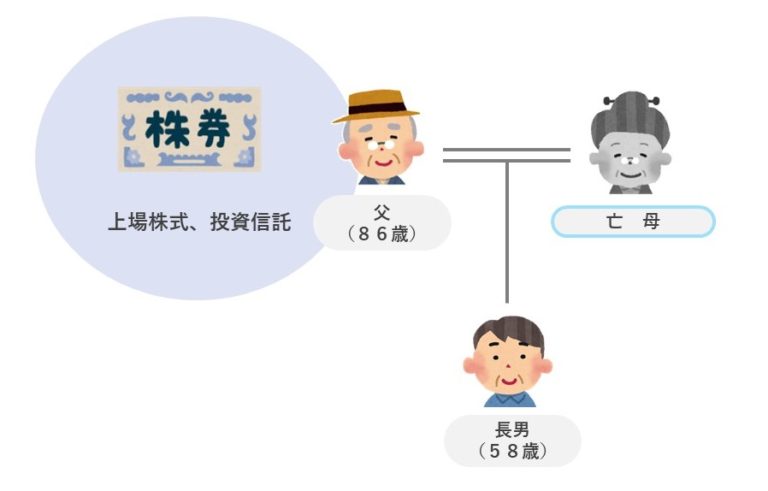

高齢の父(86歳)がいる長男からの相談です。

父は施設に入所しており、金融資産として預貯金と上場株式、投資信託を有しています。

家族信託で株式を管理できるというネットの情報を知り、あなたの事務所に相談にきました。

このような相談が来た時にどのような対応をするのか検討していきます。

家族信託・民事信託(有価証券信託)制度を利用して管理する

親子間で信託契約を締結する方法です。

子(受託者)名義の信託口口座に親(委託者)の口座から上場株式など有価証券を移し、子は信託契約で定められた目的に従ってその有価証券の管理や取引を行うことができます。

家族信託・民事信託のスキームは下記の通りです。

委託者 父

受託者 長男

受益者 父

信託財産 上場株式、投資信託

終了事由 父の死亡

帰属権利者 長男

家族信託・民事信託を活用することで、受託者である長男の判断の元、上場株式、投資信託などの上場有価証券の取引を継続することができます。また、信託の財産管理機能に加えて、親が亡くなった後の信託財産(信託口口座内の株式等)の帰属権利者を定めるので、遺言機能もあり相続手続きもスムーズに行うことができます。

有価証券の信託口口座と金銭の信託口口座とで法務チェックが別々に必要

上場株式、投資信託などを管理するためには、証券会社での信託口口座開設手続きを行います。株式、不動産、有価証券と一つの信託契約でまとめて信託財産を組むことをイメージする先生は多いと思います。

そこで注意をしなければならないのは、金銭管理用の信託口口座と有価証券管理用の信託口口座は別々に開設する必要があるということです。

ということは、金銭を管理する金融機関での法務チェックとは別に、証券会社でも同じくチェックが必要ということです。金融機関の基準とは別に、証券会社で定まった基準を満たす信託契約書でなければ口座開設に応じてもらえないということに注意をしましょう。

そのため、一つの信託契約でまとめて金銭と有価証券を信託財産とした場合には二か所のチェックを経なければならないのです。

なので、信託契約を金銭、有価証券を分けて作る方が手続的にはスムーズにできます。あえて、一つの契約にするのか、複数の契約にするのか、検討してみてください。

証券会社の信託口口座開設基準とは?

ここでは、証券会社が求める一般的な信託口口座開設の基準についてお伝えします(2021年2月現在)。

【一般的な有価証券を管理する信託口口座開設基準】

・有価証券を管理する信託口口座の他に、同一支店で受益者である親の個人口座、受託者である子の個人口座の口座を開設すること

・信託契約書は公正証書で作成すること・専門家(士業、場合によっては金融機関が指定する士業)が作成に関与した信託契約書であること

・委託者と受益者が同一人(委託者兼受益者)の自益信託であること

・当初の受益者死亡により信託が終了する旨の定めが契約書に記載されていること

・委託者、受託者、受益者が“個人”であること

・委託者、受託者、受益者が日本国内に居住していること

※当事者が海外居住の場合には利用できません。

・受託者が委託者兼受益者の配偶者・近親者であること

・ご家族(委託者の法定相続人に該当する方など)の同意がとれていること

上記の他、証券会社によって、個別で定められている要件があるため、実際に有価証券の信託口口座開設をする場合には、証券会社への確認が必要です。

有価証券信託の管理上の注意点

証券会社ごと取り扱いが異なるケースがありますが、家族信託において注意が必要な点は下記のとおりです。

連続型信託や法人受託者スキームが活用できない

上場株式など有価証券を信託財産とするスキームにおいては、有価証券からの配当等による課税関係を考えると金銭信託と同様に信託専用口座を利用するのは現実的ではなく、実務上、信託口口座でなければ対応が難しい状況です。しかし、証券会社が求める信託口開設の基準として、受託者を個人、当初受益者の死亡を信託終了事由として求めることが多いことから、信託口口座を利用した受益者連続型信託や法人を受託者とするスキームなどの活用ができません。

金銭、不動産のほか有価証券を信託財産として連続型や法人受託者を検討したいスキームにおいては、金銭と不動産のみ対象とし、有価証券については受益者死亡で終了の家族信託、又は後述する代理人届(資産承継させるのであれば遺言併用)で対応するなど検討すべきです。

信託口口座を開設する証券会社が取り扱う商品に限定される

国内株式であればどこの証券会社でも取り扱いができますが、海外株式、投資信託などは証券会社によって取り扱える商品内容が異なります。そのため、信託したい株式等全てを他の証券会社から信託口口座を開設できる証券会社に株式等を移管できない可能性があります。

受託者名義で新規で登録されるため、株主優待が受けれない可能性がある

株主名簿には、新規で受託者名義で登録されるので、保有期間がゼロからスタートします。そのため、株主優待の保有期間などもリセットされます。

信託財産の損益通算について

不動産信託と異なり、有価証券については通常通り損益通算を行うことができます。

特定口座、NISAの利用ができない可能性がある

証券会社によっては、納税管理が楽な特定口座の利用ができず、一般口座の開設しかできない可能性があります。また、NISAも利用できない場合もあります。

家族信託以外で株式等を管理する方法として代理人届がある

一番簡単な方法です。

実際に管理を託す子などを代理人として証券会社の届け出をします。

大手の証券会社である野村證券や大和証券でも取り扱いをしています。子供などが、代理人、口座管理人として、本人に代わり注文の発注、取引内容の確認などができます。具体的にどこまで代理人に権限があるかは個別に証券会社への確認は必要です。

信託と違って、信託口口座の開設も不要だし、その証券会社で扱える株式など有価証券も概ねそのまま管理を継続することができます。また、特定口座の利用や株主優待のリセットなどもありません。

そのため、管理・運用面で言うと代理人届の方が簡便にできる可能性があります。ただし、信託と違い遺言代用機能がないため、資産承継は別途遺言などで対応する必要があります。

なので、あえてややこしい信託を使わず、代理人届けを活用する方法も選択肢の一つです。

まとめ

- 高齢の親の有価証券を管理する方法としては、家族信託の他にも、代理人届を提出する方法もある

- 金銭と有価証券をまとめて信託するためには、金銭を管理するための金融機関の法務チェックとは別に、証券会社のチェックも必要

- 有価証券を信託財産とする際の信託口口座開設にあたっては、受益者連続型、法人受託者などのスキームは活用が難しい

- 有価証券の信託口口座開設にあたっては、証券会社が取り扱いしている金融商品の種類や口座の運用方法など、証券会社によって取り扱いが異なり、株式の保有期間もリセットされるので注意が必要

- 代理人届は、管理はできるが資産承継機能はないので、別の対策が必要

ここまで述べてきたとおり、有価証券の信託はニーズがあるのですが実際にスタートしようとすると管理上の問題が諸々出てきます。そのため、場合によっては、代理人届や任意後見制度を活用する、解約して金銭化して金銭信託するなど、ほかの方法も検討したうえで提案していく必要があります。

メリット・デメリットを考えながら、どのような提案が相談者にとってよいのか、よりよい提案を是非考えてみてください。

家族信託契約書を作成する際にどのように設計・起案していますか?

家族信託というのは、士業・専門家にとって遺言や成年後見では対応できなかった範囲をカバーできる「一手法」です。自由度が高い分、お客様のニーズにあわせた対策を設計できます。しかし、一方で、オーダーメイドの契約書というのは経験も必要。そして、制度の歴史も浅く十分な判例もない状況も重なって、なかなかハードルが高く感じる方もいらっしゃるでしょう。

特に、家族信託契約書作成になると士業・専門家の技術が問われます。

もし、間違った信託契約書を作成してしまうと、本来支払う必要がない税金が課税されてしまう、金銭を管理する信託口口座が開設できない、一つの条項がないだけで不動産の売却処分等ができないといったリスクが発生してしまいます。

ここができるのとできないのとでは、士業・専門家にとっては大きな差でもあります。

今回、家族信託組成数400件を超える信託サポート件数TOPクラスのリーガルエステートがその信託契約書の最新情報とともに、作成手法について解説します。

こんな方にオススメです

・これから家族信託をやっていきたいと思っている方

・家族信託契約書を起案する方

・顧問先や顧客に家族信託を提案し、他の士業につなぐ方

セミナーでは、家族信託契約の内容と法務、税務の中でも特に重要なことをダイジェストでお伝えします。

【士業・専門家のためのゼロから始める家族信託契約書解説セミナー】

今回のセミナーでは、主に以下のようなことをお伝えしようと思っています。

- 間違った信託契約書を作成した場合の3つのリスク

- 無駄な税金を払わず、預金口座凍結を防ぐための家族信託契約スキームの徹底解説

- 契約書で要注意!自益信託と他益信託。契約時に想定外の税金がかかることも!?

- 不動産所得がある顧客には要注意!知っておきたい損益通算禁止のリスクと回避方法

- 信託契約後の金銭を管理するための信託口口座の開設手続きの流れ

- 不動産が売却できない!を防ぐための信託契約条項と登記の方法は、ズバリこれ

- 委託者の想いを叶える財産の引き継ぎ方と契約書の定め方とは?

- 信託終了時に想定外の税金が!?信託契約で絶対もれてはいけない契約条項

- 適切な資産承継を考えるためには出口戦略(終わり方)が重要

[otw_is sidebar=otw-sidebar-1]