農地の相続対策提案では、農地特有の各種論点について注意をしながら作成する必要があります。農地については農地法や相続税法上の納税猶予制度、そして生産緑地にまつわる固定資産税の減免措置など各種論点があります。

特に高齢の方が当事者であればあるほど、判断能力、健康状態などによって緊急避難的に資産承継対策を施す必要がでてきますが、農地においては法務、税務の他、農地法特有の論点もでてくるため、見落とすと取り返しがつかない問題が発生する可能性があります。遺言や信託を検討する際には、農地法の適用の理解が特に必要です。

今回の記事のポイントは下記のとおりです。

- 遺言で農地を相続させる場合には、誰に相続させるのか確認する必要がある

- 農地を相続人に遺言で相続させる場合には農業委員会の手続は不要

- 相続人以外の者に特定の農地を遺言で相続させる場合には、特定遺贈と解されるため農業委員会の許可が必要

- 家族信託・民事信託で農地を検討する際には、宅地転用前提で信託契約を進める必要があるため、農地のまま信託をすることはできない

今回の記事では、相続に携わる士業・専門家の中でも、意外と見落としがちな農地の資産承継を検討する際に気を付けるべきポイントについてお伝えしていきます。

目次

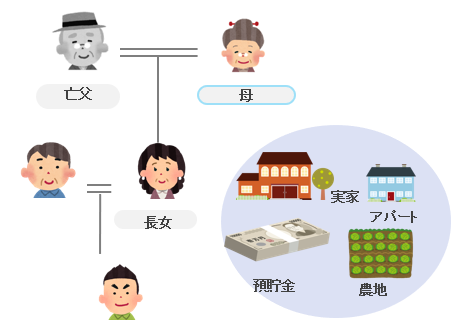

事例:農地を孫に相続させたい

下記の相談事例をもとに検討していきたいと思います

高齢の母が所有する財産について長女から生前対策の相談です。

長女は夫との間に子が一人います。父は他界しており、長男と同居しています。自宅、アパートの他、農地を複数所有しています。

税理士とも相談し、相続税を試算したところ相続税が1億円程度かかることが分かりました。相続税対策を考えたところ、財産を子ではなく、直接孫に相続させる方法を検討しています。孫と養子縁組をすることを検討しましたが、氏が変わってしまうことから、今のところ養子縁組を予定していません。

そこで、遺言で長女を経ずに、一代飛ばしで孫に財産を相続させることを検討しています。

こういった事案に関して士業や専門家などが相談を受ける際に気を付けておかなければならない点として遺言や信託契約の作成方法です。

農地を遺言で相続させる場合の注意点

相続人に相続させる内容の遺言の考え方

一般的に遺言を作成する際には”●●の財産を〇〇に相続させる”といったような内容で作成するすることが多いですが、この”相続人に相続させる”という内容の遺言は、民法上”遺産分割方法の指定”と解釈され、特定の財産を相続人に相続させる方法となります。

実務上、”相続人に相続させる”という内容の遺言は、遺産分割協議に変わる遺産分割方法の指定となり、通常の相続登記で名義変更ができます。そして、相続登記においては、農地法の許可等の要件はなく、遺言に基づく相続登記手続きも通常の相続登記手続で行うことができ、農地法等の許可は不要です。

遺言者は、その遺産について、次のとおり相続させる。(1)長男にA不動産、二男にB不動産、その他の財産は長男・次男均分とする、(2)長男にA不動産、二男にB不動産する遺言がなされた場合は、いずれも「相続」を原因とする所有権移転の登記をすることができる。(昭和47年4月17日民甲1442局長通達)

相続人以外の者に相続させる内容の遺言の考え方

相続人以外の者に対して相続させる内容の遺言は、遺贈と解釈されます。なぜならば、相続人でない者に財産を相続させることはできないからです。相続人でない孫に相続させるという内容の遺言が作成された場合には、”遺贈”と解釈して手続きを進めていく必要があります。

遺言で特定の財産を特定人に承継させる遺贈については、遺贈の方法を検討する必要があります。遺贈には「包括遺贈」と「特定遺贈」という2つの方法があります(民法第964条)。

特定遺贈

特定遺贈とは「特定の財産を〇〇に遺贈する(相続させる)」というように承継させる財産を特定した場合です。その中でも、特定遺贈は相続人に対する特定遺贈と相続人以外への特定遺贈の2つの場合があります。

・相続人への特定遺贈

「農地を長女(相続人)に遺贈する」という内容で作成した場合、長女は相続人に該当するため、相続と同様に農地法の許可は不要です。

・相続人以外への特定遺贈

「農地を孫(相続人以外)に遺贈する(相続させる)」という内容で作成した場合、孫は相続人でないため、 売買や贈与など同様に農地法3条の許可が必要なことから、農地法の許可がないと遺言に基づく名義変更手続きはできません。

包括遺贈

包括遺贈とは「全財産を孫に遺贈する」というように財産を特定せず包括的に財産を遺贈する場合です。包括遺贈を受けた人(包括受遺者)は、相続人と同じ権利義務を持ちます(民法第990条)。そのため、相続と同様に取り扱われ、農地法の許可は不要となります。

今回の事例の場合にあてはめると、孫との間で養子縁組をしていない以上、孫は相続人に該当しません。そのため、孫に対しての相続させる旨の遺言は、遺産分割方法の指定として解釈することはできません。遺贈で対応する必要があるのです。

農地法3条の許可基準とは

遺言の内容が”農地を孫(相続人以外の者)への遺贈”と解釈された場合には、農地法3条の許可が必要となります。

農地については農地法という法律が適用になり、その要件としては下記のようなものがあります。

・所有している農地または借りている農地のすべてを効率的に耕作しているかどうか

・農業を常時従事しているかどうか

・譲受人である受遺者が耕作する農地の合計面積が一定の面積以上であるかどうか

・周辺の農地利用に影響がないか

今回の事例で、孫に農地を相続させるために、”孫に農地を相続させる”という内容の遺言を作ったとしても実際に相続手続きする際にはこの農業委員会の許可を得る必要があり、農業委員会の許可が得られない場合には、遺言はつくったものの、その遺言に基づいて農地の名義を孫に変更することができないという事態になってしまうのです。

そのため、農地のままで特定遺贈とする場合には、農地法3条の許可が必要になりその許可が取れる見込みがあるのか、農地が所在する地区を管轄する農業委員会に事前に確認する、又は包括遺贈で対応する、孫との間で養子縁組を検討するなど対策を施す必要があるのです。

また、農地が生産緑地の場合には、固定資産税・都市計画税の軽減措置のほか、相続税・贈与税の納税猶予制度をりようするかも併せて検討が必要となります。生産緑地の税務のポイントにつては下記の記事で詳しく解説していますので、確認してみてください。

家族信託、民事信託で農地を信託するには

家族信託・民事信託においても農地法の問題を考慮して設計していく必要があります。そもそも農地の状態のまま受託者となれるのは農地法3条の規定により、農業委員会等の一定の法人に限定されています。子など家族を受託者とする家族信託民事信託の設計においては農地のまま信託契約をすることはできません。

もし、農地を信託したいのであれば、農地を宅地化する前提で、農地法4条又は5条の許可等を得た上で受託者との間で信託契約を行う必要があるのです。

具体的には、下記のように、農地法所定の許可取得又は届出受理を停止条件として契約条項を設ける必要があります。

第1条(契約の趣旨)

委託者は、第3条記載の財産を受託者に信託し、受託者はこれを引き受けた(以下、この契約を「本契約」といい、本契約に基づいて設定される信託を「本件信託」という。)。但し、後記信託財産目録記載の不動産のうち、○号から○号に掲げる不動産(又は農地法の適用を受ける農地等については、)については、農地法所定の許可又は届出の受理が得られること、若しくは田、畑等農地以外への地目変更登記が完了したことを停止条件とし、条件成就により本件信託の効力が生じるものとする。

しかしながら、あくまで上記のような停止条件付信託契約としたとしても信託契約の効力は農地部分については効力が生じません(農地以外の部分については効力発生します)。農地は宅地化しなければ最終的には信託財産とはならないのです。

今回紹介した事例では農地を宅地化する予定はなく現段階では農地を信託財産とすることはできないため、別途資産承継対策として上記で述べた遺言を作成する必要があります。

農地を信託する際に考えるべきポイントについては下記の記事でも詳しく紹介しています。

まとめ

- 遺言で農地を相続させる場合には、誰に相続させるのか確認する必要がある

- 農地を相続人に遺言で相続させる場合には農業委員会の手続は不要

- 相続人以外の者に特定の農地を遺言で相続させる場合には、特定遺贈と解されるため農業委員会の許可が必要

- 家族信託・民事信託で農地を検討する際には、宅地転用前提で信託契約を進める必要があるため、農地のまま信託をすることはできない

緊急性を要する相談であればあるほど、知識としては持っていても、実際の案件では思いつかず、見落としてしまうことがありがちです。特に農地については法務税務、農地法特有の論点など見落としがちなポイントが多くあるため、取り返しがつかないミスを起こしかねません。

一人だけでは気づかない論点も他の専門家と一緒に取り組むことでミスを防げることもあります。知識と経験を積み、他の専門家と連携することでミスを防げたりします。そのための仕組みづくりが大切です。

家族信託契約書を作成する際にどのように設計・起案していますか?

家族信託というのは、士業・専門家にとって遺言や成年後見では対応できなかった範囲をカバーできる「一手法」です。自由度が高い分、お客様のニーズにあわせた対策を設計できます。しかし、一方で、オーダーメイドの契約書というのは経験も必要。そして、制度の歴史も浅く十分な判例もない状況も重なって、なかなかハードルが高く感じる方もいらっしゃるでしょう。

特に、家族信託契約書作成になると士業・専門家の技術が問われます。

もし、間違った信託契約書を作成してしまうと、本来支払う必要がない税金が課税されてしまう、金銭を管理する信託口口座が開設できない、一つの条項がないだけで不動産の売却処分等ができないといったリスクが発生してしまいます。

ここができるのとできないのとでは、士業・専門家にとっては大きな差でもあります。

今回、家族信託組成数200件を超える信託サポート件数TOPクラスのリーガルエステートが信託契約書の最新情報とともに、作成手法について解説します。

こんな方にオススメです

・これから家族信託をやっていきたいと思っている方

・家族信託契約書を起案する方

・顧問先や顧客に家族信託を提案し、他の士業につなぐ方

セミナーでは、家族信託契約の内容と法務、税務の中でも特に重要なことをダイジェストでお伝えします。

【士業・専門家のためのゼロから始める家族信託契約書解説セミナー】

今回のセミナーでは、主に以下のようなことをお伝えしようと思っています。

- 間違った信託契約書を作成した場合の3つのリスク

- 無駄な税金を払わず、預金口座凍結を防ぐための家族信託契約スキームの徹底解説

- 契約書で要注意!自益信託と他益信託。契約時に想定外の税金がかかることも!?

- 不動産所得がある顧客には要注意!知っておきたい損益通算禁止のリスクと回避方法

- 信託契約後の金銭を管理するための信託口口座の開設手続きの流れ

- 不動産が売却できない!を防ぐための信託契約条項と登記の方法は、ズバリこれ

- 委託者の想いを叶える財産の引き継ぎ方と契約書の定め方とは?

- 信託終了時に想定外の税金が!?信託契約で絶対漏れてはいけない契約条項

- 適切な資産承継を考えるためには出口戦略(終わり方)が重要

[otw_is sidebar=otw-sidebar-1]