収益物件の建築計画を有するオーナーから、家族信託を活用した融資を利用したい、といった相談も増えてきています。

信託融資については、融資実行時のスキーム作りに注力しがちですが、信託終了時の考慮もしなければなりません。終了時の収益物件と融資(債務)をどのように取り扱い、資産承継させるのかまで見据えたスキーム設計が必要です。

今回の記事のポイントは下記のとおりです。

- 家族信託を活用した融資には、信託内借入と信託外借入の2つの方法がある

- 信託内借入では、融資が受益権に含まれるので、受益権を基準に債務承継を考える

- 信託外借入では、融資は委託者個人の債務となるため、信託財産(受益権)は契約で定めた第二受益者、帰属権利者が取得するが、債務は法定相続される

- 信託内借入での信託終了時には、帰属権利者に債務を引き継がせるために金融機関との間で債務引受契約する

- 信託外借入では、債務は法定相続されているため、法定相続人と金融機関との間で債務引受契約をし、帰属権利者に対して債務を承継させる

家族信託の融資と終了時の融資の取り扱いについて解説します。

目次

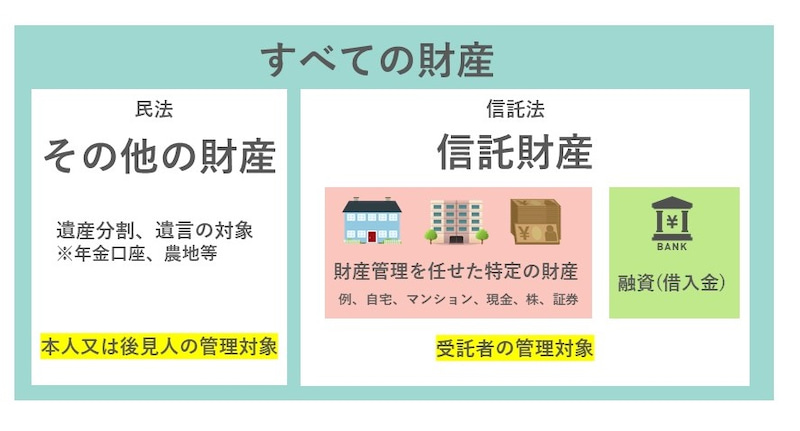

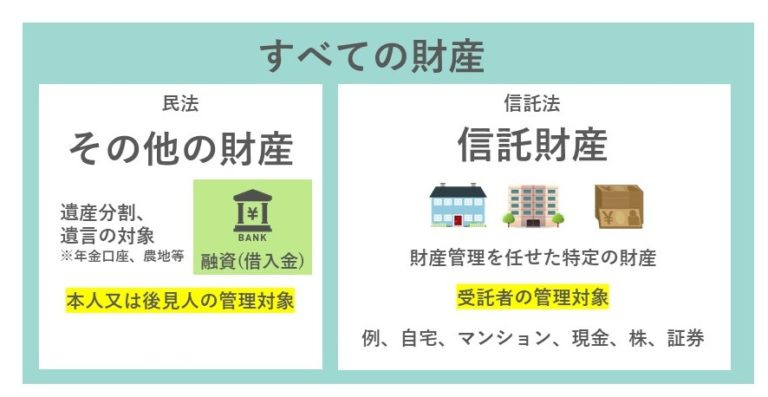

信託を活用する際の融資には2つのパターンがある

信託では、融資のスキームとして、信託内借入と信託外借入の2種類があります。

信託内借入とは受託者が信託契約で定めた借入権限をもとに、融資する方法です。受託者の権限で借り入れた金銭は、信託財産の中に組み込まれることから信託内借入といいます。受託者が借り入れた借入金は、信託財産の中に融資(借入金)が組み込まれます。

受託者が信託契約で定めた権限で借り入れする信託内借入に対して、信託外借入は親(委託者本人)が借入します。つまり、信託契約の枠外で親(委託者本人)が金融機関で融資手続きし、融資金(金銭)は信託財産にはならず、親本人の借金となることから、信託外借入(しんたくがいかりいれ)と呼ばれます。

信託内借入と信託外借入については、下記の記事で詳しく解説しています。

信託内借入と信託内借入では、債務承継の取り扱いが異なる

信託内借入と信託外借入では債務承継の考え方が異なります。

信託内借入では、受益権を基準に債務承継を考える

信託内借入では、受益権(信託財産)の中に債務が含まれます。そのため、当初受益者が亡くなった場合の債務は、受益権に含まれているため、第二受益者が受益権として承継取得します。

信託内借入での当初受益者死亡後の債務承継を理解するためには、相続税法第9条の2第2項、第4項及び第6項が重要なポイントです。

相続税法

第九条の2

2 受益者等の存する信託について、適正な対価を負担せずに新たに当該信託の受益者等が存するに至つた場合(第四項の規定の適用がある場合を除く。)には、当該受益者等が存するに至つた時において、当該信託の受益者等となる者は、当該信託に関する権利を当該信託の受益者等であつた者から贈与(当該受益者等であつた者の死亡に基因して受益者等が存するに至つた場合には、遺贈)により取得したものとみなす。

6 第一項から第三項までの規定により贈与又は遺贈により取得したものとみなされる信託に関する権利又は利益を取得した者は、当該信託の信託財産に属する資産及び負債を取得し、又は承継したものとみなして、この法律(第四十一条第二項を除く。)の規定を適用する。ただし、法人税法(昭和四十年法律第三十四号)第二条第二十九号(定義)に規定する集団投資信託、同条第二十九号の二に規定する法人課税信託又は同法第十二条第四項第一号(信託財産に属する資産及び負債並びに信託財産に帰せられる収益及び費用の帰属)に規定する退職年金等信託の信託財産に属する資産及び負債については、この限りでない。

相続税法第9条の2第6項において、贈与又は遺贈により取得したものとみなされる信託に関する権利又は利益を取得した者は、当該信託の信託財産に属する試算及び負債を取得したものとみなされています。税務上、第二受益者は第2項の規定により、当初受益者死亡を基因として、遺贈により取得したものとみなされ、その結果、受益権の中に含まれる収益物件及び負債を承継したものとみなされるのです。

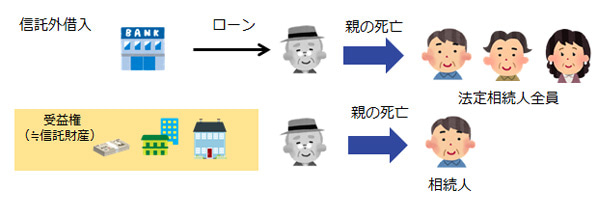

信託外借入では、債務は法定相続される

信託外借入においては、委託者個人(親)が融資を受けています。そのため、信託内借入と異なり、委託者個人(親)の債務であり、相続財産です。そのため、信託内借入とは異なり、受益権の中に債務は含まれていません。

受益権(収益物件を含む信託財産)は信託契約で定めて第二受益者、帰属権利者が取得しますが、債務は民法の規定に基づき法定相続されるのです。

信託終了時の債務処理の方法とは?

債務の取り扱いが異なるため、信託内借入と信託外借入では、承継先への信託終了時の債務の引き継ぎ方が異なります。

信託内借入の場合

信託法では、信託清算手続きの中で全ての債務は清算し、残った財産を帰属権利者等に引き渡すことを求めています。

(清算受託者の職務)

第百七十七条 信託が終了した時以後の受託者(以下「清算受託者」という。)は、次に掲げる職務を行う。

一 現務の結了

二 信託財産に属する債権の取立て及び信託債権に係る債務の弁済

三 受益債権(残余財産の給付を内容とするものを除く。)に係る債務の弁済

四 残余財産の給付(債務の弁済前における残余財産の給付の制限)

第百八十一条 清算受託者は、第百七十七条第二号及び第三号の債務を弁済した後でなければ、信託財産に属する財産を次条第二項に規定する残余財産受益者等に給付することができない。ただし、当該債務についてその弁済をするために必要と認められる財産を留保した場合は、この限りでない。

信託契約書に信託債務がある場合には、帰属権利者に引き継ぐという定めを設けているケースが多くあります。しかし、当該定めがあったとしても、信託融資の債権者は信託契約の当事者ではなく当該定めに拘束されません。信託不動産(収益物件)は債務を完済しなければ、受託者から帰属権利者に当然に取得させられないのです。しかし、債権者としては、帰属権利者へ債務が承継させることを前提に融資しています。

そこで、信託スキームの関係当事者全員の合意があれば、信託法177条、181条と異なる処理、つまり、信託不動産に関する契約関係、債権債務とともに現状のままで帰属権利者に引き渡すということが認められています(寺本昌弘著「新しい信託法」P376)。

清算受託者の清算手続きについては、別の記事で詳しく解説しています。

信託内借入での信託終了後の実務対応

信託内借入での信託終了後の実務対応として、下記を実行します。

・清算受託者、帰属権利者(受益者)及び債権者(金融機関)の合意の上、信託融資物件とともに債務を帰属権利者に債務引受契約(帰属権利者が免責的債務引受の上、受託者の信託財産責任負担債務を免除)

・帰属権利者を債務者とする抵当権の債務者変更登記を申請する

※根抵当権の場合、帰属権利者を債務者及び免責的債務引き受けにかかる債権を追加する「債務者の変更」「債権の範囲の変更」登記を併せて申請する

以上の手続きを経て、最終的に帰属権利者に対して信託不動産(収益物件)と債務を承継させられるのです。

信託外借入の場合

信託外借入では、債務は信託の枠組外であることから、委託者の債務は委託者の法定相続人に法定相続されています。信託契約で定めた信託不動産は清算受託者による清算手続きを経て、帰属権利者が取得するのです。信託契約書の帰属先を指定していたとしても、信託融資物件と債務の帰属・承継先が異なるという状態になっています。

信託外借入での信託終了後の実務対応

信託外借入での信託終了後の実務対応として、下記を行います。

・受益者の法定相続人全員、帰属権利者及び債権者(金融機関)の合意の上、信託債務を信託融資物件の帰属権利者に債務引き受けさせる

・受益者の法定相続人全員を債務者とする抵当権変更登記、帰属権利者を債務者とする抵当権変更登記を申請する

※根抵当権の場合、帰属権利者を指定債務者及び免責的債務引き受けにかかる債権を追加する「債権の範囲の変更」登記を併せて申請する

以上の手続きを経て、最終的に帰属権利者に対して信託不動産(収益物件)と債務を同一に帰属させられるのです。

まとめ

- 家族信託を活用した融資には、信託内借入と信託外借入の2つの方法がある

- 信託内借入では、融資が受益権に含まれるので、受益権を基準に債務承継を考える

- 信託外借入では、融資は委託者個人の債務となるため、信託財産(受益権)は契約で定めた第二受益者、帰属権利者が取得するが、債務は法定相続される

- 信託内借入での信託終了時には、帰属権利者に債務を引き継がせるために金融機関との間で債務引受契約する

- 信託外借入では、債務は法定相続されているのため、法定相続人と金融機関との間で債務引受契約をし、帰属権利者に対して債務を承継させる

家族信託・民事信託を活用すれば、融資や建築なども受託者の権限で行えますが、信託終了時の債務の引き継ぎ方も検討の上、スキーム設計しなければなりません。最終的にどのように帰属権利者に対して債務を引き継ぐか、終了も視野にして金融機関とのスキーム設計の交渉が必要です。また、相続時の債務控除の問題と対策も考慮が必要です。

最新の情報を取り入れながら、顧客に対して最適なスキームをつくれるように心掛けてみてください。

家族信託契約書を作成する際にどのように設計・起案していますか?

家族信託というのは、士業・専門家にとって遺言や成年後見では対応できなかった範囲をカバーできる「一手法」です。自由度が高い分、お客様のニーズにあわせた対策を設計できます。しかし、一方で、オーダーメイドの契約書というのは経験も必要。そして、制度の歴史も浅く十分な判例もない状況も重なって、なかなかハードルが高く感じる方もいらっしゃるでしょう。

特に、家族信託契約書作成になると士業・専門家の技術が問われます。

もし、間違った信託契約書を作成してしまうと、本来支払う必要がない税金が課税されてしまう、金銭を管理する信託口口座が開設できない、一つの条項がないだけで不動産の売却処分等ができないといったリスクが発生してしまいます。

ここができるのとできないのとでは、士業・専門家にとっては大きな差でもあります。

今回、家族信託組成数400件を超える信託サポート件数TOPクラスのリーガルエステートがその信託契約書の最新情報とともに、作成手法について解説します。

こんな方にオススメです。

・これから家族信託をやっていきたいと思っている方

・家族信託契約書を起案する方

・顧問先や顧客に家族信託を提案し、他の士業につなぐ方

セミナーでは、家族信託契約の内容と法務、税務の中でも特に重要なことをダイジェストでお伝えします。

【士業・専門家のためのゼロから始める家族信託契約書解説セミナー】

今回のセミナーでは、主に以下のようなことをお伝えしようと思っています。

- 間違った信託契約書を作成した場合の3つのリスク

- 無駄な税金を払わず、預金口座凍結を防ぐための家族信託契約スキームの徹底解説

- 契約書で要注意!自益信託と他益信託。契約時に想定外の税金がかかることも!?

- 不動産所得がある顧客には要注意!知っておきたい損益通算禁止のリスクと回避方法

- 信託契約後の金銭を管理するための信託口口座の開設手続きの流れ

- 不動産が売却できない!を防ぐための信託契約条項と登記の方法は、ズバリこれ

- 委託者の想いを叶える財産の引き継ぎ方と契約書の定め方とは?

- 信託終了時に想定外の税金が!?信託契約で絶対もれてはいけない契約条項

- 適切な資産承継を考えるためには出口戦略(終わり方)が重要

[otw_is sidebar=otw-sidebar-1]