収益物件を建築するために、家族信託・民事信託を活用する事例も増えてきています

実際に私の事務所でも、家族信託を活用した融資と建築を行い、完成をさせた事例があります

その際、信託の枠組み内で借入を行うのか(信託内借入)、それとも、信託の枠組み外で借入を行うのか、(信託外借入)、とで考えるポイント、そして手続きの流れが変わってきます

今回の記事は下記のとおりです

・信託内借入と信託外借入とは!?

・信託内借入における建築手続の方法

・信託外借入では、委託者本人名義で行う必要がある

・信託を活用した融資ではどちらの借入方式を活用すべきか?

・斎藤の気になった記事

融資を活用した信託スキームの参考になれば、幸いです。

それでは、どうぞ!

|信託内借入と信託外借入とは!?

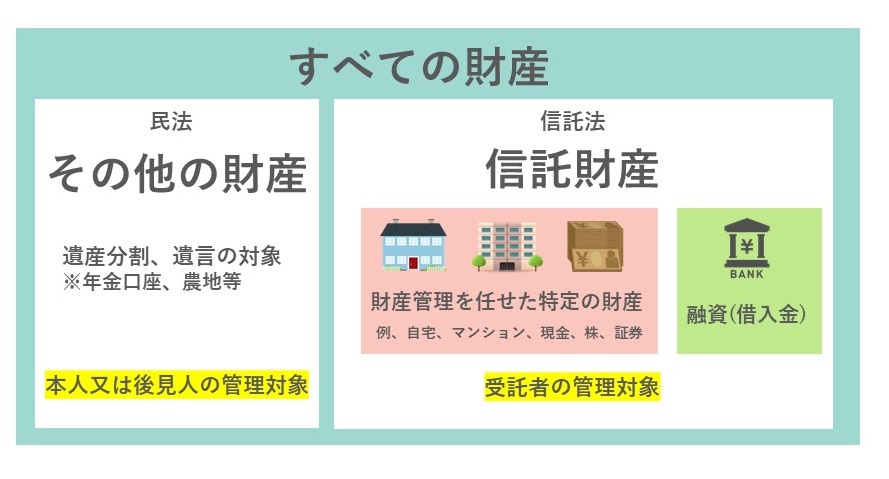

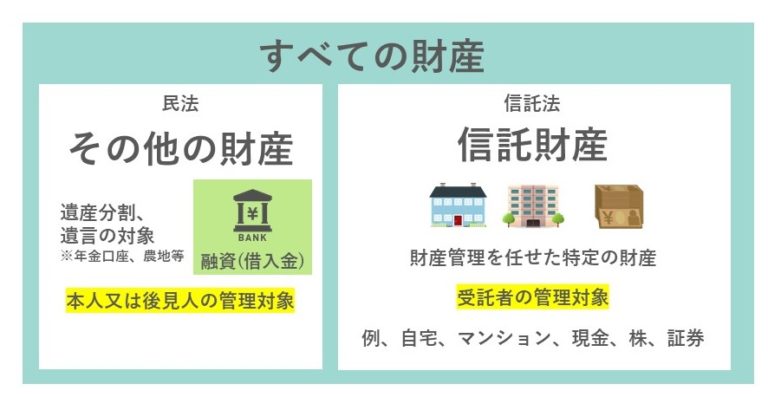

現金で収益物件を建築する場合には、信託財産として建築資金を組み入れ、信託した信託金銭で建築すればいいので、建築後の物件はそのまま信託財産となりますので、考え方はシンプルです

しかし、家族信託・民事信託の仕組みを使い、融資を活用するとなると、考えるべきポイントが増えてきます

信託契約で定めた受託者の権限に基づき、借入を行う方法が信託内借入(しんたくないかりいれ)です借り入れた融資金は当然、信託財産となります

そうではなく、信託契約の枠組み外で、委託者本人が借入を行う方法が信託外借入(しんたくがいかりいれ)です借り入れた融資金は委託者本人のもののため、融資金は信託財産となりません

この信託内借入と信託外借入の概要と借入後の債務と受益権の移動の考え方については、別の記事に詳しくまとめていますので、そちらを確認してみてくださいね

>>【信託を活用した融資の基本】信託内借入と信託外借入の2つの違いとは!?

|信託内借入における建築手続の方法

信託内借入では、先ほど説明したとおり、融資金が信託財産となることから、受託者名義で融資、建築手続きを行います

そのため、当然、建築請負契約・金銭消費貸借契約、建築確認など、全て受託者名義で契約します

「受益者父 信託受託者長男㊞」といったような肩書付で全て契約します

実務上は、建築契約等が先行していて、信託契約前に委託者本人名義で計画を進めていることも多いと思いますが、完成後の収益物件は信託財産となることから、契約書の名義も、信託後に変更する必要がでてきます

収益物件を建築するために必要な要素を信託財産をとする必要があり、建築予定地の他融資を活用せず建築にあたって当面必要な資金である契約金、着工金などを信託財産とする必要があります

受託者が債務者となりますが、連帯保証人として、

・委託者

・受託者の法定相続人

(※信託法上、受託者には無限責任がありその相続を考慮)

・第二受益者

などが連帯保証人となるため、通常の収益ローンよりも連帯保証の範囲が広くなる可能性があります

そもそも信託を活用した融資に対応できる金融機関であるかの確認が必要な他、融資条件は、金融機関ごとに異なりますので、その確認が必要です

また、信託契約後の受益権に質権の設定を求められることもあるので、その点の取り扱いも注意しましょう受益権に対する質権設定については、別の記事にまとめていますので、そちらを確認ください

>>意外と気づかれていない融資における信託財産の設計方法とは!?

|信託外借入では、委託者本人名義で行う必要がある

信託契約の枠組み外で借入を行う信託外借入では、融資は委託者本人で借入を行うため、借入した金銭は信託財産とならず、委託者本人の財産となります

そのため、借入した金銭をもちいて、どのように建築していくのか検討が必要です

借入した金銭を追加信託し、そのまま信託財産とすることができれば、実質、信託内借入に近い形で進めることができるのですが、金融機関の条件にもより、認められないケースも多くあります

実際、私も何件かこのケースを行いましたが、金融機関から融資を受けた金銭の追加信託を認められませんでした

そうなると、信託外借入では、委託者本人が建築契約、融資、建築まで行い、完成した収益物件に対して抵当権を追加で担保設定契約をし、銀行の担保に入れた後、収益物件を、(追加)信託契約で、信託財産に追加する、必要がでてくるのです

そうなると、必然として、委託者本人の判断能力は建物後の追加信託契約時まで必要となり、認知症対策として用いる場合には、判断能力を維持するという点について求めるレベルが高くなるので、注意が必要です

|信託を活用した融資ではどちらの借入方式を活用すべきか?

ここまでの話をみていると、一貫して手続きができる信託内借入で行うべきという考えをもつ先生が多いと思います

しかしながら、相続時における税務などを考慮すると、信託内借入は一代限りの信託ではなく、受益者連続型信託を用いる必要があります

連続型信託においては、信託終了時の出口戦略が難しく、例えば、信託終了時に信託契約時点で財産を受け継ぐ者を決められないため、長男、長女の2名を第二受益者に設定してしまった場合には、信託財産が、受益権割合にもとづき給付されることになり、共有財産となってしまいかねません

そうなる、せっかく信託を組んだのに財産が共有となり、共有財産の解消という次の代の相続問題の契機になりかねない問題がでてきます

連続型信託の税務と出口戦略については、別の記事に概要をまとめていますので、そちらを確認ください

>>安易な連続型信託を設計するのは危険!?その出口戦略とは?

そのため、信託内借入で融資を活用する場合には、財産を受け継ぐ予定の第二受益者を契約時点で決めておく必要があるのです

この物件は誰が受け継ぐと明確に決めることができる家族が信託内借入を活用した融資に適しています

信託外借入であれば、借入は通常の融資の考え方でよく、柔軟に決めることができますが、認知症対策という面で考えると、建築時までの判断能力の確保という問題があるので、それぞれのメリット・デメリットを考えて、家族に適した設計が必要です

信託外借入で最近も建物完成まで終わり、全ての手続きが完了した案件がありますが、最後まで委託者本人の関与が必要となり、実際の受託者の管理は収益物件完成後からスタートするので信託内で進めるのか、信託外ですすめるのか、メリット・デメリット考えて設計が求めまれます

|斎藤の気になった記事

・相続空き家の税制知る 賃貸より売却の利点多く

https://www.nikkei.com/article/DGKKZO50884570R11C19A0PPD000/

相続時の不動産に関する税制がわかりやすく、詳しくまとめられています。面談の時にパッと見れる資料としてまとめておくとよさそう

・出生数90万人割れへ 今年、推計より2年早く

https://www.nikkei.com/article/DGKKZO50672490W9A001C1MM8000/

団塊ジュニア世代が2019年には45歳以上になってしまうので、出生数の改善は難しいでしょう。人口減少が進み切り落ち着く数十年後まで、どのように少ない人数で課題を解決していくかがポイントになるんでしょうね。

・プロックチェーンを利用した世界初の「遺言スマートコントラクト」作成システムをツバイスペースが開発

https://apptimes.net/archives/27296

リーガルテックの分野でも新しいことを考える人が増えてきていますね。遺言は要式行為で、別途つくられた遺言の内容をブロックチェーン上に記載する、、、利便性が記事からだけではいまいちわからないですが、どうなんでしょう。

・【検索雑談】Google Lensの画像認識力がすごい。半日遊べる。

https://ascii.jp/elem/000/001/951/1951235/

Google Lensに新機能、関連するコーディネートを提案

https://ascii.jp/elem/000/001/951/1951235/#eid1951236

Googleが「ヴェルサイユ宮殿VR」を無料でリリース、自宅にいながらにして豪華絢爛な世界遺産を散策可能に

https://gigazine.net/news/20191001-google-arts-culture-versailles-vr/

Googleの進化がやばいです。最新技術は一度は試して実感しておくべきです。

・狙いは転職で“第一想起”になること。お役立ち情報の発信でファン作りから

http://hares.jp/2019/10/09/anagrams/

情報発信は、集客だけでなく、採用の面でも重要ですね

・ボタン一つで自動運転で迎えに来てくれるTesla の Smart Summon 機能

https://note.mu/lifeisbeautiful/n/n37a1fef58704

テスラ自動運転車の「呼び寄せ機能」で事故多発か 投稿相次ぐ

https://news.livedoor.com/article/detail/17165536/

先週紹介したテスラの自動運転機能の紹介動画がアップされています。事故も起きてしまったようですが、日本だと事故が起きれば大問題になるところ、その失敗から前向きに改善していくという姿勢がアメリカとは違いますね。

次回の記事をお楽しみに!

|生前対策コンサル受任のためポジショニングをつくれていますか?

顧客との継続的な関係をどのようにつくっていますか?

先生業としてのポジショニングをどのように作っていますか?

先生業の仕事は形に見えない仕事です。

その見えない価値をお客様に伝える必要があります

これからの時代にどのようにポジショニングをつくるのか、お客様への提案時にどうあるべきか、どのように生前対策コンサル案件を受注していくか、生前対策案件の集客・設計・提案・受注、そしてポジショニングづくりのための海外の先進事例を踏まえ、そのノウハウをお伝えするセミナーを開催しています

【生前対策・家族信託提案力アップセミナー】

日時 11月13日水曜日 9時30分~11時30分

12月11日水曜日 9時30分~11時30分

会場 株式会社東京八重洲ホール

★セミナー内容★

◎10年後、あなたの仕事はある?ない?

◎AI・IT化によっておこるチャンスとは?

◎生前対策業における確認すべきポイントとは?

◎選ばれている士業・専門家の

専門家のポジションニングの秘訣

◎手続き代行から生前対策コンサルに転換するには?

◎家族信託・生前対策コンサル業務

における商品設計のコツとは?

◎士業・専門家2.0とは?

~これからの士業・専門家の姿~

[otw_is sidebar=otw-sidebar-1]