家族信託では、信託契約後は財産管理を担う受託者と経済的価値である受益権を有する受益者の2名が中心となり財産管理業務がスタートします。忘れがちなのが”委託者”。委託者は信託財産拠出後においても、一定の権利を有します。

この”委託者”をどのように扱うのか、十分な検討がされないまま、信託契約を起案している案件が散見されます。

今回の記事のポイントは下記の通りです。

- 自益信託では委託者と受益者を兼ねるため特に問題となることはないが、他益信託及び委託者死亡後においては委託者と受益者が異なるケースが発生する

- 委託者は、信託法上における”委託者固有の権利”と”利害管理人の権利”を有する

- 委託者の地位及び権利については、信託契約において移転方法を定めることも、権利の一部制限、付加することもできる

- 登録免許税及び地方税の軽減措置の適用などのため委託者の地位は受益者及び帰属権利者と一致させる必要がある

- 委託者の地位には委託者の権利が含まれるが、委託者の地位にもとづき委託者の権利を承継させるか、消滅させるか検討が必要

今回の記事では、委託者の地位及び権利の取り扱いについて解説します。

目次

委託者とは

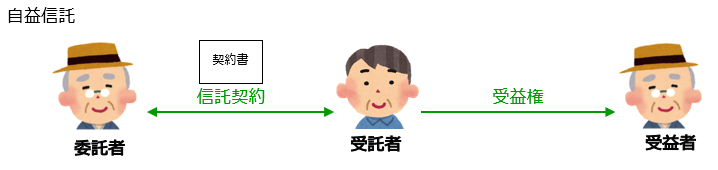

委託者とは、信託をする人であり、信託財産の拠出者です。

委託者が信託をすることにより信託が成立し、委託者が信託をすると財産的な権利は受益権として受益者に移ります。信託成立後の信託に関する主な権利義務関係は受託者と受益者との間で形成していきます。そのため、ある意味、委託者は抜け殻的な存在です。

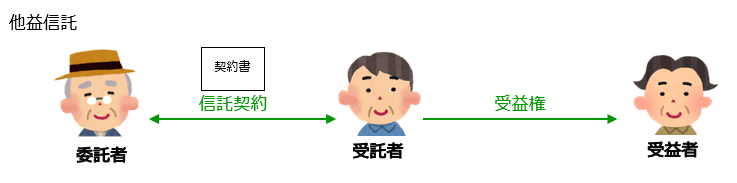

一般的には、信託契約による自益信託(委託者=受益者)による運用がほとんどであるため、委託者のことをあまり実務では意識することが少ないです。ですが、障害がある次男(受益者)のために父(委託者)が信託財産を拠出し、長男(受託者)に信託財産の管理を任せるスキームなどのように他益信託(委託者≠受益者)の信託では、財産拠出者である委託者は父、受託者は長男、受益者は次男というかたちで受益権は受益者(次男)が有するものの、委託者信託をした当事者としての地位として残るのです。

そのため、財産拠出をした委託者という地位に鑑みて信託財産が適切に運用されているか、見守るなど一定の権利を残しています。

委託者が有する権利

信託法では、委託者の権利について大きく分けると二つの権利を認めています。

・委託者固有の権利

・信託に関する一般の利害関係人としての権利

委託者は、どのような権利をもっているかというと、信託法上、信託契約に別段の定めをしなくても有する委託者の権利として下記のようなものがあります。

委託者固有の権利

委託者固有の権利というのは、信託法上、委託者に認められている権利であり、明確に条文上に「委託者」として記載されているものです。委託者は信託法上、信託契約に別段の定めをしなくても有する委託者の権利として下記のようなものがあります。

・信託事務の処理の状況等に関する報告請求権(第36条)

・受託者の辞任に対する受益者との同意権(第57条第1項)

・受益者との合意による受託者の解任権(第58条第1項)

・裁判所に対する受託者の解任申立権(第58条第4項)

・受益者との合意による新受託者の選任権(第62条第1項)

・裁判所に対する信託財産管理者の解任申立権(第70条→第58条第4項準用)

・裁判所に対する信託財産法人管理人の解任申立権(第74条第6項→第70条準用)

・信託管理人の辞任に対する受益者との同意権(第128条第2項→第57条第1項準用)

・受益者との合意による信託管理人の解任権(第128条第2項→第58条第1項準用)

・裁判所に対する信託管理人の解任申立権(第128条第2項→第58条第4項準用)

・受益者との合意による新信託管理人の選任権(第129条第1項→第62条第1項準用)

・信託監督人の辞任に対する受益者との同意権(第134条第2項→第57条第1項)

・受益者との合意による信託監督人の解任権(第134条第2項→第58条第1項準用)

・裁判所に対する信託監督人の解任申立権(第134条第2項→第58条第4項準用)

・受益者との合意による新信託監督人の選任権(第135条第1項→第62条第1項準用)

・受益者代理人の辞任に対する受益者との同意権(第141条第2項→第57条第1項)

・受益者との合意による受益者代理人の解任権(第141条第2項→第58条第1項準用)

・裁判所に対する受益者代理人の解任申立権(第141条第2項→第58条第4項準用)

・受益者との合意による新受益者代理人の選任権(第142条第1項→第62条第1項準用)

・新受益者代理人に対する就任の有無の催告権(第142条第1項→第62条第2項準用)

・裁判所に対する新受益者代理人の選任申立権(第142条第1項→第62条第4項準用)

・信託の変更の受益者及び受託者との合意または受益者との受託者に対する意思表示

(第149条第1項及び第3項第1号)

・裁判所に対する信託の変更の申立権(第150条第1項)

・信託の併合についての受託者及び受益者との合意(第151条第1項)

・吸収信託分割についての受託者及び受益者との合意(第155条第1項)

・新規信託分割についての受託者及び受益者との合意(第159条第1項)

・受益者との合意による信託終了権(第164条第1項)

・裁判所に対する信託終了の申立権(第165条第1項)

・裁判所に対する公益確保のための信託終了申立権等(第166条第1項、第169条第1項、第173条第1項)

・残余財産受益者、帰属権利者等の定めがない場合の信託終了時の法定帰属権利者(第182条第2項)

・受益証券発行信託における受益権原簿の閲覧等請求権(第190条第2項)

・会計監査人設置信託における受益者との合意による新会計監査人の選任権(第250条1項)

委託者が有する一般の利害関係人としての権利

委託者は信託契約の当事者であり、信託法上で規定する”利害関係人”にも該当します。信託法上、委託者を含む一般の利害関係人として認められている権利として、下記が認められています。

・遺言信託における信託の引受けの有無の催告権(第5条第1項)

・遺言信託における裁判所に対する新受託者の選任申立権(第6条第1項)

・財産目録(貸借対照表、損益計算書等)の閲覧請求権(第38条第6項)

・新受託者に対する就任の承諾の有無の催告権(第62条第2項)

・裁判所に対する新受託者の選任申立権(第62条第4項)

・裁判所に対する信託財産管理命令の申立権(第63条第1項)

・受託者死亡による受託者の任務終了時の裁判所に対する信託財産法人管理命令の申立権(第74条第2項)

・信託管理人に対する就任の承諾の有無の催告権(第123条第2項)

・裁判所に対する信託管理人の選任申立権(第123条第4項)

・新信託管理人に対する就任の承諾の有無の催告権(第129条第1項→第62条第2項準用)

・裁判所に対する新信託管理人の選任申立権(第129条第1項→第62条第4項準用)

・信託監督人に対する就任の承諾の有無の催告権(第131条第2項)

・裁判所に対する信託管理人の選任申立権(第131条第4項)

・新信託監督人に対する就任の承諾の有無の催告権(第135条第1項→第62条第2項準用)

・裁判所に対する新信託監督人の選任申立権(第135条第1項→第62条第4項準用)

・受益者代理人に対する就任の承諾の有無の催告権(第138条第2項)

・裁判所書記官に対する信託財産の保全処分に関する資料の閲覧等請求権(第172条第1項ないし第3項)

・遺言の方法による受益者の定めのない信託における裁判所に対する信託管理人の選任申立権(第258条第6項)

他益信託と当初委託者死亡後に問題が生じる

このように、委託者は信託の当事者として一定程度の権利を有しています。一般的に用いる自益信託のスキームでは、信託設定時は委託者兼受益者の同一人であるため、委託者の権利を行使する、しないについて、特に問題が発生する可能性はほとんどありません。しかし、委託者兼受益者が一致しない他益信託のケースや、当初委託者兼受益者死亡後については”委託者の権利”の取り扱いを検討する必要があります。

信託契約に基づく委託者の地位及び権利については相続の対象になります。そのため、委託者死亡により、委託者の地位を相続した者と受益権を取得した者が異なり、委託者の権利行使者と受益者の権利行使者が登場してくるという問題が発生してしまうのです。

例えば、信託の変更や終了など(信託法149①、164①)は受託者及び受益者の他、委託者の合意がないと成立しません。仮に、委託者の判断能力が喪失した場合や委託者に相続が発生し、委託者の地位を承継した相続人が協力してくれないといった場合に、信託を変更、終了させられなくなる可能性があります。このことから、委託者の地位及び権利をどうするか、という点を検討する必要があります。

委託者の地位及び権利

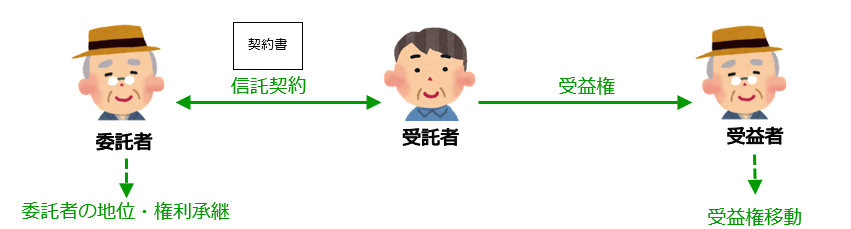

ここまでの説明で委託者の地位及び権利という用語がでてきました。条項を検討するにあたっては委託者の地位と権利は何を指すのかという理解が必要です。

・委託者の地位

委託者としての契約当事者としての地位

・委託者の権利

信託法上有する委託者及び利害関係人として有する各種権利

委託者の地位としては、例えば.信託終了時の法定帰属権利者としての地位、権利としては、これまで説明してきた委託者としての受託者の解任権、信託変更権、信託の終了権などを指します。

委託者の地位及び権利についての信託契約の定め

委託者の地位及び権利については、信託契約の定めにより下記の対応ができます。

・委託者の権利の全部又は一部を消滅させること(信託法145Ⅰ)

・委託者の権利を付加すること(信託法145Ⅱ)

・委託者の地位の移転方法を定めること(信託法146)

「契約上の地位」とは、当該契約上の権利・義務(債権・債務)、取消権、解除権等を発生させる包括的な契約当事者としての地位のことを指します。個々の債権・債務の移転は、民法の債権譲渡、債務引き受けの規定に基づいて行われますが、これはあくまで個別的な権利義務(債権債務)を他者に移転させる手続きです。債権譲渡、債務引受に基づき当該契約の取消権や解除権等までもが移転するものではありません。これらを包括的に移転させるために、判例・実務上認められているのが、「契約上の地位の移転」です。委託者としての地位が承継されれば、承継者は当然に委託者の権利を行使できます。

信託法

(委託者の権利等)

第百四十五条 信託行為においては、委託者がこの法律の規定によるその権利の全部又は一部を有しない旨を定めることができる。

2 信託行為においては、委託者も次に掲げる権利の全部又は一部を有する旨を定めることができる。

一 第二十三条第五項又は第六項の規定による異議を主張する権利

二 第二十七条第一項又は第二項(これらの規定を第七十五条第四項において準用する場合を含む。)の規定による取消権

・・・・・・(委託者の地位の移転)

第百四十六条 委託者の地位は、受託者及び受益者の同意を得て、又は信託行為において定めた方法に従い、第三者に移転することができる。

2 委託者が二人以上ある信託における前項の規定の適用については、同項中「受託者及び受益者」とあるのは、「他の委託者、受託者及び受益者」とする。

信託法においては、このように委託者の権利の消滅、委託者の地位移転方法について別段の定めを設けることが認められています。この別段の定めを用いることにより、下記のような取り扱いを実務上用いています。

そこで、当初委託者死亡後の委託者の地位及び権利について信託組成の実務では、下記のような対応しています。

・委託者の地位及び権利を受益権とともに移転させる

・委託者の地位のみ移転させ、委託者の権利は消滅させる

上記のように工夫することで、当初委託者兼受益者死亡後は、委託者の権利を消滅、または、受益権と連動させることで、委託者と受益者が異なるという事態を避けられます。以後は、受託者と受益者の関係だけ考えればよくなるのです。このように、委託者の地位を包括的に移転し承継者が委託者の権利行使可能とするのか、それとも地位のみ移転し権利は消滅させるのか、地位そのものを移転させないのかといった対策方法を検討していく必要があります。

特に、信託不動産を帰属権利者に帰属させる場合には、委託者の地位を受益者・帰属権利者に承継させることが登録免許税及び地方税の軽減措置の適用を受けるため重要なポイントとなります。登録免許税及び地方税の軽減措置については、別の記事で詳しく解説しています。

委託者の地位のみ移転させ、委託者の権利は消滅させる

委託者の地位だけ承継させ、委託者が有する権利は当初委託者以降消滅させる方法です。この方法をとることによって、登録免許税及び地方税の軽減措置適用などのため地位は維持するものの、当初委託者以外の者からの委託者としての権利主張を封じることにより、当初委託者の信託意思を反映させ、以後は受託者と受益者のみでの財産管理関係を継続できるようになります。

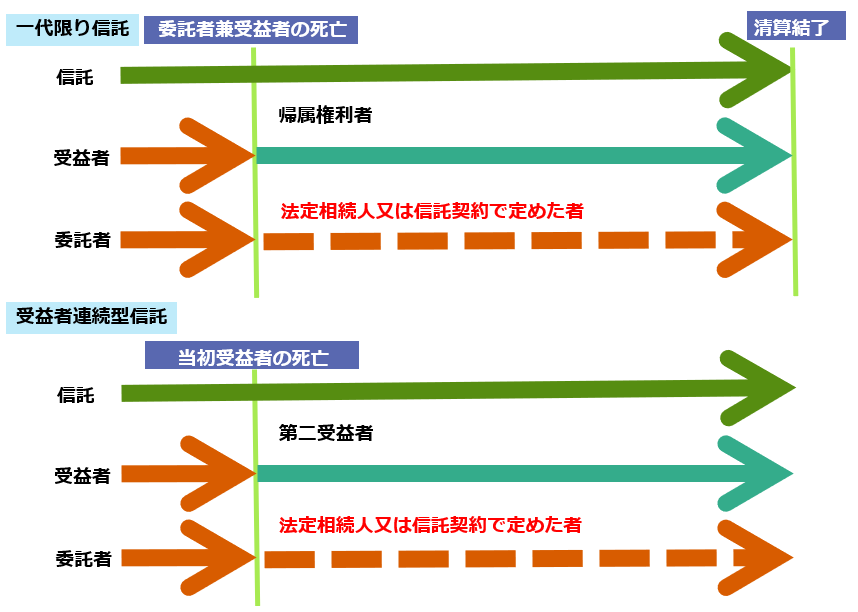

<一代限り信託のケース>

第〇条(委託者の地位及び権利)

本件信託に係る委託者の地位は、委託者の死亡により相続されることなく、本契約第〇条により指定される残余財産帰属権利者が取得し、委託者の権利については消滅するものとする。

一代限り信託において委託者兼受益者死亡後においては、帰属権利者が受益者とみなされるものの(信託法183Ⅵ)、委託者の地位は法定相続されます。そのため、帰属権利者と委託者が一致するよう、委託者の地位は帰属権利者が取得し、委託者の権利は消滅させるという内容としています。

<受益者連続型信託のケース>

第〇条(委託者の地位及び権利)

本件信託にかかる委託者の地位は、委託者の死亡により相続されることなく、受益権を取得する者に移転し、委託者の権利は消滅するものとする。

受益者連続型信託において委託者兼受益者死亡後においては、第二受益者が受益権を取得しますが、委託者の地位は法定相続されます。そのため、第二受益者と委託者が一致するよう、委託者の地位も第二受益者が取得し、委託者の権利は消滅させるという内容としています。

委託者の地位及び権利を包括的に移転させる

委託者の地位を包括的に移転し、地位及び権利を第二受益者に移転させる方法です。

<受益者連続型信託のケース>

第〇条(委託者の地位及び権利)

本件信託の委託者の地位及びこれに基づく権利は、受益権を取得する者に移転するものとする。

この方法をとることによって、登録免許税及び地方税の軽減措置適用などのため地位は維持しつつ、第二受益者以降も委託者としての権利を行使できます。当初の委託者の意思を次の代以降にも継続させたい場合に活用します。

まとめ

- 自益信託では委託者と受益者を兼ねるため特に問題となることはないが、他益信託及び委託者死亡後においては委託者と受益者が異なるケースが発生する

- 委託者は、信託法上における”委託者固有の権利”と”利害管理人の権利”を有する

- 委託者の地位及び権利については、信託契約において移転方法を定めることも、権利の一部制限、付加することもできる

- 登録免許税及び地方税の軽減措置の適用などのため委託者の地位は受益者及び帰属権利者と一致させる必要がある

- 委託者の地位には委託者の権利が含まれるが、委託者の地位にもとづき委託者の権利を承継させるか、消滅させるか検討が必要

実務では自益信託がほとんどのため、委託者兼受益者となり”委託者”の存在について認識から漏れがちです。しかしながら、当初委託者兼受益者死亡後に初めて、委託者と受益者が異なるという状況になることから、信託組成時から委託者の処置をどうすべきか検討しておくべき要素です。実務での検討が必要な要素として、信託契約書作成にあたって留意しておくようにしましょう。

家族信託契約書を作成する際にどのように設計・起案していますか?

家族信託というのは、士業・専門家にとって遺言や成年後見では対応できなかった範囲をカバーできる「一手法」です。自由度が高い分、お客様のニーズにあわせた対策を設計できます。しかし、一方で、オーダーメイドの契約書というのは経験も必要。そして、制度の歴史も浅く十分な判例もない状況も重なって、なかなかハードルが高く感じる方もいらっしゃるでしょう。

特に、家族信託契約書作成になると士業・専門家の技術が問われます。

もし、間違った信託契約書を作成してしまうと、本来支払う必要がない税金が課税されてしまう、金銭を管理する信託口口座が開設できない、一つの条項がないだけで不動産の売却処分等ができないといったリスクが発生してしまいます。

ここができるのとできないのとでは、士業・専門家にとっては大きな差でもあります。

今回、家族信託組成数400件を超える信託サポート件数TOPクラスのリーガルエステートが信託契約書の最新情報とともに、作成手法について解説します。

こんな方にオススメです

・これから家族信託をやっていきたいと思っている方

・家族信託契約書を起案する方

・顧問先や顧客に家族信託を提案し、他の士業につなぐ方

セミナーでは、家族信託契約の内容と法務、税務の中でも特に重要なことをダイジェストでお伝えします。

【士業・専門家のためのゼロから始める家族信託契約書解説セミナー】

今回のセミナーでは、主に以下のようなことをお伝えしようと思っています。

- 間違った信託契約書を作成した場合の3つのリスク

- 無駄な税金を払わず、預金口座凍結を防ぐための家族信託契約スキームの徹底解説

- 契約書で要注意!自益信託と他益信託。契約時に想定外の税金がかかることも!?

- 不動産所得がある顧客には要注意!知っておきたい損益通算禁止のリスクと回避方法

- 信託契約後の金銭を管理するための信託口口座の開設手続きの流れ

- 不動産が売却できない!を防ぐための信託契約条項と登記の方法は、ズバリこれ

- 委託者の想いを叶える財産の引き継ぎ方と契約書の定め方とは?

- 信託終了時に想定外の税金が!?信託契約で絶対漏れてはいけない契約条項

- 適切な資産承継を考えるためには出口戦略(終わり方)が重要

[otw_is sidebar=otw-sidebar-1]