みなさん、こんにちは。生前対策・家族信託コンサルタント司法書士の斎藤です。

好評いただいている”ゼロから始める「家族信託」活用術” 書籍ブログの原稿第6回目を公開します。

今回は、家族信託の法務と税務の基本である信託の終了手続きの法務・税務を解説しています。この仕組みをしっかり理解しておかないと、思わぬところで、出口戦略を間違えてしまいます今回の記事を読めば、終了時も見据えた信託の設計をマスターできると思います。

書籍化前の原稿ですので、誤字脱字はご了承ください。

それでは、どうぞ(^^)/

目次

4 信託の終了

信託は始まりがあれば、当然終わりもあります。

家族信託を組成する場合には、終わらせ方をどうするかということを考えて専門家は組成をします。信託の終了に伴い、信託財産は民法上の所有権として信託契約で定めた当事者(帰属権利者)に所有権として帰属します。帰属権利者が信託終了時に認知症、行方不明、相続問題の紛争に巻き込まれているといった状況であると、信託中であれば受託者の名義で財産管理を継続できていたにもかかわらず、信託終了によりかえって事態を複雑化させてしまう可能性があります。そのため、信託設定時に依頼者の状況を踏まえ、いつまで信託を継続するかということを考えて組成する必要があります。

ここでは、信託の終了事由と終わらせ方について説明をしていきます。

(1)信託終了事由

信託終了事由は信託法第163、164条に規定されています。ここでは、その中でも家族信託で活用する、又は留意が必要な終了事由を説明していきます。

① 委託者及び受益者が合意した時(信託法164)

信託は、信託を設定した委託者と経済的な価値を有する受益者が合意すればいつでも終了させることができます。一定の目的のために信託を受託者に依頼した委託者が死亡等により存在しなくなった場合に、受益者のみで終了させることは相当でないため、委託者が存在しない場合でも、受益者のみで終了させることはできません(信託法164④)。信託終了事由について、法律上の原則のまま家族信託を組成してしまうと、例えば、委託者又は受益者の判断能力が低下し、信託財産以外について成年後見制度を利用することになった場合には家庭裁判所より選任された受益者の成年後見人の独断で信託が終了されてしまう可能性や、委託者死亡後に何らかの事情により信託を終了させる必要が発生した場合に、委託者の相続人の協力を得ることができず終了できなくなるおそれがあるため、信託法第164条3項の規定による別段の定め(受託者と受益者の合意など)を設けて対応することを検討する必要があります。

② 信託行為において定めた事由が生じたとき(信託法163九)

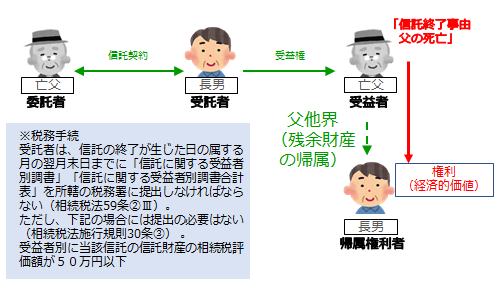

「信託開始から10年間」「父の死亡」など信託終了事由を設定することができます。「父の死亡」と定めた場合には、父の死亡により終了し、信託契約で定めた帰属権利者に信託財産を所有権として帰属させることができます。

父から母へと受益者連続型信託(詳細は131頁参照)」を組成するのであれば、「父及び母の死亡」と設定することにより、両名の死亡により帰属権利者に帰属させることができます。「父→母→長男」と承継をさせたいと考え、父の体調を鑑みると父が先に亡くなるという思い込みにより、誤って信託終了事由を「母の死亡」、帰属権利者を「長男」としてしまうと、仮に母が先に死亡した場合には、父健在時に信託が終了してしまい、父健在時に父から長男に信託財産が所有権として帰属することになり、贈与税課税の問題が発生してしまいます(相法9の2④)。

この信託終了時のみなし贈与の問題は、本編(3)で説明しますが、当事者の死亡を終了事由として定める場合には、将来を見越した設定が必要です。

③ 信託の目的を達成したとき、又は信託の目的を達成することができなくなったとき(信託法163一)

信託とは受託者が一定の目的のために財産の管理又は処分等をするものであるため、目的を達成したとき、又は目的を達成することができなくなったときは終了します。

④ 受託者が受益権の全部を固有財産で有する状態が1年間継続したとき(信託法163二)

受益者=受託者が同一人では自分で自分を管理することになり、受託者が受益者(他人)のために信託財産を管理するという状態は信託の本来の趣旨にそぐわないため、解消までの猶予期間として1年間を経過することにより信託は終了します(詳細は150頁参照)。

⑤ 受託者が欠けた場合であって、新受託者が就任しない状態が1年間継続したとき(信託法163三)

信託財産を管理する受託者が欠けている状態では、受益者の権利が守られないため、その状態のまま信託を継続することは相当でありません。そのため、新受託者が就任しない状況が1年間続いた場合には、信託は終了します。そのため、信託組成時に受託者不在となる状態にならないよう設計していく必要があります(詳細は156頁参照)。

⑥ 信託財産が費用等の償還等に不足している場合において、受託者が信託を終了させたとき(信託法163四)

受託者は、信託事務を処理するために立て替えた費用の償還等をうけることができます(信託法48)。受託者はもともと受益者のために財産を管理しているため、信託財産が不足し、信託事務にかかる費用等を賄うことができない場合には、一定の手続きを経た上で信託を終了させることができます(信託法52)。

⑦ 信託の併合がされたとき(信託法163五)

信託の併合とは複数の信託を一つにすることをいい、会社の合併と同じイメージです。併合により、旧信託は終了し、新信託に継続されます。

その他、信託法上は下記事由が発生した場合においても終了します。

⑧ 特別の事情による信託の終了を命ずる裁判等があったとき(信託法163六、165)

⑨ 不法な目的に基いて信託がされた場合等において、利害関係人の申立てにより、裁判所が公益確保のために信託の終了を命じたとき(信託法163六、166)

⑩ 信託財産についての破産手続き開始の決定があったとき(信託法163七)

⑪ 委託者が破産開始手続開始の決定、再生手続開始の決定又は更生手続開始の決定を受けた場合において、信託契約の解除がされたとき(信託法163八)

(2)信託の清算手続き

信託の終了事由が発生しても信託はすぐには終了しません。信託終了時以後の受託者(以下、「清算受託者」といいます)は、信託財産に属する債権の回収や債務の支払いをし、これらの手続きを経たうえで、残余財産を帰属権利者等に対して引き渡すことになります(信託法177~181)。

そして、残余財産は下記の順序で帰属します(信託法182)。

第1順位 信託行為において指定された者(残余財産受益者・帰属権利者)

第2順位 上記の定めがない場合、又は指定を受けた者のすべてがその権利を放棄した場合は、委託者又はその相続人その他の一般承継人

第3順位 上記により定まらないときは、清算受託者

通常の相続手続きでは、相続発生後、相続人の確定、相続財産の特定をした後、誰が何を相続するかについて遺産分割協議を経て相続財産が相続人に相続されますが、家族信託において受益者の死亡を終了事由とした場合には、あらかじめ信託契約で定めた帰属権利者等に残余財産が帰属することになります。このあたりは生命保険の受取人と同じ仕組みです。

父郎さんの事例では、自宅とAアパートは一郎さん、Bアパートは花子さんを帰属権利者に設定しているため、信託契約で定めた通り、一郎さん、花子さんが清算受託者として清算事務を行い、そして一郎さん、花子さんにそれぞれの残余財産が所有権として帰属します。

(3)信託終了時の贈与税・相続税

信託終了に伴い、受益者から帰属権利者に信託財産が帰属(経済的価値が移動)するため、当該信託の信託財産の相続税評価額が50万円以下である場合を除き、信託契約の日の属する月の翌月末日までに「信託に関する受益者別調書」「信託に関する受益者別調書合計表」を所轄の税務署に提出しなければなりません(相法59条②三、相規30③一)。

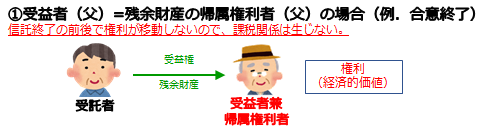

① 受益者(父)=帰属権利者(父)の場合

信託の合意終了、期間満了などにより終了し、信託終了時の受益者に残余財産を帰属させる場合には経済的価値の移動がないため、贈与税・相続税などの課税関係は生じません。

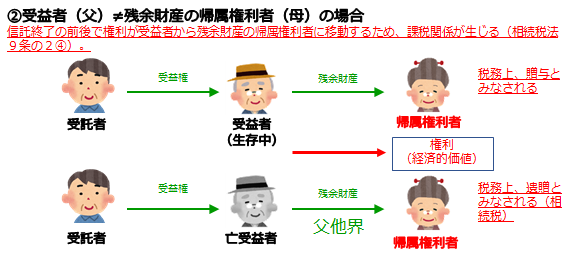

② 受益者(父)≠帰属権利者(母)の場合

信託終了時の受益者と異なる第三者を帰属権利者としていた場合、受益者から帰属権利者へ残余財産(経済的価値)の移動が生じるため、残余財産取得に対する適正な対価の授受がない場合には、贈与がなされたものとみなされ、贈与税が課されます。また、「受益者の死亡」を終了事由とした場合には、受益者の死亡を原因として前受益者から帰属権利者へ残余財産(経済的価値)が移動するため、遺贈とみなされ相続税が課されます(相法9の2④)。

上記の通り、家族信託の組成時には、信託の終了を見越して贈与税が課されないよう設計をしていく必要があります。

父郎さんの事例では、父郎さんの死亡を原因として信託が終了し、帰属権利者である一郎さん・花子さんが信託財産を取得するため、通常の相続手続きの場合と同様に信託終了時の信託財産の相続税評価をして相続税を納めることになります。

(4)信託終了時の不動産取得税・登録免許税

信託終了時に信託財産の中に不動産が含まれる場合には、残余財産として不動産を帰属権利者に帰属させることになります。その際、信託終了に伴う不動産の登記手続きにおいて登録免許税と信託財産(不動産)の取得にかかる不動産取得税がそれぞれ発生し、受託者から帰属権利者への所有権移転登記分として固定資産評価額の2%、信託登記抹消分として不動産の個数×1,000円の登録免許税と固定資産評価額の3~4%の不動産取得税が原則課されます。

ただし、登録免許税・不動産取得税については終了のさせ方により、以下の通り軽減措置が使えます。

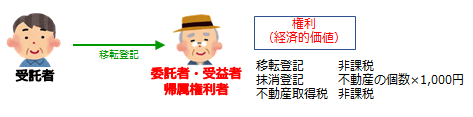

①合意終了を終了事由として当初受益者に不動産を帰属させる場合

信託の効力が生じた時から引き続き委託者のみが信託財産の元本の受益者である信託の信託財産を受託者から当該受益者(当該信託の効力が生じた時から引き続き委託者である者に限る。)に帰属させる場合においては登録免許税、不動産取得税ともに非課税となります(登免税法7①二、地法73の7四イ)。

例えば、委託者兼受益者父、帰属権利者父といった自益信託のケースでは、受託者から帰属権利者父へ移転登記を申請することになりますが、信託の終了前後において経済的価値の移動がないため、信託登記抹消分として不動産の個数×1,000円の登録免許税は課されますが、信託終了に伴う受託者から帰属権利者への所有権移転登記及び不動産取得税は非課税となります。

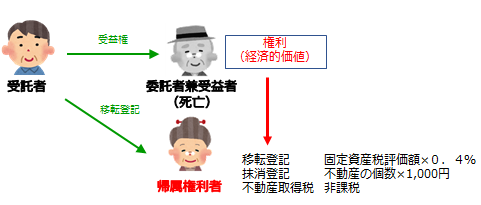

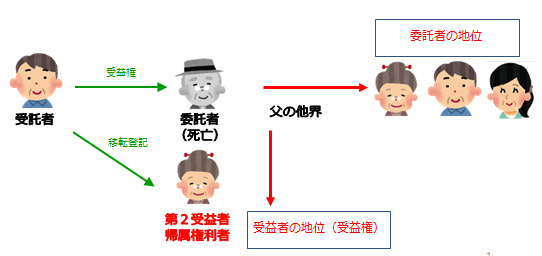

②当初委託者兼受益者の死亡を信託終了事由としてその相続人に不動産を帰属させる場合

信託の信託財産を受託者から受益者に移す場合であって、かつ、当該信託の効力が生じた時から引き続き委託者のみが信託財産の元本の受益者である場合において、当該受益者が当該信託の効力が生じた時における委託者の相続人であるときは、登録免許税は固定資産税評価額の0.4%が課され、不動産取得税は非課税となります(登免税法7②、地法73の7四ロ)。さらに信託登記抹消分として不動産の個数×1,000円の登録免許税が課されます。

例えば、委託者兼受益者父、帰属権利者母、父の死亡を信託終了事由とした自益信託のケースでは、委託者兼受益者父の死亡により信託が終了します。このケースでは信託終了に伴い受託者から帰属権利者母へ所有権移転登記を申請することになりますが、遺言で父から母へ不動産を相続させる場合と実質変わらないことから、通常の所有権の相続登記に準じた取り扱いとなり、登録免許税は固定資産税評価額の0.4%となり、不動産取得税は非課税となります。なお、信託登記抹消分として不動産の個数×1,000円の登録免許税は課されます。

ただし、「委託者兼受益者の死亡」を終了事由とする場合には、信託のメリットである受託者での財産管理の継続ができないため、委託者兼受益者の予期せぬ死亡により突然信託が終了し、帰属権利者に判断能力がない、行方不明、不仲などの要因があると、受託者が不動産の売却や建築手続きなどを行っていた場合、以後の手続きを行うことができないまま終了してしまうといった事態が生じる可能性があります。

ただし、「委託者兼受益者の死亡」を終了事由とする場合には、信託のメリットである受託者での財産管理の継続ができないため、委託者兼受益者の予期せぬ死亡により突然信託が終了し、帰属権利者に判断能力がない、行方不明、不仲などの要因があると、受託者が不動産の売却や建築手続きなどを行っていた場合、以後の手続きを行うことができないまま終了してしまうといった事態が生じる可能性があります。

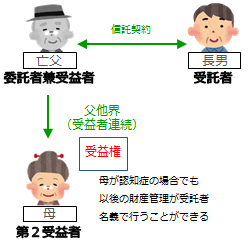

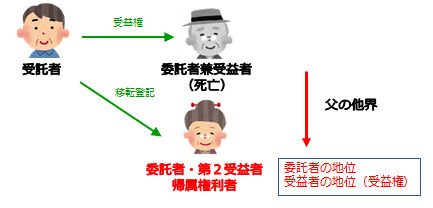

③第二受益者等が受益権取得後に「受託者及び受益者の合意(合意終了時の別段の定め)」で終了させる場合

②で掲げたリスクを回避するため、③のように「受託者及び受益者の合意」と信託終了事由を定めることにより、信託契約で定めた第二受益者(財産を承継させたい者を設定)することにより受益権として取得させることができるので、受益者の死亡に関わらず、信託を継続させ、適切なタイミングで終了させることができるようになります。

ただし、第二受益者が受益権を取得した相続開始日以降に信託が終了した場合、信託設定時から残余財産帰属までの間に当初受益者(父)から第二受益者(母)に受益権が移動するものの、委託者の地位は委託者父の法定相続人に承継されることから、信託終了時における委託者と受益者が異なることになり、「当該信託の効力が生じた時から引き続き委託者のみが信託財産の元本の受益者である場合」とする軽減措置の要件を厳密には満たしていません。平成29年6月現在、この軽減措置が適用になるかどうかの見解が明確に示されていないため、一般原則通りの登録免許税と不動産取得税が課されてしまう可能性があります。

そのため、軽減措置の要件を満たすため、委託者の地位は相続により承継させず、受益者の地位とともに移動させる旨を信託契約に定める、残余財産の帰属権利者を信託設定時の当初委託者の相続人にするなど、軽減措置を満たすための設計を検討する必要があります。

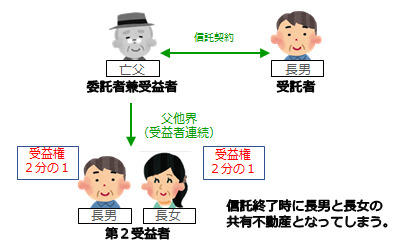

また、子2名に最終的に平等に相続させたいと考えて、第二受益者を子2名など複数にした場合には、その後の出口戦略の検討が必要です。受益者の複数の状態で信託が終了し、信託終了時の最終受益者を帰属権利者とした場合、信託終了時の財産が金銭のみであれば、帰属権利者に対してその有する受益権割合に基づき金銭を帰属させればよいですが、不動産があり不動産をそのまま受益権割合により帰属権利者へ引き渡す場合には、共有不動産として帰属させることになり、その後に共有解消を法務・税務上どのようにすればよいかという別の問題が発生してしまいます。

このように、家族信託の設計においては、信託終了時まで見据えて、どのように終わらせるのかという法務・税務面を考慮して検討しなければなりません。

父郎さんの事例では、委託者父郎さんの相続人である一郎さん、花子さんがそれぞれ帰属権利者として定められているため、登録免許税及び不動産取得税の軽減措置の適用を受けることができると考えられます。

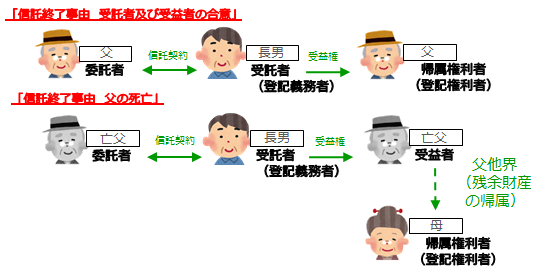

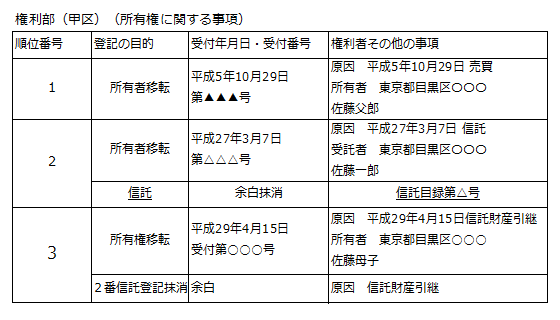

(5)信託終了時の不動産登記手続き

信託の終了事由が発生した場合に、信託財産の中に不動産があるときは、清算手続きの終了後、信託行為の定めに従い、不動産を帰属権利者に所有権として引き渡すことになります。そのため、不動産については、受託者から帰属権利者への所有権移転登記及び信託抹消登記を同時に申請する必要があります(不登法104①)。信託の抹消登記は受託者が単独で申請できますが(不登法104②)、所有権移転登記は不動産を取得する帰属権利者が登記権利者、現在の登記上の名義人である受託者が登記義務者として共同申請をします(不登法60)。

今日の記事はここまで

もっと家族信託を勉強したい方はコチラもおすすめです

下記、僕が講師を務めるセミナーCD、DVDになります!家族信託を勉強したい方にオススメですので、確認してみてくださいね。

>>『まずはここから取り組む!家族信託の第一歩』<<

>>『士業・専門家のための家族信託の4類型と活用術』<<

>>『家族信託実践講座 契約書の作成と登記』<<

>>『家族信託の提案書付き!事業承継対策での活用と提案』<<

書籍を題材に動画コンテンツをつくりました

家族信託は資産承継における認知症対策として、また成年後見制度でサポートしきれない部分を補う財産管理の手法の一つとして注目されています。

リーガルエステート代表斎藤竜が執筆した<士業・専門家のためのゼロからはじめる「家族信託活用術」>を題材にし、家族信託の理解度を深め、法務面・税務面からその制度のメリット、デメリット、リスクなど押さえておくべきポイントをつかみ、最終的に家族信託の専門家として顧客に説明・提案・設計ができるよう活用事例を解説したセミナーを動画コンテンツにしました。

セミナーの中では今回の記事の中で紹介した信託報酬の定め方や具体的な提案方法、そして、提案書の雛形など実際に使っているツールも公開しています。ご興味のある方は、下記ページで詳しい内容を紹介しているので、是非確認してみてください。

家族信託の基礎から応用、そして提案・受任までのポイントをつかめる

ゼロからはじめる「家族信託」活用術【基礎編・応用編】

★セミナー内容★

- 法務・税務面で必ず押さえなければならない家族信託の活用ポイントとは

- 顧客が望む家族信託の設計と活用方法について書籍を元に事例形式で解説!

- 出口戦略を考えた信託の終了事由の設定方法を考える

[otw_is sidebar=otw-sidebar-1]