本人亡き後、高齢の配偶者、そして子といった継続する財産管理のニーズで、生前対策提案の一つとして受益者連続型信託を活用し、対応するケースを取り組まれている先生も多いと思います。このように本人が亡き後、第二受益者に受益権を取得させるケースが徐々に増えてきています。

そこで、今回の記事は実際の事案をもとに第二受益者への変更手続きを検証してみます。

今回の記事のポイントは、下記のとおりです。

- 受益者連続型信託の当初受益者死亡後に何をするのか、頭にいれて設計する

- 受益権の移動に伴う税務手続きを受益者死亡の翌月末までに行う必要がある

- 信託不動産がある場合には、受益者と委託者の変更登記手続きが必要

受益者連続型信託で当初受益者死亡後の手続きについて解説していきます。

目次

本人亡き後、高齢の妻のために財産管理したいという事例から考える

下記のような相談がありました。

高齢の父(85歳)の財産管理を継続したいという、長女(58歳)からの相談です。家族関係は、父の他、妻(83歳)、子供は長男(60歳)と長女の3人です。父の財産は、実家の他、金融資産があります。子二人とも持家があり、実家を相続する予定がありません。また、今後両親が施設に入所するなど、生活環境の変化に伴い、実家を売却するなど、最終的に実家を手放す可能性もあります。

長男は結婚しており、子供が1人います。長女も結婚しており、子供が2人います。現在、実家は父と母の二人暮らしです。長男、長女とも持家があるため、実家に戻る予定はありません。

こういった相談があった場合、信託を手掛けている専門家が真っ先に思いつくのが受益者連続型信託のスキームだと思います。当初受益者を父、受託者を財産管理する子と設定し、第二受益者を母とするスキームです。

そのため、下記のようなスキームを設計しました。

委託者 父

受託者 長女(後継受託者)長男

受益者 父

第二受益者 母

受益者代理人 長男(後継受託者就任時は退任)

信託終了事由 父及び母の死亡、受託者及び受益者の合意

帰属権利者 長男

その後、父が他界し、その後の対応方法について、相談を受けました。この後、どのような手続きを行っていくか考察していきます。

当初受益者他界後の受益者変更に伴う法務と税務

今回は受益者連続型信託のため、委託者兼受益者父が死亡しても信託終了事由に該当せず、第二受益者が受益権を取得します。そのため、当初受益者である父が死亡しても不動産の名義は受託者のまま変わりません。ですが、信託目録に登記されている委託者と受益者の内容が変わるため、変更登記手続きが必要です。

信託目録に記録した登記事項について変更があったときは、受託者は遅滞なく、当該信託の変更登記を申請しなければなりません(不登法103)。

受益者の変更登記手続き

登録免許税として不動産の個数×1000円かかりますが、受益権の取得であり所有者が受託者のままであり、不動産の取得ではないので、不動産取得税は課税されません。

※当初受益者死亡終了型の場合は、信託が終了し不動産が帰属権利者に帰属(取得)されるので、所有者が変わることから不動産取得税課税の問題が発生します。

帰属権利者への所有権移転字の不動産取得税軽減措置の適用については別の記事で詳しく解説しています。

受益者の変更登記は、「年月日父の死亡 (又は年月日相続)」を原因として、受託者の単独申請により登記手続きをします。

登記原因を「死亡」とするのか、「相続」とするのかの判断は、信託契約書の条項の定め方により変わります。

信託法第91条の「受益者の死亡により、他の者が新たに受益権を取得する旨の定めのある信託」の定めを設け、受益権の第二受益者への取得方法を相続ではなく、前受益者が有する受益権を消滅させ、寿順位受益者が新たな受益権を取得すると定めた場合には、「年月日受益者父の死亡」を原因として変更登記することになります。

(受益者の死亡により他の者が新たに受益権を取得する旨の定めのある信託の特例)

第九十一条 受益者の死亡により、当該受益者の有する受益権が消滅し、他の者が新たな受益権を取得する旨の定め(受益者の死亡により順次他の者が受益権を取得する旨の定めを含む。)のある信託は、当該信託がされた時から三十年を経過した時以後に現に存する受益者が当該定めにより受益権を取得した場合であって当該受益者が死亡するまで又は当該受益権が消滅するまでの間、その効力を有する。

多くの専門家は”受益権相続”ではなく、受益者連続型信託を設計する際に、信託法第91条の規定を用いて”前受益者の受益権消滅、次順位受益者が新たに取得(消滅発生型)”を用いていることが多いと思います。この場合には、「年月日受益者父の死亡」を原因として受益者変更登記します。

受益者死亡による税務手続き

併せて、税務も確認する必要があります。

前受益者の死亡を原因として、新たに受益権を取得した新受益者は、遺贈により取得した者とみなされ相続税が課税されます(相続税法9条の2②)。

そのため、受益権評価を税理士の先生にお願いするとともに、父が他界した日の翌月末日までに「信託に関する受益者別調書」「信託に関する受益者別調書合計表」を所轄の税務署に提出するということもアドバイスが必要です(相続税法59条②Ⅱ)。

税法上は相続税申告期限の10ヵ月ではなく、翌月末日と相続税申告着減よりも期間が短いので注意が必要です。

委託者死亡後における変更手続き

前提として、信託契約書において、下記条項を盛り込んでいます。

“受益者の地位は委託者の地位とともに移転する”

委託者の地位承継型とする必要性については、別の記事に取り上げていますので、下記記事を参照してください。

今回の事例では、委託者兼受益者である父が他界しているため、受益者と同時に委託者も変更するため、信託目録における委託者の変更登記も必要となります。つまり、受益者の変更の登記とは別に、委託者の変更登記が必要となります。

委託者の変更登記も受益者の変更登記と同様に、受託者が単独申請により登記し、登録免許税として不動産の個数×1000円がかかります。

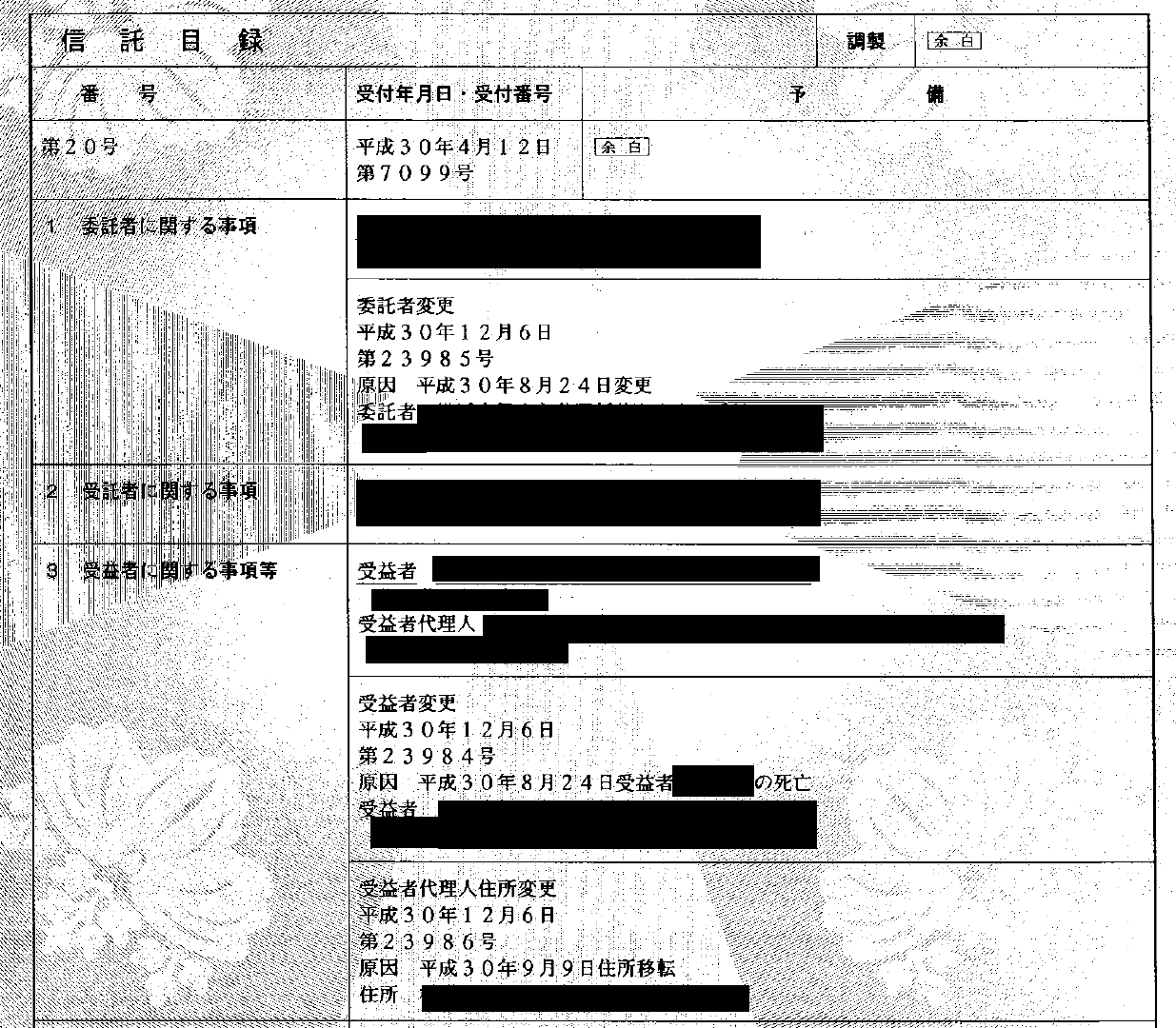

実際に、受益者及び委託者の変更した信託目録は下記の通りです。

このように受益者連続型信託においては、当初委託者兼受益者の死亡により信託が終了しないため、その継続のための、委託者及び受益者変更手続きが必要となります。

ちなみに上記事例においては、受益者代理人が住所を変更したので、その住所変更登記も併せて行っています。

まとめ

- 受益者連続型信託の当初受益者死亡後に何をするのか、頭にいれて設計する

- 受益権の移動に伴う税務手続きを受益者死亡の翌月末までに行う必要がある

- 信託不動産がある場合には、受益者と委託者の変更登記手続きが必要

受益者連続型信託の当初受益者死亡後の登記手続きはまだまだ、法務局での実際の取り扱いの事案が少なく、運用も確立されていないため、登記原因や必要書類など、法務局によって運用が異なる、そんな状態です。

まだまだ、正解やゴールが確立していない状態、だからこそ、どのように対応するか、日々模索が必要です。そのため、信託、生前対策の設計時点だけでなく、中間、出口戦略も見据えて、検討していく必要があります。日々、最新実務を取り入れて研鑽していきましょう。

家族信託契約書を作成する際にどのように設計・起案していますか?

家族信託というのは、士業・専門家にとって遺言や成年後見では対応できなかった範囲をカバーできる「一手法」です。自由度が高い分、お客様のニーズにあわせた対策を設計できます。しかし、一方で、オーダーメイドの契約書というのは経験も必要。そして、制度の歴史も浅く十分な判例もない状況も重なって、なかなかハードルが高く感じる方もいらっしゃるでしょう。

特に、家族信託契約書作成になると士業・専門家の技術が問われます。

もし、間違った信託契約書を作成してしまうと、本来支払う必要がない税金が課税されてしまう、金銭を管理する信託口口座が開設できない、一つの条項がないだけで不動産の売却処分等ができないといったリスクが発生してしまいます。

ここができるのとできないのとでは、士業・専門家にとっては大きな差でもあります。

今回、家族信託組成数400件を超える信託サポート件数TOPクラスのリーガルエステートがその信託契約書の最新情報とともに、作成手法について解説します。

こんな方にオススメです

・これから家族信託をやっていきたいと思っている方

・家族信託契約書を起案する方

・顧問先や顧客に家族信託を提案し、他の士業につなぐ方

セミナーでは、家族信託契約の内容と法務、税務の中でも特に重要なことをダイジェストでお伝えします。

【士業・専門家のためのゼロから始める家族信託契約書解説セミナー】

今回のセミナーでは、主に以下のようなことをお伝えしようと思っています。

- 間違った信託契約書を作成した場合の3つのリスク

- 無駄な税金を払わず、預金口座凍結を防ぐための家族信託契約スキームの徹底解説

- 契約書で要注意!自益信託と他益信託。契約時に想定外の税金がかかることも!?

- 不動産所得がある顧客には要注意!知っておきたい損益通算禁止のリスクと回避方法

- 信託契約後の金銭を管理するための信託口口座の開設手続きの流れ

- 不動産が売却できない!を防ぐための信託契約条項と登記の方法は、ズバリこれ

- 委託者の想いを叶える財産の引き継ぎ方と契約書の定め方とは?

- 信託終了時に想定外の税金が!?信託契約で絶対もれてはいけない契約条項

- 適切な資産承継を考えるためには出口戦略(終わり方)が重要

[otw_is sidebar=otw-sidebar-1]