長男家族に子がいないため、長男相続後は次男に相続させたい、次の代に代々と資産を承継させていきたいなど連続型の信託を活用したいといったような相談を受ける機会があります。

信託契約時点の状況で専門家は信託スキームを設計しがちですが、将来、依頼者家族がどのような環境が想定されるかという、将来目線で連続型信託を設計する必要があります。なぜかというと、認知症対策の信託では信託開始から終了までの期間が数年~10年程度と遺言と同じイメージで取り組みをしても環境の変化という面で大きな違いはありませんが、10~20年と長い期間を想定される信託では環境変化に伴い信託契約で想定していなかった大きな変化が発生する可能性があるからです。

本人他界後に、子に均等に財産を承継させたいといった事案で、思いつく第二受益者を子複数人とする家族信託スキームです。受益者型信託を設計する際に考慮すべきポイントとして信託契約を1つとするか、2つとするか判断に迷うケースがあります。

家族信託設定時のみならず、第二受益者以降の金銭管理の仕組みをどのように行っていくのかという点も考慮して設計する必要があります。

今回の記事のポイントは下記の通りです。

- 複数の子に財産を承継させたい連続型信託においては、第二受益者以降の受益者を1人にするか(2契約~)、複数にするか(1契約)によって金銭の交付、管理等が変わる

- 1契約による複数受益者のスキームでは、受益権割合に基づく信託財産の給付等の仕組みが必要

- 2契約による受益者1名のスキームでは、随時交付など柔軟な財産管理ができる

- 信託契約2本のスキームでは、各信託不動産の持分割合にもとづき、賃料収入を各契約の信託口口座に入金管理するなどの工夫が必要となる

今回の記事では、受益者連続型信託を設計する際に考慮すべきポイントについて解説します。

目次

受益者連続型信託で第二受益者を単独にするか複数人にするか事例で考える

自宅、アパートの他、金融資産があるご家庭です。ご家族構成は長男と障がいがある長女の二人、長男と長女にはそれぞれ配偶者や子供はいません。

母の希望としては資産を長男に管理させ、母他界後は全て公平に財産を長男と長女に相続させ、長女他界後は長男に全て財産を相続させたいという意向があります。

母の財産

自宅、アパート3棟、金融資産、アパートローン

この事例では、受益者連続型信託という手法を活用できます。

ここで検討すべき要素の一つが、受益者連続型信託の契約を第二受益者複数人の1契約にするのか、第二受益者単独の2契約にするのかという点です。

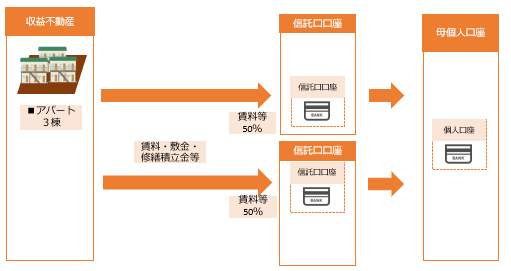

信託契約を1契約とし、第二受益者を複数人とした場合

母他界後の受益権は、信託契約で定めた受益権割合にもとづき長男・長女の準共有になります。専門家がスキームを設計する際には、母他界後のその後のお金の流れもイメージして設計する必要があります。

1契約であるため、管理する信託口口座は1つです。そのため、金銭の管理面は第二受益者以降も同様に一つの口座のみで管理できシンプルです。しかし、注意しなければならないのは、第二受益者以降の金銭管理です。

第二受益者を複数人の場合には、信託財産の給付に注意が必要

仮に、受益権割合を2分の1ずつという形で設定したのであれば、第二受益者以降の家賃収入等にもとづく金銭の交付も2分の1ずつ行っていく必要があります。

よくある高齢者の財産管理のための信託のように受託者が受益者に対して必要な資金を随時給付するというようなスキームは使えないのです。

なぜかと言うと、仮に障害がある長女に必要な資金として100万円を給付した場合、信託財産は100万円減ります。そうすると、長女に給付したぶんだけ信託財産が減ることになり、受益権の割合が崩れてしまうのです。

受益権を準共有にしたスキームにおいては、受益者の有する受益権割合に基づいてそれぞれに同額の資金を交付するなどのスキームを作っておく必要があります。

また、信託変更や信託終了に関する権利なども原則、全ての受益者の一致によらなければ意思決定できなくなるので、この点も注意して、全員一致によるのか、それとも特定人のみで意思決定できるようにするのか検討する必要があります(信託法149、164)。

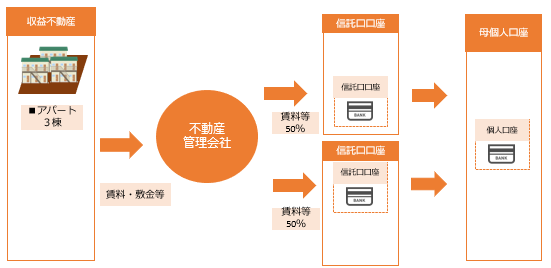

信託契約を2契約とし、第二受益者を単独にした場合

信託財産をそれぞれ2分の1ずつとして設定して、それぞれの信託契約の第二受益者を長男のみ、長女のみとするスキームにおいては、受益権(≒信託財産)が1名のみに帰属するため、信託期間中、信託終了時とともにシンプルに考え設計できます。

障害がある長女を第二受益者として設定した信託契約は、母他界後も継続し、長男を第二受益者として設定した信託は、母他界後は受託者及び受益者の合意で終了させるというスキームです。

この形をとることで受益権という権利関係の考え方はシンプルになり、信託財産からの必要な資金の給付も受託者の判断で随時行えます。

2契約とした場合には、信託不動産の持分割合で賃料管理が必要

ですが、信託契約が2契約あるため、管理する口座を信託契約ごとに2つ作る必要があり、アパートの入居者からの家賃収入を信託口口座にそれぞれ半分ずつ入金してもらうなど手間が増えます。

そのため、アパート等の管理は自主管理とはせず、間に不動産管理会社を入れ、借主からは管理会社の口座に家賃を入金してもらい、管理費用等を控除した残金を2つの信託口口座に受益権割合に基づき入金してもらう、賃料管理用の口座で別途帳簿管理するなど金銭管理の仕組みをつくる必要があります。

まとめ

- 複数の子に財産を承継させたい連続型信託においては、第二受益者以降の受益者を1人にするか(2契約~)、複数にするか(1契約)によって金銭の交付、管理等が変わる

- 1契約による複数受益者のスキームでは、受益権割合に基づく信託財産の給付等の仕組みが必要

- 2契約による受益者1名のスキームでは、随時交付など柔軟な財産管理ができる

- 信託契約2本のスキームでは、各信託不動産の持分割合にもとづき、賃料収入を各契約の信託口口座に入金管理するなどの工夫が必要となる

受益者連続型信託を活用することにより、一次相続後の二次相続、三次相続の問題まで解消できるという大きなメリットがあります。その分、専門家としては信託契約のみならず実際の金銭の管理や、ローンの返済方法など、想定されるリスクを検討し、提案しなければならないのでより創造力が試されることとなります。

場合によっては、リスクを想定し、顧客の要望である連続型信託ではなく一代限りの信託というように提案していく必要もあるので、よりよい提案ができるよう設計方法を模索してみてください。

家族信託契約書を作成する際にどのように設計・起案していますか?

家族信託というのは、士業・専門家にとって遺言や成年後見では対応できなかった範囲をカバーできる「一手法」です。自由度が高い分、お客様のニーズにあわせた対策を設計できます。しかし、一方で、オーダーメイドの契約書というのは経験も必要。そして、制度の歴史も浅く十分な判例もない状況も重なって、なかなかハードルが高く感じる方もいらっしゃるでしょう。

特に、家族信託契約書作成になると士業・専門家の技術が問われます。

もし、間違った信託契約書を作成してしまうと、本来支払う必要がない税金が課税されてしまう、金銭を管理する信託口口座が開設できない、一つの条項がないだけで不動産の売却処分等ができないといったリスクが発生してしまいます。

ここができるのとできないのとでは、士業・専門家にとっては大きな差でもあります。

今回、家族信託組成数400件を超える信託サポート件数TOPクラスのリーガルエステートがその信託契約書の最新情報とともに、作成手法について解説します。

こんな方にオススメです

・これから家族信託をやっていきたいと思っている方

・家族信託契約書を起案する方

・顧問先や顧客に家族信託を提案し、他の士業につなぐ方

セミナーでは、家族信託契約の内容と法務、税務の中でも特に重要なことをダイジェストでお伝えします。

【士業・専門家のためのゼロから始める家族信託契約書解説セミナー】

今回のセミナーでは、主に以下のようなことをお伝えしようと思っています。

- 間違った信託契約書を作成した場合の3つのリスク

- 無駄な税金を払わず、預金口座凍結を防ぐための家族信託契約スキームの徹底解説

- 契約書で要注意!自益信託と他益信託。契約時に想定外の税金がかかることも!?

- 不動産所得がある顧客には要注意!知っておきたい損益通算禁止のリスクと回避方法

- 信託契約後の金銭を管理するための信託口口座の開設手続きの流れ

- 不動産が売却できない!を防ぐための信託契約条項と登記の方法は、ズバリこれ

- 委託者の想いを叶える財産の引き継ぎ方と契約書の定め方とは?

- 信託終了時に想定外の税金が!?信託契約で絶対もれてはいけない契約条項

- 適切な資産承継を考えるためには出口戦略(終わり方)が重要

[otw_is sidebar=otw-sidebar-1]