みなさん、こんにちは。生前対策・家族信託コンサルタント司法書士の斎藤です。

好評いただいている”ゼロから始める「家族信託」活用術”。

書籍ブログの原稿第4回目を公開します。今回は、家族信託の法務と税務の基本である自益信託と他益信託を解説しています。この二つの仕組みをしっかり理解しておかないと、思わぬところで、税務リスクを抱えてしまいます。

今回の記事を読めば、契約スタート時における信託の法務税務をマスターできると思います。書籍化前の原稿ですので、誤字脱字はご了承ください。 それでは、どうぞ(^^)/

目次

第2編 家族信託の法務と税務

1認知症対策での家族信託の活用事例

事例4 高齢アパートオーナーの資産管理

自宅とアパートを複数所有している佐藤父郎さん(父・87歳)がいます。子供は佐藤一郎さん(長男・64歳・父と同居)、山田花子さん(長女・60歳)の2名です。

父郎さんは自分でアパートの管理を行っていますが、先日も外出先で急に倒れ、数日間入院する等、体調や具合も悪くなってきました。今は無事退院しましたが、物忘れが出始めており、認知症も心配です。今後、認知症の程度が進んだ場合、アパートに入居希望者が出た場合や退去者がでた場合の契約手続きのなどのアパート賃貸管理や修繕、相続の問題が心配です。父郎さんは、自宅、アパート2棟(AアパートとBアパート)のほか、金融資産を所有しており、同居する一郎さんに自宅とAアパートを、花子さんにはBアパートを相続させたいと考えています。

何もしなかった場合

認知症などで、父郎さんの判断能力が喪失した場合には、アパートの賃貸管理や売却処分、大規模修繕、建替え等の相続対策をすることができなくなります。また、父郎さんの相続発生後、遺言を作っていない場合には、相続税申告期限内(相続開始後10か月以内)に法定相続人間で誰が何を相続するか遺産分割協議をまとめる必要があります。

成年後見制度を使った場合

父郎さんに資産があるため、親族は成年後見人になれず、司法書士、弁護士等の専門家が成年後見人になる可能性が高く、その場合、父郎さんにとって意味のある合理的な理由のある支出しか認められません。家族にとってメリットのある行為、例えば、将来の相続対策としてのアパートの建替え、大規模修繕、売却等の財産の整理、処分行為をすることができなくなります。また、父郎さんの相続発生後、遺言を作っていない場合には、相続税申告期限内(相続開始後10か月以内)に法定相続人間で誰が何を相続するか遺産分割協議をまとめる必要があります。

家族信託を使った場合

一郎さんが相続予定のアパートについては一郎さんを受託者、花子さんが相続予定のアパートについては花子さんを受託者、そして利益(家賃)を受け取る権利は父郎さんとするため受益者は父郎さんとする信託契約を2契約締結します(2契約にした場合の損益通算禁止については注意)。

信託スキーム設計1

委託者 父郎さん

受託者 一郎さん

受益者 父郎さん

信託財産 自宅、一郎さん相続予定のAアパート、現金

信託終了事由 父郎さんの死亡

帰属権利者 一郎さん

信託スキーム設計2

委託者 父郎さん

受託者 花子さん

受益者 父郎さん

信託財産 花子さん相続予定のBアパート、現金

信託終了事由 父郎さんの死亡

帰属権利者 花子さん

委託者と受益者が父郎さんであり、名義だけを受託者である一郎さん、花子さんとする信託契約としているので、不動産取得税、贈与税や譲渡所得税などは発生しません。父郎さんが元気なうちは、父郎さんと一郎さん、花子さんが共同でアパート管理をし、将来、父郎さんが判断能力を失う状態になった場合には、受託者である一郎、花子さんがそれぞれが財産管理処分権限を持っていることから、入退去時の賃貸借契約の他、大規模修繕、建替え、売却を行うことも可能です。信託契約書の中に、将来相続が起こった場合に、どの物件を誰が相続するのか残余財産の帰属先を定めておくことができます。

そのため、それぞれ引き継ぐ収益物件ごとの信託契約書を作成することで、別途遺言の作成や相続発生後に遺産分割協議をしなくても、物件を受託者として管理している一郎さん、花子さんがそれぞれ信託契約書で定めたとおりに財産を相続させることができ、生前で円満に、財産管理と遺産分割をまとめることができました。

以後、上記のケースを元に、信託の法務と税務を考察していきます。

2信託の開始

(1)信託の方法と契約の効力発生時期

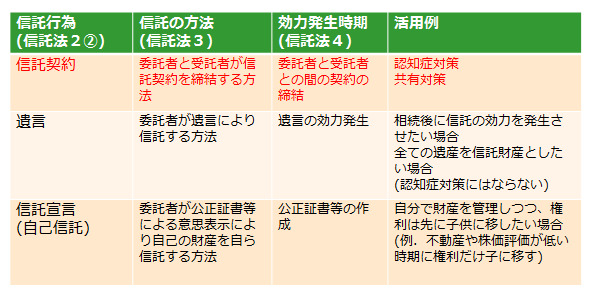

信託は、①信託契約、②遺言、③信託宣言(自己信託)の3つの方法のうち、いずれかの方法によってすることができます(信託法3)。なお、信託法上、これらの法律行為のことを「信託行為」といいます(信託法2②)。

① 信託契約

信託契約とは信託を行う時に一般的に多く使われる方法です(信託法3一)。委託者と受託者との間で契約をするため、契約時に効力が発生します(信託法4①)。

一般の契約と同じく、契約の効力は発生時期(例.〇月〇日より~)や停止条件(例.農地法所定の許可等が得られたとき)等を付けることもでき、その場合には、当該始期の到来又は停止条件の成就により効力が生じます(信託法4④)。アパートなどの収益物件を信託する場合には、家賃収入等が個人から信託財産に移ることにより日割計算等が必要になりますので、例えば7月1日からなど、月初を契約の始期として効力発生時期を定めることも一案です。

そのほかにも、委託者が判断能力を喪失した時、医師の認知症の診断を受けた時点から効力を生じさせたいという要望もあるでしょうが、その場合、客観的な証明が難しいため(担当医の判断により恣意性が入る場合があります)効力発生時期がいつなのか疑義を生じさせてしまうため推奨できません。

信託契約は、原則契約時から効力が発生することから、先ほど紹介した認知症対策や第5編で説明する共有対策など生前からの対策として活用が見込まれます。

② 遺言

銀行や信託銀行が取り扱っている商品として「遺言信託」というものがありますが、信託法上に規定がある遺言信託と銀行等の取り扱っているものとは全く異なります。

銀行等が扱っている商品の「遺言信託」は依頼者が作成する遺言のサポートと遺言の預かり、他界後の遺言の執行をサポートする一連の手続きです。信託法上の遺言による信託は、遺言を活用して信託を設定することをいいます(信託法3二)。遺言で行う行為であるため、効力発生は本人(遺言者)の死亡時です(信託法4②、民法985①)。また、信託契約と同じく、効力発生時期に始期や停止条件を付けることもできます(信託法4④)。

信託契約は生前に契約することから、信託する財産を特定する必要があり、実務上、将来の死亡時における財産を契約時点で特定することができないことから全財産を信託財産とすることはできませんが、遺言信託の場合、通常の遺言と同じく全財産を信託財産と設定することができます。自身が亡くなるまでは自分で財産管理をし続けたいというニーズには応えられますが、その反面、死亡時まで効力は発生しないため、生前の財産管理機能がなく認知症対策としての活用はできません。

③ 信託宣言(自己信託)

委託者が自己の有する財産を公正証書等による意思表示により自ら信託をする方法をいいます(信託法3三)。効力発生時期は公正証書等の作成時であり、始期や停止条件を付けることもできます(信託法4④)。自己信託は自分の財産を自分で管理することになりますが、果たして信託をする意味があるのかと考える方もいるかと思います。

会社の経営者を想定してください。株価評価が低い今の段階で自社株式の生前贈与をしたいが、まだ後継者として一人前となっていない状態で自社株式をすべて生前贈与したとします。生前贈与を行うと株式の名義が後継者である長男に移るため、親子で将来経営方針の不一致により仲違いが起きた場合、長男に株式の名義が移っていることから会社の経営権は長男に帰属する事態になってしまいます(よく報道される創業家問題などが一例です)。そのため、信託宣言(自己信託)を行い、委託者兼受託者は本人、受益者は長男とする信託を設定することにより、受益権としての財産的価値は受益者長男に移しつつも、財産管理として自社株式の議決権行使は受託者本人が行うということができます。

家族信託は認知症対策としての活用事例が多く、生前の財産管理を行う場合には信託契約で行うことが一般的であるため、本書では、以下、メインに使うことになると思われる信託契約を中心に説明していきます。

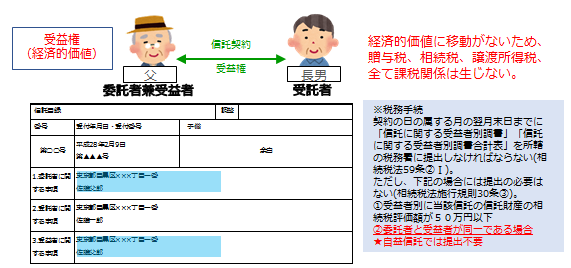

(2)自益信託

家族信託で活用するメインの形式です。

委託者と受益者を同一人とした場合の信託をいいます。信託設定により、財産の名義は受託者に変更されます。これはあくまで形式的なものであり、税務上は実質的に信託財産に関する経済的価値を持つ受益者が所有者とみなされます(所法13①、法法12①)。そのため、委託者と受益者が同じ信託は、自分が利益を受ける信託ということで「自益信託」といわれています。

自益信託の場合、信託契約の前後で経済的価値である受益権は移動しないため(委託者=受益者)、信託の効力発生時に課税関係は発生しません。そのため、自宅・アパートの管理を息子に託すなど、幅広い認知症対策の事例で活用することができます。

税務上の手続きとしては、信託契約の日の属する月の翌月末日までに「信託に関する受益者別調書」「信託に関する受益者別調書合計表」を所轄の税務署に提出しなければならない(相法59②一)とされていますが、例外規定があり(相規30③一、五イ(4))、①受益者別に当該信託の信託財産の相続税評価額が50万円以下、②委託者と受益者が同一である場合には、提出が不要とされており、一般的に活用するスキームである自益信託では、当初の信託設定の段階において税務署の手続きは不要です。

父郎さんの事例では、委託者は父郎さん、受託者は一郎さんと花子さん、受益者は父郎さんとする信託契約を2契約としたので、いずれも委託者兼受益者である父郎さんの自益信託となるため、信託の効力発生時に課税関係は発生しません。

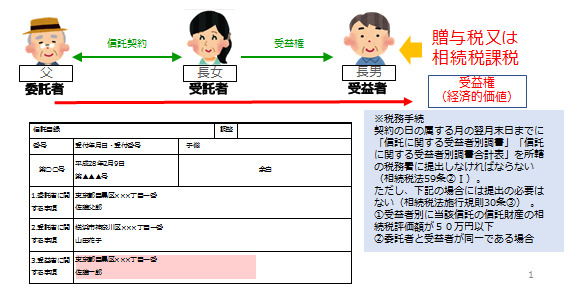

(3)他益信託

委託者と受益者が異なる信託を、当事者以外の第三者(他人)が利益を受ける信託ということで「他益信託」といいます。他益信託の場合、信託の前後で経済的価値である受益権が委託者から受益者(第三者)に移動するため、信託に際して受益権取得に対する適正な対価(例.売買代金等)の授受がない場合には、信託の効力発生時に委託者から受益者に対して贈与(委託者の死亡を原因として信託の効力が生じた場合には遺贈(例.遺言信託))があったものとみなされます(受益者課税、相法9の2①)。なお、適正な対価を受け取っていれば、通常の売買と同様に受益者側は課税されませんが、委託

者側は売買の売主側と同じく譲渡所得があれば課税されます。

他益信託は、例えば重度の認知症を患っている妻を今から息子に託す(委託者夫、受託者息子、受益者妻)、障害を持つ子の支援を親族に今から託す(委託者父、受託者親族、受益者障害を持つ子)といったことに活用できます。

自益信託と異なり、経済的価値である受益権が委託者から受益者(第三者)に移動することから、税務署への手続き関係が必要となり、具体的には、受益者別に当該信託の信託財産の相続税評価額が50万円以下である場合を除き、信託契約の日の属する月の翌月末日までに「信託に関する受益者別調書」「信託に関する受益者別調書合計表」を所轄の税務署に提出しなければなりません(相法59②一、相規30③一)。

信託契約の当事者設定において障害者を支援するためといって安易に他益信託となるスキームを設定すると、信託設定時に贈与税課税の問題が生じる可能性があるので、必ず他益信託となっていないか、自益信託となっているのか注意をすることが必要です。

仮に父郎さんの事例で、生前から一郎さんに家賃収入等を与える目的で、委託者父郎さん、受託者花子さん、受益者一郎さんというような信託を設定し、花子さんに管理を任せ、家賃収入は一郎さんが受け取れるようにした場合、家賃収入等を得る地位(受益権・経済的価値)が父郎さんから一郎さんに移動することから、みなし贈与となり贈与税が課されることとなります。

他益信託は、管理を受託者に任せつつ、実際上の受益権(経済的価値)を他人に移すという生前贈与スキームと同じ効果が発生するので、信託時点で評価額が低い財産であれば実行するメリットがありますが、評価額が高いものである場合には自益信託の方法をとるべきです。

今日の記事はここまで

もっと家族信託を勉強したい方はコチラもおすすめです

下記、僕が講師を務めるセミナーCD、DVDになります!家族信託を勉強したい方にオススメですので、確認してみてくださいね。

>>『まずはここから取り組む!家族信託の第一歩』<<

>>『士業・専門家のための家族信託の4類型と活用術』<<

>>『家族信託実践講座 契約書の作成と登記』<<

>>『家族信託の提案書付き!事業承継対策での活用と提案』<<

書籍を題材に動画コンテンツをつくりました

家族信託は資産承継における認知症対策として、また成年後見制度でサポートしきれない部分を補う財産管理の手法の一つとして注目されています。

リーガルエステート代表斎藤竜が執筆した<士業・専門家のためのゼロからはじめる「家族信託活用術」>を題材にし、家族信託の理解度を深め、法務面・税務面からその制度のメリット、デメリット、リスクなど押さえておくべきポイントをつかみ、最終的に家族信託の専門家として顧客に説明・提案・設計ができるよう活用事例を解説したセミナーを動画コンテンツにしました。

セミナーの中では今回の記事の中で紹介した信託報酬の定め方や具体的な提案方法、そして、提案書の雛形など実際に使っているツールも公開しています。ご興味のある方は、下記ページで詳しい内容を紹介しているので、是非確認してみてください。

家族信託の基礎から応用、そして提案・受任までのポイントをつかめる

ゼロからはじめる「家族信託」活用術【基礎編・応用編】

★セミナー内容★

- 法務・税務面で必ず押さえなければならない家族信託の活用ポイントとは

- 顧客が望む家族信託の設計と活用方法について書籍を元に事例形式で解説!

- 出口戦略を考えた信託の終了事由の設定方法を考える

[otw_is sidebar=otw-sidebar-1]