約40年ぶりに改正された相続法のうち、「配偶者居住権」に関する部分が、2020年4月1日に施行となりました。

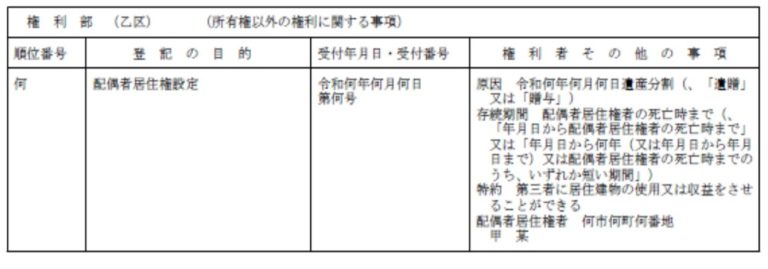

残された配偶者が、設定した配偶者居住権について、その権利を保全するために必要なのが「配偶者居住権の登記」です。配偶者居住権を設定後に、具体的には「配偶者居住権の設定登記」とそしてその前提となる建物の負担つき所有者への名義変更「相続登記」を行う必要があります。

せっかく、生前に遺言、死因贈与契約において配偶者居住権を定めても、登記をしなければその権利を保全することができません。

今回の記事のポイントは下記のとおりです。

- 配偶者居住権と登記手続きはセットで考える

- 遺産分割協議書や公正証書遺言があっとしても、登記を行わなければ配偶者居住権を主張できない

- 固定資産税の支払い義務と自宅の利用・売却ができないという負担から登記手続の協力を得られない可能性がある

- 生前対策で配偶者居住権を提案する際には、遺言、死因贈与契約による執行者の定めが必須

今回の記事では、配偶者居住権を生前対策で活用する際に押さえておくべき登記手続きのポイントについて解説していきます。

目次

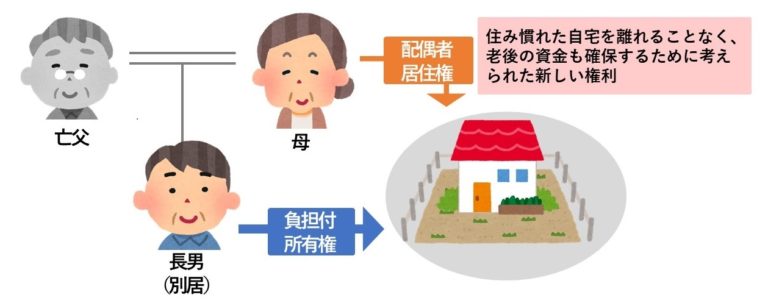

配偶者居住権とは

配偶者居住権とは、残された配偶者が、相続を契機に住み慣れた自宅を失わないよう、自宅に居住する権利を確保するために考えられた新しい権利です。

遺産分割の新しい選択肢として、また配偶者のために遺言での遺贈や死因贈与契約によって遺していける権利として新設されました。

この権利を取得することで考えられる主なメリットは、以下の通りです。

・住み慣れた自宅を守る

・相続税の節税対策にも使える

配偶者居住権の詳しい内容については、下記の記事で詳しく解説していますので、こちらを確認してみてください。

配偶者居住権の登記手続きとは?

配偶者居住権の登記は当事者からの申請が必要

遺産分割が調ったから、または遺言(公正証書遺言であっても)、死因贈与契約があったとしても、その権利は保全されません。当事者からの申請手続を経て配偶者居住権の登記がされます。

(令和2年3月30日付法務省民二第324号通達より引用)

相続・生前対策を手がける専門家は、配偶者居住権を生前対策で提案する際にはその登記手続きが速やかに行われるようなスキームを提案する必要があります。

配偶者居住権の登記の申請人

申請人は、配偶者居住権者と、建物の(負担つき)所有者との共同で申請手続きを行います。

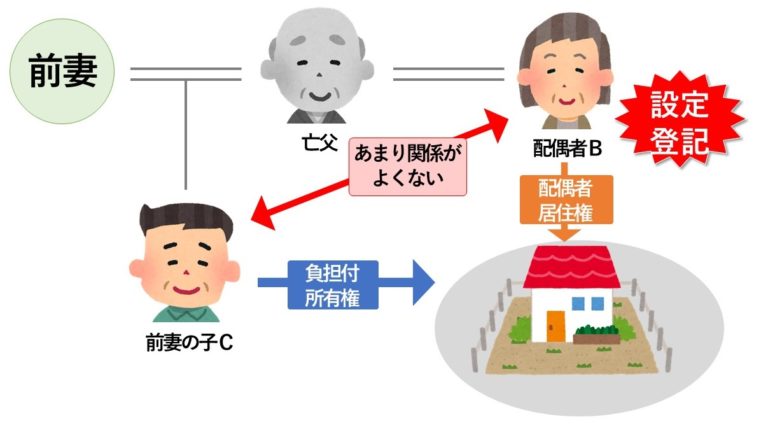

例えば、夫Aの死後、配偶者(B)と前妻の子(C)が相続人である事例で、配偶者Bが配偶者居住権を負担付所有権をCが相続した場合には、配偶者Bと子Cとの共同で登記手続きを行う必要があります。

この登記は配偶者B1人で申請できるものではなく、子Cの協力がないと登記手続きはできません。

「建物の所有者(子C)は、長期配偶者居住権を取得した配偶者(B)に対して、長期配偶者居住権の設定の登記を備えさせる義務を負う(民法1031条1項)」という規定があるため、配偶者Bは子Cに対して、登記の協力を要請できますが、子Cが協力してくれない場合には、登記手続きを進めることができないのです。

つまり、登記手続きに協力してくれない可能性があるということを念頭においてスキームを立案していく必要があります。

配偶者居住権付き所有権を相続した相続人の負担を考える

なぜ、協力してくれない可能性があるのか?

負担つき所有権を取得したC側の立場からみると次の問題があります。

固定資産税の支払い

まずは、固定資産税の支払い問題です。

固定資産税は、基本的に(負担つき)所有者Cに課税されます。

ただし、配偶者居住権を取得した配偶者は、建物の管理費などの「通常の必要費」を負担することとされており、固定資産税などの税金はこの「通常の必要費」に含まれると考えられます(民法1034条1項)ので、固定資産税はいったんCが支払い、Bに請求することは出来ますが、関係性が悪い場合には、その回収の問題があります。

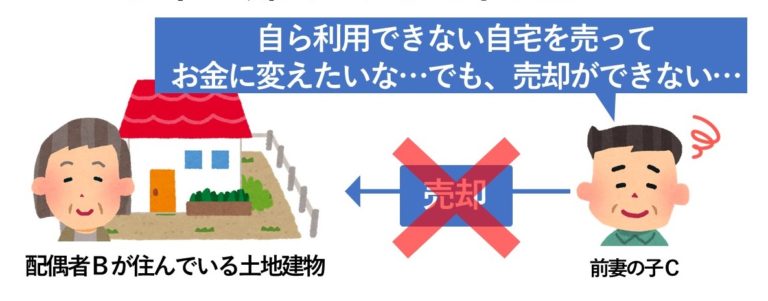

利用することができず、売却もできない

次に、利用できず、売却ができない、という問題があります。

配偶者居住権が成立すると、「負担つき所有権」を相続したCが、自宅を売却する事は非常に難しくなります。配偶者居住権は売却した後も残るため、実質上売却できません。

上記の理由から、遺言や死因贈与契約があったとしても、固定資産税など税金の負担をしなければならない、自ら自宅を利用できず売却すらできない、という所有者から見たら負担が多い配偶者居住権の設定登記手続きに協力してくれないという可能性があるのです。

配偶者居住権提案の際に必ずセットで押さえておくべき登記手続きのポイント

せっかく設定した配偶者居住権を子の協力を得なくても、登記手続きを行う手段はあります。

押さえておくべき3つのポイントは下記のとおりです。

・裁判手続きを経て、判決による単独申請を行う

・配偶者居住権を配偶者に遺贈する(遺言執行者つき)遺言を作成する

・夫と配偶者で配偶者居住権の(執行者付き)死因贈与契約をし、仮登記を申請しておく

以下、それぞれ解説していきます。

裁判手続きを経て、判決による単独申請を行う

配偶者居住権の負担をうける所有者は設定登記の申請をする義務がありますが、協力をしない場合には、配偶者Bは裁判手続きを経て、判決による登記申請を単独で行うことができます。

ただし、裁判手続きの費用と時間がかかるという負担がありますので、専門家としては避けるべきです。

配偶者居住権を配偶者に遺贈する遺言を作成する

配偶者居住権は、夫が配偶者居住権を妻に遺贈するというに内容の遺言を作成することにより設定できます。

そして、遺言で遺言執行者を定めることにより、相続による名義変更と配偶者居住権の設定登記手続きを相続人に代わり、遺言執行者が代わりに手続きを行うことができます。

夫と配偶者で配偶者居住権の死因贈与契約をし、仮登記を申請しておく

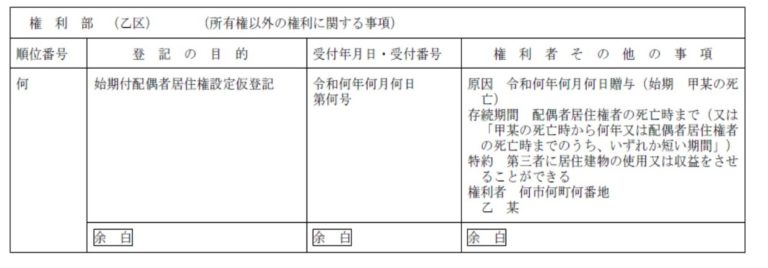

配偶者居住権は夫と配偶者間の死因贈与契約によって設定することもできるため、夫の生前に「配偶者居住権の仮登記」を申請しておくことも一つの方法です。

配偶者居住権の死因贈与契約とは「夫が亡くなったら配偶者居住権という権利を妻に贈与します」という契約です。始期(契約の効力発生時)は夫の死亡時です。

夫と妻が夫の生前に配偶者居住権について死因贈与契約を締結し、「始期付配偶者居住権設定仮登記」を申請することができます。

(令和2年3月30日付法務省民二第324号通達より引用)

配偶者居住権の仮登記が建物の登記簿に記載されていれば、一般的に第三者に転売はできないため、実質上、生前からその権利を保全することができます。そのため、配偶者居住権の仮登記があれば、暫定的ですが、配偶者の住まいは、夫の相続発生前~相続発生後という形で保全することができます。

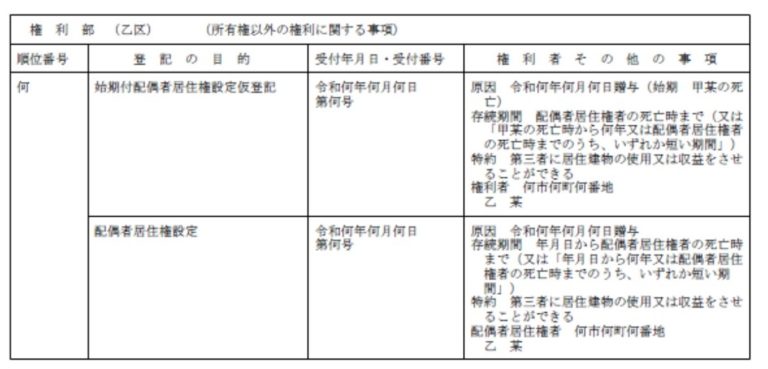

夫の他界後に、配偶者居住権の仮登記を本登記とする登記手続きを行うことにより、配偶者は配偶者居住権の権利を主張できるようになります。

(令和2年3月30日付法務省民二第324号通達より引用)

なお、本登記を行うにあたっては、原則通り、所有者の協力がなければ自宅の相続による名義変更と配偶者居住権の設定登記を申請することはできませんが(その場合は、上記の判決を裁判手続きが必要です)、遺言で子に負担付所有権である自宅を相続させ(遺言執行者の定めを設ける)と同時に、死因贈与契約で配偶者居住権を設定する(死因贈与における執行者の定めを設ける)ことにより、相続による名義変更と配偶者居住権の本登記手続きを子に代わり、執行者が代わりに手続きを行うことができます。

まとめ

- 配偶者居住権と登記手続きはセットで考える

- 遺産分割協議書や公正証書遺言があっとしても、登記を行わなければ配偶者居住権を主張できない

- 固定資産税の支払い義務と自宅の利用・売却ができないという負担から登記手続の協力を得られない可能性がある

- 生前対策で配偶者居住権を提案する際には、遺言、死因贈与契約による執行者の定めが必須

登記をしなければ、配偶者居住権の権利を保全することができません。

登記手続きを行うためには、配偶者と建物所有者の共同で登記手続きを行う必要があります。相続・生前対策の専門家はその協力を得ることができるのか確認し、協力を得られない可能性がない場合にはその対策方法を含めてスキームの立案をする必要があります。

配偶者居住権という権利だけに目を向けるのではなく具体的な手続きを実際に実行することができるのか?

出口まで考えて各種提案をできるようにしていきましょう。

相続専門家が知っておくべき境界・測量のポイントとは!?

相続の際に大きな割合を占める土地。土地という財産は、非常に分けづらい、換価しにくい、また価値がわかりにくい特徴があります。遺言、信託契約、遺産分割協議で物件を特定する際には、登記簿の表示から特定しますが、現地の境界が正しくなければ、物件を正しく特定することはできません。物件が特定できなければ、その手続きの効力も生じないという問題が発生します。

実際に土地を測量し、境界を確定し分筆をするには、どのような手続きが必要か、どれくらいの期間がかかるのか、どの範囲までの土地所有者の協力が必要なのか、ということを知っておかなければ生前対策、相続後の相続税の納税資金捻出のための土地売却といったスケジュールも組むことができません。

なぜ、境界画定測量が必要なのか、土地や道路の境界についての基本的な知識から、相続税の延納・物納など相続対策として押さえておくべき測量、境界の基本から、境界紛争を予防する方法について、株式会社測量舎 髙橋 一雄 氏をゲスト講師にお招きして解説いただきます。

【生前対策・家族信託コミュニティー~LFT~2020年9月定例会】

専門家が押さえるべき生前対策における境界・測量・道路の基礎知識

- なぜ境界確定測量が必要なのか!?相続対策としての測量とは?

- 生前対策・相続手続きで問題となる境界と測量に関する基礎知識(境界・筆界・所有権界)

- 境界確定測量の流れと手続きのポイント

- 相続税の延納、物納制度と土地を物納する際の注意点

【日時】:2020年9月9日(水)

【時間】:13:30 ~ 16:30

【講師】:株式会社測量舎 髙橋 一雄 氏

[otw_is sidebar=otw-sidebar-1]