約40年ぶりに改正された相続法のうち、「配偶者居住権」に関する部分が、2020年4月1日に施行となりました(2020年4月1日以降に開始した相続につき適用。遺言・死因贈与契約によって定めた配偶者居住権についても、その作成・契約日が2020年4月1日以降であることが必要です)。

今後、「遺産分割・遺言による資産承継対策の解決手段の一つ」として、さらには「相続税の節税対策」としても活用されることが予想されます。

我々専門家が手掛ける多くの相談事例の中でも、預貯金など流動資産よりも「自宅の価値が遺産の半分以上を占める」というケースは多く、これが資産承継対策遺産分割を難しくしている原因です。

そこで、1次相続後、又は1次相続対策として、夫に先立たれた妻(逆の場合もあり)が、住む場所や生活のための自宅を守る権利として創設されたのが、「配偶者居住権」です。

相続専門家としても知っておくべき権利です。

今回の記事のポイントは下記のとおりです。

- 配偶者居住権は所有権とは別の権利であり、所有権以外での資産承継対策の選択肢の一つ

- どんな場合に取得が認められるのか、その配偶者居住権の成立要件をチェックしておく

- 配偶者居住権の節税効果のポイントは、2次相続時で配偶者居住権が消滅する時点

- 配偶者居住権の選択よりも小規模宅地特例(家なき子特例)を選択したほうが節税効果が高い場合がある

- 配偶者居住権と家族信託・民事信託どちらを設定すべきか、法務・税務面全体から判断して最適な提案が必要

今回の記事では、「配偶者居住権」の基本と、士業・専門家が提案する際に知っておくべき配偶者居住権の設定方法と税務上の基本の考え方、そして、家族信託・民事信託を比較検討する際のポイントについて解説していきます。

目次

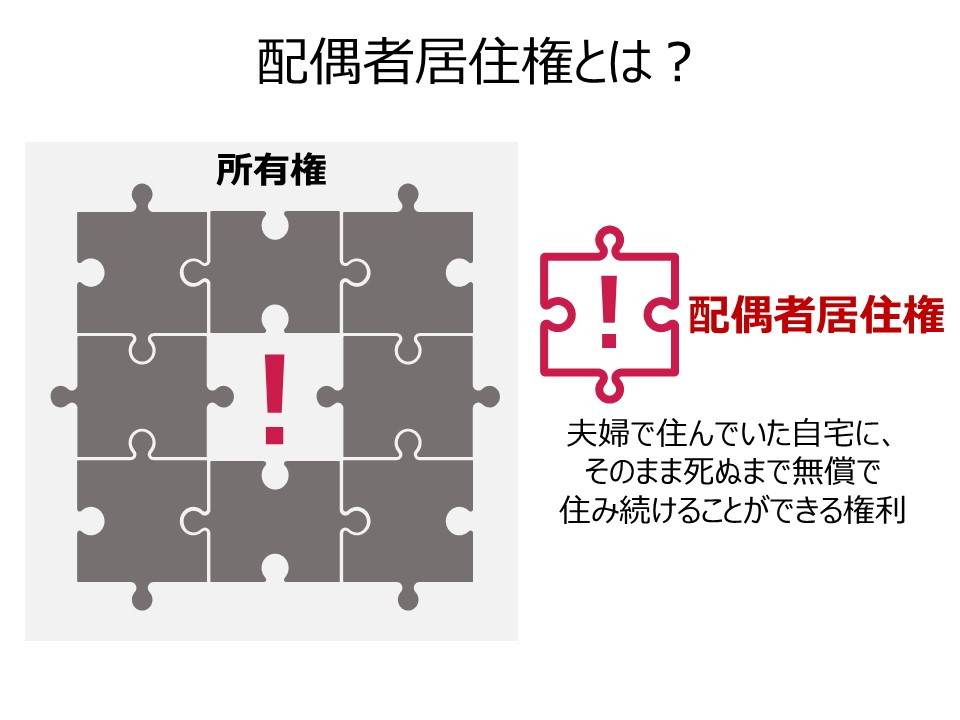

配偶者居住権とは?

配偶者居住権とは、「残された配偶者が、被相続人の所有する建物(夫婦で共有する建物)に居住していた場合で、一定の要件を充たすときに、被相続人が亡くなった後も、賃料の負担なく(無償で)その建物に住み続けることができる権利」です。

従来とは違って、建物の「所有権」とは異なる、「配偶者居住権」という新たな権利が配偶者に認められることになったのです。

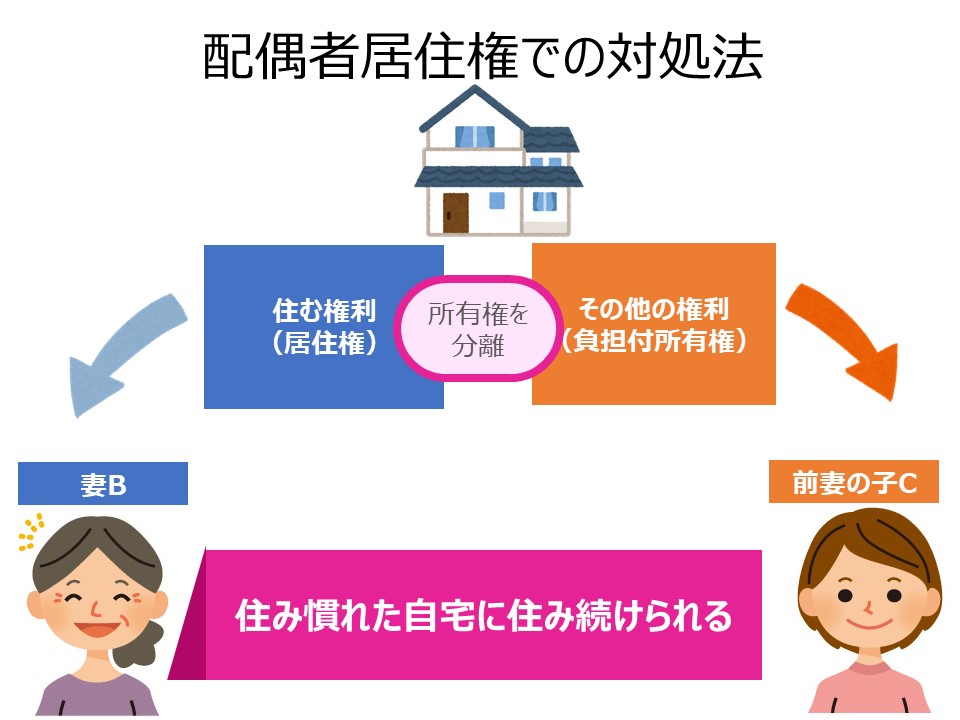

配偶者居住権の創設により、下記の選択肢が想定されます。

従来

・自宅の所有権を配偶者又は子(配偶者及び子が共有で)相続

今後(上記に加えて)

・自宅の「所有権」は子に取得させ、「居住権」は残された配偶者が取得する。

例えば、遺産分割の際、”自宅の「所有権」は子に取得させ、「配偶者居住権」は残された配偶者が取得する”というような協議をする、または、遺言で本人亡き後に”子に「所有権」を、配偶者に「配偶者居住権」を相続させる”という選択肢が増えました。

注意すべき点として、配偶者居住権は、残された配偶者に、一定の要件のもと認められる権利であって、従来通りに所有権を相続することも、まったく問題ないということです。

相続財産の分け方の選択肢が広がったととらえてよいでしょう。

遺産分割の協議が調わないときは、家庭裁判所に遺産分割の審判の申立てをすることによって、配偶者居住権を取得することができます。そのほか、生前対策として遺言又は死因贈与契約によっても、本人の死亡時に配偶者に「居住権」を設定することも可能です。

配偶者居住権取得の要件

配偶者居住権には①「配偶者短期居住権」と②「配偶者居住権(長期配偶者居住権)」の2つの種類があります。

この記事で主にお話しする「配偶者居住権」は長期配偶者居住権です。

その要件は下記のとおりです。

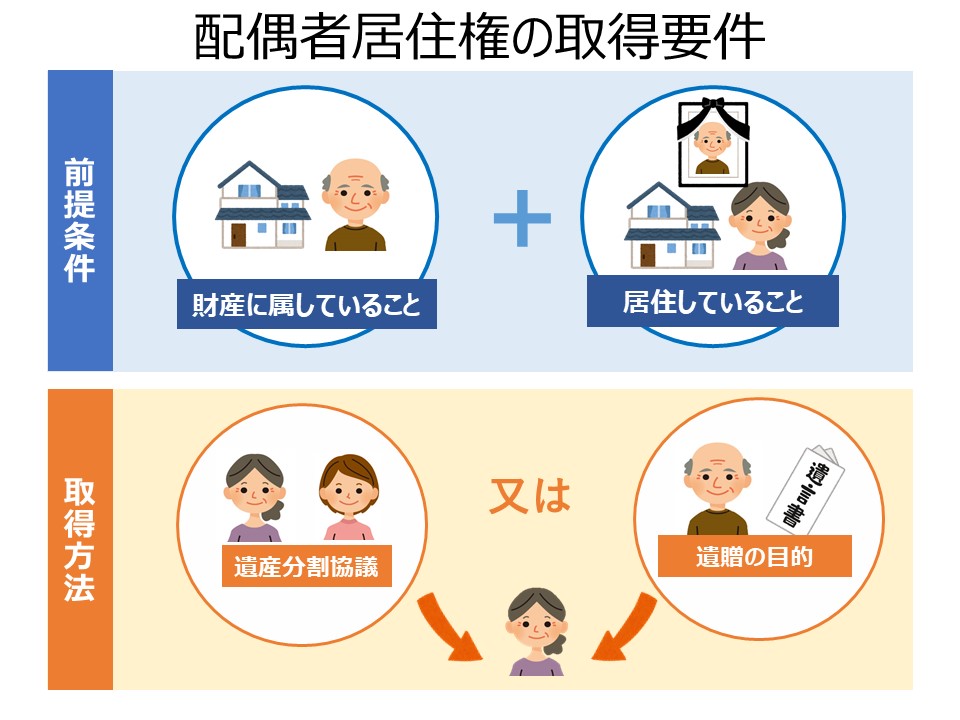

配偶者居住権(長期配偶者居住権)取得の要件

配偶者居住権は、遺言や遺産分割により取得できる権利であり、当然に認められる権利ではありません。

特に存続期間を定めない限り、残された配偶者の終身の間とされています(民法1030条本文)要件は次の通りです(民法1028条1項)。

①建物が被相続人の財産に属していたこと

②配偶者が相続開始の時に居住していること

を前提として、なおかつ

配偶者居住権が

(ア)相続人による遺産分割協議(他、遺産分割調停・遺産分割審判)によって取得された時

(イ)被相続人からの遺贈の目的とされたとき(遺言に、配偶者に自宅建物の配偶者居住権を相続させる」等とある場合、他、死因贈与契約も認められると解される)

のいずれかを充たせば、配偶者居住権を取得することができるのです。

①②をともに充たす場合で、かつ(ア)(イ)のいずれかを充たす場合、配偶者はその建物に無償で居住し続けることができます。

そのため、遺言で配偶者居住権を設定したとしてしても、相続発生時に、上記の①建物が被相続人の財産に属していたこと、②配偶者が相続開始の時に居住していることという要件を満たしていない場合には、設定ができないので、そのことを顧客にきちんと説明しておく必要があります。

ちなみに、どちらの配偶者居住権も法律上の配偶者に取得が認められた権利であり、事実婚や内縁の妻・夫には取得は認められないと解されているので注意をしてみてください。

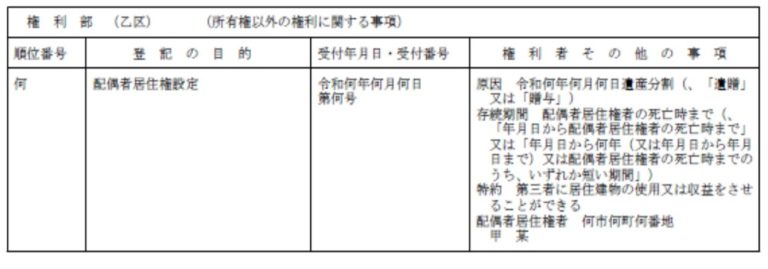

配偶者居住権の権利を主張するには配偶者居住権の登記が必要

遺産分割が調ったから、または遺言(公正証書遺言であっても)、死因贈与契約があったとしても、その権利は保全されません。当事者からの申請手続を経て配偶者居住権の登記がされます。

(令和2年3月30日付法務省民二第324号通達より引用)

配偶者居住権を生前対策で提案する際にはその登記手続きが速やかに行われるようなスキームを提案する必要があります。その登記手続きのポイントについては、下記の記事で詳しく解説していますので確認してみてください。

配偶者居住権は相続税の節税対策に使える!?

「配偶者居住権」は、相続税の節税対策に使えるというメリットもあります。配偶者居住権設定後、遺された配偶者が他界した時の2次相続で消滅してしまうため、相続税評価がされないという特徴があります。

2つのポイント

・2次相続

・配偶者居住権の消滅

2次相続

1つ目は「2次相続」です。

つまり、節税効果として、その効果が大きく表面化するのは先に他界する配偶者(ここでは夫とします)の相続時(1次相続)ではなく、その後に残された配偶者(妻)が他界するとき(2次相続)なのです。

配偶者居住権の消滅

2つ目は「配偶者居住権の消滅」です。

配偶者居住権は、「1次相続時」には夫の遺した相続財産である自宅に設定され、課税対象になります。

(※自宅建物の価格を、配偶者「居住権」と「負担つき所有権」に分けて評価することになります。「居住権」は所有権の持分を相続するより安価である場合が多いです)

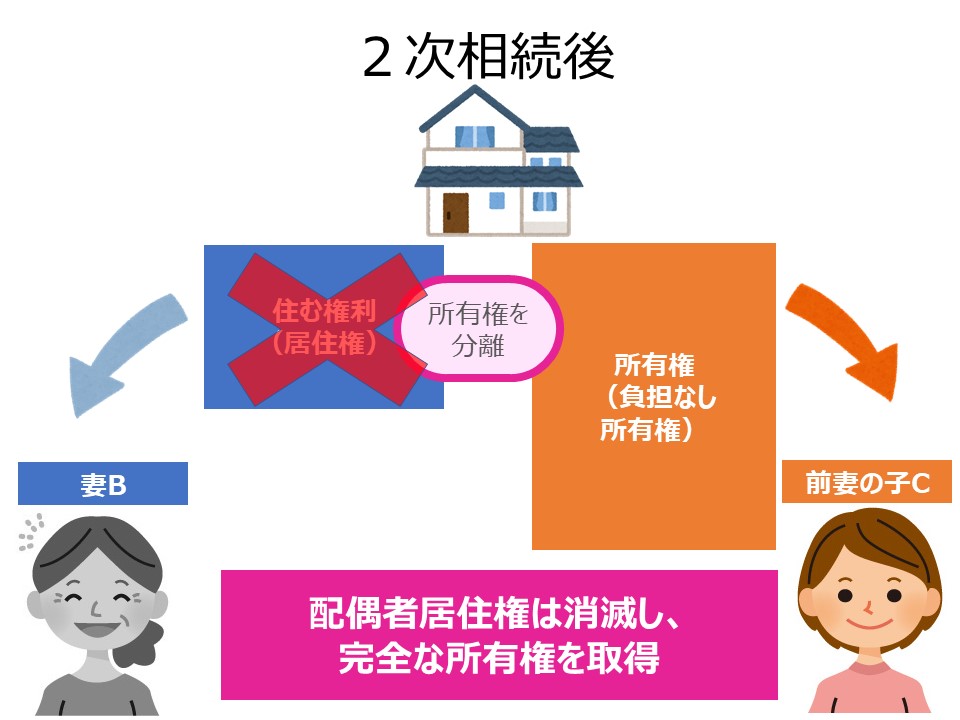

「2次相続時」においては、2次相続(遺された配偶者が亡くなる時点)では、配偶者居住権は消滅します。

これにより、1次相続時に「負担つき」だった「所有権」は完全な「所有権」となります。

つまり、配偶者「居住権」は消滅するため、遺された配偶者の相続財産には含まれません。課税対象にならないのです。所有権(共有持分)を持っているときより、この部分に大きな節税効果が期待できるとされています。

2次相続時には配偶者居住権は消滅し、課税対象にならない。

これが節税効果があると言われる理由です。

相続税基本通達

(配偶者居住権が合意等により消滅した場合)

9-13の2 配偶者居住権が、被相続人から配偶者居住権を取得した配偶者と当該配偶者居住権の目的となっている建物の所有者との間の合意若しくは当該配偶者による配偶者居住権の放棄により消滅した場合又は民法第1032条第4項((建物所有者による消滅の意思表示))の規定により消滅した場合において、当該建物の所有者又は当該建物の敷地の用に供される土地(土地の上に存する権利を含む。)の所有者(以下9―13の2において「建物等所有者」という。)が、対価を支払わなかったとき、又は著しく低い価額の対価を支払ったときは、原則として、当該建物等所有者が、その消滅直前に、当該配偶者が有していた当該配偶者居住権の価額に相当する利益又は当該土地を当該配偶者居住権に基づき使用する権利の価額に相当する利益に相当する金額(対価の支払があった場合には、その価額を控除した金額)を、当該配偶者から贈与によって取得したものとして取り扱うものとする。(令元課資2-10追加)(注)民法第1036条((使用貸借及び賃貸借の規定の準用))において準用する同法第597条第1項及び第3項((期間満了及び借主の死亡による使用貸借の終了))並びに第616条の2((賃借物の全部滅失等による賃貸借の終了))の規定により配偶者居住権が消滅した場合には、上記の取り扱いはないことに留意する。(引用:国税庁ホームページ 相続税法基本通達)

なお、上記通達に記載があるとおり、配偶者生存時に配偶者居住権を有する配偶者と自宅所有者である子が合意により配偶者居住権を消滅させた場合、又は、配偶者が配偶者居住権を放棄により消滅させた場合には、配偶者居住権相当額を子に贈与したものとみなされるので(みなし贈与)、配偶者生存中は配偶者居住権を消滅させないように注意する必要があります。

配偶者居住権の評価方法も複雑な計算式となっているため、導入を進める際は資産税に強い税理士と連携をしながら進めていく必要があります。

節税対策の配偶者居住権設定は、家なき子特例に注意する

配偶者居住権はこのように2次相続まで見越しての相続税対策として活用の見込がありますが、どんな場合でも配偶者居住権を利用したほうが有利というわけではありません。

自宅の相続には、土地の評価が80%減額(330㎡までの部分)される「小規模宅地等の特例」の制度があります。土地の評価額を大幅に下げることができる分、相続税額もかなり軽減できる制度です。

この特例の適用は、被相続人と同居していることなどが条件となっています。

しかし、遺された配偶者Yが亡くなった2次相続時には、子が持ち家がなければ一定の要件のもと、小規模宅地等の特例(家なき子特例)を使うことができます。

この場合、子にとっては1次相続で(妻Yに配偶者居住権を設定し)「負担つき所有権」を相続するよりも、2次相続の際に遺された配偶者から小規模宅地特例(家なき子の特例)を活用し、土地の評価を80%減額するという完全な「所有権」を相続したほうが有利となる可能性があります。

このように、子に持ち家がない場合には、注意が必要です。

※小規模宅地特例については、下記の国税庁HPに詳細に解説されていますので参考にしてみてください。

>>相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)

配偶者居住権と家族信託・民事信託を比較する

配偶者居住権を設定した場合

これまで説明してきた配偶者居住権の設定時に生前対策スキームの基本は下記のとおりです。

遺言者 父

配偶者居住権 母

負担付所有権 子

家族信託・民事信託を設定した場合

家族信託・民事信託では、受益者連続型信託という形で、遺された配偶者に所有権の代わりに受益権を取得させることができます。信託契約の内容として、母の同意がなければ自宅売却不可及び父他界後に母の住居として終生利用させる旨の条項を設けることで、配偶者居住権に近い権利を付与することができます。

委託者 父

受託者 子

受益者 父

第二受益者 母

信託財産 自宅

信託終了事由 父及び母の死亡

帰属権利者 子

特約

・母の同意がなければ自宅売却不可

・父他界後に母の住居として終生利用させる

配偶者居住権と家族信託・民事信託の税務の取り扱い

配偶者居住権は母他界時に配偶者居住権が消滅する結果、相続財産として配偶者居住権は評価されませんが、家族信託・民事信託を活用した受益者連続型信託においては、受益権(自宅)全体を評価していきますので、通常の所有権と同じく、小規模宅地特例(家なき子の特例)を活用させることができます。

配偶者居住権と家族信託・民事信託における自宅売却時の取り扱い

配偶者居住権は遺された配偶者が抱える、従来からの遺産分けの問題点を解決する一方、一生自宅に住み続けるという、配偶者の一身専属的な権利であり、基本的には譲渡・売却ができないという性質もあります。そのため、配偶者が認知症などで施設に入るため、自宅を売却し、施設費用を捻出しようと考えている場合、売却時点における認知症の問題が発生すると以後の配偶者居住権を有する配偶者の意思確認ができず売却ができなくなる可能性があります。

家族信託・民事信託においては、受託者判断で自宅売却ができる権限を付与しておけば、受託者の判断能力があれば売却手続きができるので上記の配偶者の認知症問題にも対応ができます。

それぞれの置かれたご家族の状況によって、配偶者居住権を使うのか、連続型信託とするのか、または他の方法かメリット・デメリットを考えて提案していく必要があります。

まとめ

- 配偶者居住権は所有権とは別の権利であり、所有権以外での資産承継対策の選択肢の一つ

- どんな場合に取得が認められるのか、その配偶者居住権の成立要件をチェックしておく

- 配偶者居住権の節税効果のポイントは、2次相続時で配偶者居住権が消滅する時点

- 配偶者居住権の選択よりも小規模宅地特例(家なき子特例)を選択したほうが節税効果が高い場合がある

- 配偶者居住権と家族信託・民事信託どちらを設定すべきか、法務・税務面全体から判断して最適な提案が必要

専門家として、忘れてはいけないのは、配偶者居住権の本来の趣旨は、「老後安心して暮らしていける自宅を守りたい」と願う残された配偶者の保護にあるということです。

こうした本質的な目的ではなく、「節税効果を狙いたい!!」という理由で「配偶者居住権」の選択を考えると、本来の目的とは違うスキームとなってしまいます。また、節税効果は、夫他界時の1次相続だけではなく、その後妻が他界する2次相続までをトータルで考えていく必要があります。

配偶者居住権ありきにならず、家族信託、遺言、任意後見など他の複数の制度を活用しながら最適な提案をできるようにしていきましょう。

家族信託・民事信託設計のポイントとは?

家族信託は資産承継における認知症対策として、また成年後見制度でサポートしきれない部分を補う財産管理の手法の一つとして注目されています。

リーガルエステート代表斎藤竜が執筆した<士業・専門家のためのゼロからはじめる「家族信託活用術」>を題材にし、家族信託の理解度を深め、法務面・税務面からその制度のメリット、デメリット、リスクなど押さえておくべきポイントをつかみ、最終的に家族信託の専門家として顧客に説明・提案・設計ができるよう活用事例を解説したセミナーを動画コンテンツにしました。

セミナーの中では今回の記事の中で紹介した信託報酬の定め方や具体的な提案方法、そして、提案書の雛形など実際に使っているツールも公開しています。ご興味のある方は、下記ページで詳しい内容を紹介しているので、是非確認してみてください。

家族信託の基礎から応用、そして提案・受任までのポイントをつかめる

ゼロからはじめる「家族信託」活用術【基礎編・応用編】

★セミナー内容★

- 法務・税務面で必ず押さえなければならない家族信託の活用ポイントとは

- 顧客が望む家族信託の設計と活用方法について書籍を元に事例形式で解説!

- 出口戦略を考えた信託の終了事由の設定方法を考える

[otw_is sidebar=otw-sidebar-1]