生前対策の業務を取り扱っていると法改正や通達の変更など、実務の運用が変わってくることがあります。家なき子の小規模宅地の特例の適用や一般社団法人活用における相続税対策、タワーマンションを活用した相続対策などなど、運用の変更にともなって、対策を見直すということが必要になってきます。

その中で、家族信託・民事信託は新しい制度であるためその運用も変わっていきます

2018年12月18日付で、家族信託・民事信託の分野において、専門家が押さえておくべき委託者兼受益者死亡に伴う一代限りの信託終了時の登録免許税の取り扱いについて参考となる名古屋国税局の文書回答事例が出されました

文書回答事例は、あくまで、文書照会者の照会した当該案件の事実関係に対する回答であり、事実関係が異なる、他の事例すべてに適用されるものではありませんが、納税予測の参考になるものです。

今回の記事のポイントは下記のとおりです。

- 委託者には、固有の権利と一般の利害関係人としての権利がある

- 信託のおける委託者の権利が強いため、その権利及び地位をどのように取り扱うか検討が必要

- 一代限りの信託において、委託者の地位を帰属権利者に取得させるスキームでは、登録免許税の軽減措置の適用が確実に適用される

今回の記事では、本文書回答事例について検討していきます。それでは、どうぞ!

そもそも、委託者の権利とは何か?

本回答事例を理解するにあたっては家族信託・民事信託における委託者とは、何かいうことから理解していく必要があります

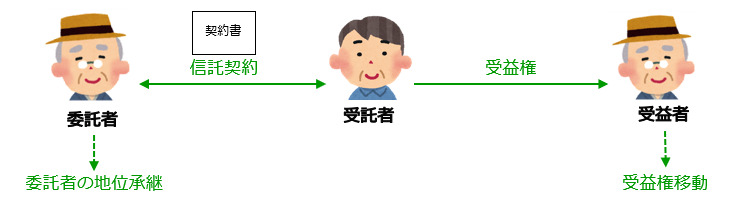

委託者とは、信託をする人であり、信託財産の拠出者です

委託者が信託をすることにより信託が成立し、委託者が信託をすると財産的な権利は受益権として受益者に移り、信託成立後の信託に関する主な権利義務関係は受託者と受益者との間で形成していきます。そのため、ある意味、委託者は抜け殻的な存在です

一般的には、信託契約による自益信託(委託者=受益者)による運用がほとんどであるため委託者のことをあまり実務では意識することが少ないですが、例えば、障害がある次男(受益者)のために父(委託者)が信託財産を拠出し、長男(受託者)に信託財産の管理を任せるスキームなどのように他益信託(委託者≠受益者)の信託では、信託をした当事者としての地位を鑑みて、信託財産が適切に運用されているか、見守るなど一定の権利を残しています

信託法では、委託者の権利について大きく分けると二つの権利を認めています

・委託者固有の権利

・信託に関する一般の利害関係人としての権利(一般の権利)

委託者固有の権利というのは、信託法上、委託者に認められている権利であり、明確に条文上に「委託者」として記載されているものです(例、信託法第36条、57条1項等)。それに対して、一般の利害関係人としての権利は、信託法上、委託者を含む利害関係人一般に認められている権利です(例.第5条1項、6条1項等)。

委託者は、どんな権利をもっているかというと、信託法上、信託契約に別段の定めをしなくても有する委託者の権利として下記のようなものがあります

・信託事務の処理の状況等に関する報告請求権(第36条)

・受託者の辞任に対する受益者との同意権(第57条第1項)

・受益者との合意による受託者の解任権(第58条第1項)

・裁判所に対する受託者の解任申立権(第58条第4項)

・信託の変更の受益者及び受託者との合意または受益者との受託者に対する意思表示(第149条第1項及び第3項第1号)

・受益者との合意による信託終了権(第164条第1項)など

上記を見て行くとわかるとおり、それなりに委託者は信託の当事者として、権利を有しているんです

委託者の権利をどのように取り扱うか?

一般的に用いる自益信託のスキームでは、信託設定時は委託者=受益者の同一人であるため、委託者の権利を行使する、しないについて、特に問題が発生する可能性はほとんどありません。しかし、委託者≠受益者の関係が崩れる、当初委託者兼受益者死亡後はどうなるかというと、委託者の地位及び権利については相続の対象になると考えられています

そのため、委託者死亡により、委託者の地位を相続した者と受益権を取得した者が異なり、委託者の権利行使者と受益者の権利行使者が登場してくるという問題が発生してしまうんです。例えば、信託の変更や終了など(信託法第149条、164条)は受託者及び受益者の他、委託者の合意がないと成立しません。

そうなると委託者の判断能力が喪失した場合や委託者に相続が発生し、委託者の地位が承継された際に相続人が委託者の有する権利の協力してくれないといった場合に、信託を変更、終了させることができなくなる可能性があります

このことから、委託者の権利をどうするか??という対策を検討していく必要があるのです。

そこで、委託者の地位及び権利の承継させないようにするため、当初の信託組成の実務においては、下記のような方法を用いられてきました

・委託者の地位及び権利を委託者の死亡により消滅させる

・委託者の地位及び権利を受益権とともに移転させる

・委託者の地位のみ承継させ、委託者の権利は消滅させる

そうすることで、当初委託者兼受益者死亡後は、委託者の権利を消滅させることで、または、受益権と連動させることで、委託者と受益者が異なるという事態を避けることができ、以後は、受託者と受益者の関係だけ考えればよくなるからです

このように、委託者の地位と権利を消滅させるのか、共に移転させるのか、権利は消滅させ、地位のみ移転させるのかといった対策方法を検討していく必要があります

家族信託・民事信託実務の運用当初は、共に消滅させるという運用が主流でした

委託者の地位と権利の考え方

ここまでの説明で、委託者の地位と権利という文言がでてきました。

委託者においては、委託者の地位と権利とは何かということを理解しておく必要があります。

委託者の権利

→信託法上の各種権利(例.受託者の解任、信託変更、信託の終了権など)

委託者の地位

→委託者としての契約当事者としての地位(例.信託終了時の法定帰属権利者としての地位など)

そもそも、「契約上の地位」とは、当該契約上の権利・義務(債権・債務)、取消権、解除権等を発生させる包括的な契約当事者としての地位のことを指します

たとえば、個々の債権・債務の移転は、民法の債権譲渡、債務引き受けの規定に基づいて行われます売買契約にもとづく、売買代金債権などです当該債権は譲渡したり、債務引受することができます。この個々の債権・債務の移転は、あくまで個別的な権利義務(債権債務)を他者に移転させる手続きです当該契約の取消権や解除権等までもが移転するものではありません。

これらを包括的に移転させるために、判例・実務上認められているのが、「契約上の地位の移転」です

信託法上においても、信託法第146条において委託者の地位の移転を認めています

ちなみに、受託者の地位は、一身専属的なものであり、受託者に相続が発生しても、受託者の相続人に承継されず、受託者である個人の死亡により受託者の任務は終了します(信託第56条1項1号)。

登録免許税の軽減措置の適用から委託者の地位を考える

信託終了に伴い、信託財産を信託契約等で定めた帰属権利者に帰属させる際には、登録免許税が課税されます。

※信託財産としての信託不動産の帰属がなく、金銭等の帰属であれば、上記税金は課税されません

その税率は原則、下記のとおりです

登録免許税:固定資税産評価額の2%

これが、登録免許税法第7条の軽減措置適用により下記に軽減することができます

登録免許税:固定資税産評価額の2% → 0.4%

登録免許税法(信託財産の登記等の課税の特例)

第七条

2 信託の信託財産を受託者から受益者に移す場合であって、かつ、当該信託の効力が生じた時から引き続き委託者のみが信託財産の元本の受益者である場合において、当該受益者が当該信託の効力が生じた時における委託者の相続人(当該委託者が合併により消滅した場合にあっては、当該合併後存続する法人又は当該合併により設立された法人)であるときは、当該信託による財産権の移転の登記又は登録を相続(当該受益者が当該存続する法人又は当該設立された法人である場合にあっては、合併)による財産権の移転の登記又は登録とみなして、この法律の規定を適用する。

そのため、信託不動産を帰属させる際には、上記軽減措置の要件を満たすことを検討する必要があります

そして、その要件は、下記の3つです

要件① 信託の信託財産を受託者から受益者に移す

要件② 当該信託の効力が生じた時から引き続き委託者のみが信託財産の元本の受益者である

要件③ 当該受益者が当該信託の効力が生じた時における委託者の相続人である

上記の要件を満たす必要があります。

つまり、登録免許税法の軽減措置の適用を受けるためには、要件②の委託者の地位が受益者と一致させる必要があるのです。

平成30年12月18日名古屋国税局文書回答事例から考える委託者の地位

平成30年12月18日名古屋国税局文書回答事例は委託者兼受益者死亡の一代限りの家族信託におけるこの登録免許税の軽減措置の取り扱いについて文書照会者が一定の事実関係における照会を求めたものです

事実関係は、通りです(同回答事例からの引用です)

Ⅰ 事前照会の趣旨・事実関係

1 事実関係の概要

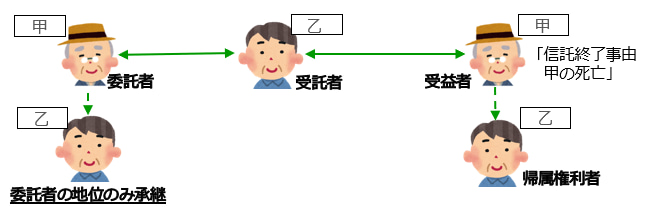

甲は、自身が認知症及び要介護状態となった場合における財産管理等を目的として、甲の推定相続人のうちの一人である実子乙との間で、甲を委託者兼受益者、乙を受託者及び受益者の死亡により信託が終了したときの残余財産帰属権利者として、所有する建物、宅地(以下、建物と併せて「本件不動産」といいます。)及び金銭を信託財産(以下「本件信託財産」といいます。)とする信託契約(以下「本件信託契約」といいます。)を締結します(以下、本件信託契約に係る信託を「本件信託」といいます。)。2 本件信託契約の概要

本件信託は、本件信託財産の管理、処分及び運用によって、甲の生活、介護、療養及び納税等に必要な資金を給付し、甲の幸福な生活及び福祉を確保すること並びに本件信託財産の円滑な承継を目的としています。

本件信託契約の定めにおいて、委託者兼受益者である甲の死亡は、本件信託の終了事由の一つとされており、その場合、甲が有していた本件信託に関する委託者及び受益者としての地位及び権利については、以下(1)及び(2)のとおりとなります。(1) 本件信託に係る委託者の地位は、残余財産帰属権利者として指定されている乙が取得し、委託者の権利については、相続により承継されることなく消滅します。

(2) 本件信託に係る受益者の地位及び権利は、相続により承継されることなく消滅します。

なお、本件信託の終了に伴い、信託の清算を行う清算受託者については、信託終了時点における受託者が指定されています。

また、甲の死亡により本件信託が終了した場合、本件信託財産については、残余財産帰属権利者として指定されている乙が取得し、甲死亡時点で既に乙が死亡していたときには、乙の子が取得します。

すなわち、甲死亡時点において乙が生存している場合、乙は、本件信託契約に基づき、甲より本件信託に係る委託者の地位を取得するとともに、本件信託に係る清算受託者及び残余財産帰属権利者となります。3 照会事項

このような契約関係を前提として、甲の死亡により、甲の相続人である乙が本件信託財産を取得する場合、本件信託契約が終了したことに伴う本件不動産に係る所有権移転登記(以下「本件登記」といいます。)について、登録免許税法第7条《信託財産の登記等の課税の特例》第2項の規定が適用され、相続による所有権の移転の登記とみなして登録免許税が課されると解してよいか、照会します。”

上記を要約すると下記のとおりです。

委託者 甲

受託者 乙

受益者 甲

信託終了事由 甲の死亡

信託財産 不動産、金銭

帰属権利者 乙

委託者条項

・委託者の地位は、残余財産帰属権利者として指定されている乙が取得

・委託者の権利については、相続により承継されることなく消滅

受益者条項 ・受益者の地位及び権利は、相続により承継されることなく消滅

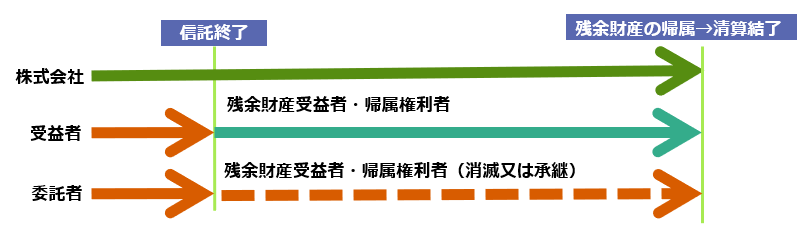

この事実関係においては、委託者の地位は帰属権利者が取得、そして、委託者の権利は消滅というスキームです。

信託終了時から清算決了時までの間において時間軸があると考えて、委託者の地位を帰属権利者に取得させています、

文書照会者は下記の通り回答を求めています(以下は、同照会からの引用です)。

Ⅱ Ⅰの事実関係に対して事前照会者の求める見解となることの理由

1 法令の規定

登録免許税法第7条第2項(以下「本件特例」といいます。)は、「信託の信託財産を受託者から受益者に移す場合」(以下「要件1」といいます。)であって、「当該信託の効力が生じた時から引き続き委託者のみが信託財産の元本の受益者である場合」(以下「要件2」といいます。)において、「当該受益者が当該信託の効力が生じた時における委託者の相続人(……)であるとき」(以下「要件3」といいます。)と規定していることから、その適用に当たっては、各要件を満たす必要があると考えられます。2 あてはめ

本件信託契約においては、甲の死亡により本件信託は終了し、受益者の地位及び権利は消滅します。そして、乙は、委託者の地位を取得するとともに、残余財産帰属権利者として本件信託財産を取得します。

このように、甲の死亡により本件信託は終了し、乙が残余財産帰属権利者として本件信託財産を取得するので、本件登記は上記要件1を満たさないようにも思えます。

しかしながら、登録免許税法には「受益者」の定義がないので、乙が「受益者」に当たるか否かについては、信託法の定義にて判断することとなります。

信託法では、「受益者」とは、受益権を有する者をいい、また、「受益権」とは、信託行為に基づいて受託者が受益者に対し負う債務であって信託財産に属する財産の引渡しその他の信託財産に係る給付をすべきものに係る債権及びこれを確保するために信託法の規定に基づいて受託者その他の者に対し一定の行為を求めることができる権利をいう旨規定されています。

そしてまた、信託法では、信託が終了した場合においても、その清算が結了するまで信託はなお存続するものと擬制され、残余財産帰属権利者は当該清算中受益者とみなされる旨が規定されています。

すなわち、残余財産帰属権利者である乙は、本件信託の清算中、受益者とみなされますので、乙は登録免許税法の「受益者」に該当することとなります。

よって、本件登記は、本件信託の清算受託者である乙から、本件信託の受益者乙に対する所有権の移転登記であることから、上記要件1を満たすと解するのが相当です。

また、上記要件2は、本件特例の対象となる信託として、委託者のみが信託財産の元本の受益者となる信託であることをその要件としているところ、本件信託においては、甲が死亡するまでは、委託者甲が受益者であり、また、“甲の死亡後は、甲から委託者の地位を取得した乙のみが残余財産帰属権利者(受益者)であることから、同要件についても満たしている”と解するのが相当です。

そして、乙は、本件信託契約の効力が生じた時における委託者である甲の相続人であることから、上記要件3についても満たすこととなります。

以上のとおり、本件登記については、本件特例の趣旨にも反しておらず、本件特例に係る各要件を全て満たしているものと解されることから、その適用があるものと考えられます。

この照会においては、先ほどの登録免許税法の軽減措置の3つの要件を前提に当初委託者兼受益者の死亡後、相続人に委託者の地位を取得させ、帰属権利者として信託不動産を帰属させた場合における登録免許税法の軽減措置の適用があるか回答を求めています

照会者の文書照会に対して、名古屋国税局は、照会にかかる事実関係を前提とする限り、照会者の意見のとおりであるという回答をしています

つまり、同回答により、一代限りの信託においても、委託者死亡後の委託者の地位を帰属権利者に取得させた場合には、軽減措置が適用されるということが明らかになりました

ただし、委託者の死亡に伴い、委託者の地位を消滅するという契約など、他の委託者の権利、地位対策手法については、適用がある、ないなどの判断はしていません

委託者死亡により終了する一代限りの信託において、信託終了により委託者の地位の相続の余地はないという解釈から、委託者の死亡により、委託者の地位を消滅させた場合でも、当初委託者と受益者が一致して信託終了時まで一致しており、“当該信託の効力が生じた時から引き続き委託者のみが信託財産の元本の受益者である”という要件を満たすという考えも当然できます。

※実際、消滅条項でもこれまで軽減措置を受けている専門家が私も含め多数います

あくまで、今回の回答は、文書回答事例の事実関係における回答です

ですが、今後の実務の運用として、明確に回答している名古屋国税庁の文書回答事例が発表されたことに伴い委託者兼受益者死亡終了の一代限りの信託において今後、確実に登録免許税の軽減措置の適用を受けたいのであれば “委託者の地位を帰属権利者に取得させる”条項を設けることにより、確実に軽減措置の適用を受けることが明確になったので、頭にいれておくべき内容です

まとめ

- 委託者には、固有の権利と一般の利害関係人としての権利がある

- 信託のおける委託者の権利が強いため、その権利及び地位をどのように取り扱うか検討が必要

- 一代限りの信託において、委託者の地位を帰属権利者に取得させるスキームでは、登録免許税の軽減措置の適用が確実に適用される

今回の照会事例は、何度も言う通り、当該案件における事実関係についての回答ですが、今後も、家族信託・民事信託は新しい分野なので、これからもこういった新たな文章照会や通達がでてきて、実務の運用が固まっていくはずです

そういったことも踏まえると、受益者代理人を置くなど、将来の実務運用の見直し、変更に伴い、信託契約変更を見直すことができる内容にするというスキームにすることも検討しておく必要があります。新しい情報には、アンテナを張って常にアップデートしていきましょう

家族信託・民事信託設計のポイントとは?

家族信託は資産承継における認知症対策として、また成年後見制度でサポートしきれない部分を補う財産管理の手法の一つとして注目されています。

リーガルエステート代表斎藤竜が執筆した<士業・専門家のためのゼロからはじめる「家族信託活用術」>を題材にし、家族信託の理解度を深め、法務面・税務面からその制度のメリット、デメリット、リスクなど押さえておくべきポイントをつかみ、最終的に家族信託の専門家として顧客に説明・提案・設計ができるよう活用事例を解説したセミナーを動画コンテンツにしました。

セミナーの中では今回の記事の中で紹介した信託報酬の定め方や具体的な提案方法、そして、提案書の雛形など実際に使っているツールも公開しています。ご興味のある方は、下記ページで詳しい内容を紹介しているので、是非確認してみてください。

家族信託の基礎から応用、そして提案・受任までのポイントをつかめる

ゼロからはじめる「家族信託」活用術【基礎編・応用編】

★セミナー内容★

- 法務・税務面で必ず押さえなければならない家族信託の活用ポイントとは

- 顧客が望む家族信託の設計と活用方法について書籍を元に事例形式で解説!

- 出口戦略を考えた信託の終了事由の設定方法を考える

[otw_is sidebar=otw-sidebar-1]