士業の先生から、コンサル業務として受託する方法がわからないという相談をよく受けます。

私はこれまで、既存の手続き代行業務を徐々にコンサル化し、付加価値をつけるということを試行錯誤してきました。もともと、士業や専門家は手続きサービスを中心に顧客にサービス提供していました。そのため前項で述べた通り、1契約、1申請というように手続き単位でサービスを作りがちです。視点をずらして考えていくことによってコンサルティング業務として意外と簡単に受託できます。

今回の記事のポイントは下記の通りです。

- コンサル業務は身近な相談業務の中にある

- 複数の選択肢の中から、メリット、デメリットを考えてプランを提案していくことがポイント

- サービスの過程、選択肢の提案、税務関係のアドバイスなども含めてトータルで行う必要があること、それを提案書などで形で見せていくことによって単なる手続きでは問題解決ができないことを資料をみせながら個別相談で顧客に伝えていく

- 案件処理の過程を見える化し、パッケージとして提供することでコンサル型商品として提供できる

- 自らのサービスを資格の範囲にとどめず、広げることで更なるアップセルサービスの提供ができる

コンサルサービスの作り方についてイメージをしやすいよう著者が提供する相続手続きを元に紹介します。今の仕事、サービスから、今の仕事をいかにコンサルティング業務へと受託していけばいいのか考えながら読んでみてください。

目次

既存の相続手続きをコンサル化する

手続き業務では選択できる選択肢が限定されてしまい、コンサル型業務として提案する余地がないということを先生方からよく話を聞きます。

・多額の借金があれば、相続放棄を検討するのか。

・財産の分割をどのようにするのか。

確かに、相続後における選択肢は少ないかもしれません。しかし、果たしてそうでしょうか?

相続登記の相談からもコンサルできる

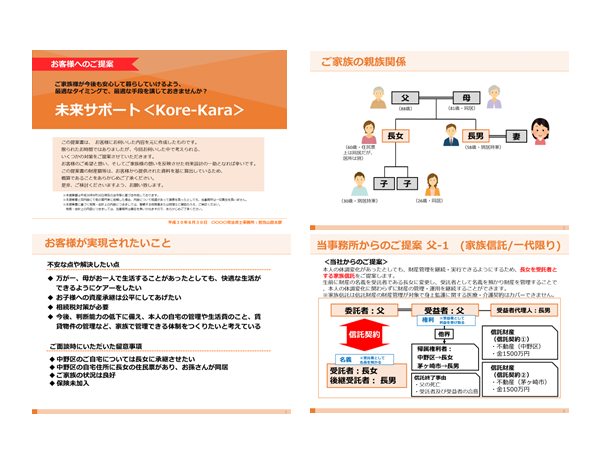

過去、「自宅を売却検討しているため、亡き父から相続人へ法律で定まった相続分通りに名義変更してほしい」という相談を受けました。

話をよく聞いていくと、自宅には長女(子供はなし)と母が同居しているとのこと。10年前に他界した亡父には借金があり、自宅はアパートも兼ねており、今まで母がそのアパート収入と年金から借金を返済してきました。しかし、それもきつくなり、今回自宅を売却して、借金を完済することにした、という内容でした。売却想定価格は8000万円、借金は3000万円です。手元に残った現金は、家族で法定相続分通り、分配予定です。

ちなみに相続税法改正以前の相続のため、負債を考慮すると、相続税はかかりません。本当に顧客が言う通りに民法で定めた法定相続分で登記をしたほうがいいのか?ここで検討していかなければならないのは、その後の相談者の将来設計です。今後、不動産の売却代金で借金を返済し、母と同居する長女の生活も考える必要があります。負債を除く不動産の法定相続分は、母4分の2(4000万円)、長女4分の1(2000万円)長男4分の1(2000万円)です。法定相続分で売却すると、3名全員が売主となります。

ここで、考えていかなければならないのは、不動産売却時の特例です。

マイホーム(居住用財産)を売却すると売却益から3000万円の控除ができるという居住用財産3000万円特別控除という制度があります。本件では、母と長女は物件に居住しているため、居住用財産の3000万円特別控除が活用できる事例です。ここでは簡易にみるため、税率は20%で計算していきます(実際には所有期間により税率が変わります、また、復興所得税等の加算があります、司法書士、行政書士などは税理士と連携の上対応が必要です)。

何も対策を取らない場合

何も対策をとらず、法定相続分に従い相続すると下記のような税金負担を負うことになります。

母 :(4000万円-3000万円)×20%=200万円

長女:(2000万円-3000万円)×20%=0円

長男:2000万円×20%=400万円

➡トータルで約600万円の税金負担が発生します。

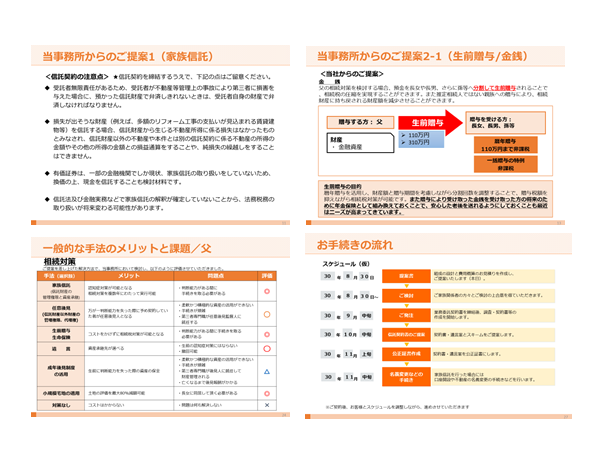

代償分割での提案をした場合

これを法定相続ではなく、居住する母(2分の1)と長女(2分の1)の共有とし、長男に代償金として諸費用控除後の法定相続分に相当する金額を設定した上で、その金額を代償金として支払う代償分割での遺産分割案を検討します。その場合、売主は母と長女のみのため、下記のようになります。

母 :(4000万円-3000万円)×20%=200万円

長女:(4000万円-3000万円)×20%=200万円

➡トータルで400万円となり、法定相続での売却との差が200万円となります。

また、長男が受領した代償金は譲渡所得税が発生しないため家族全員で負担する譲渡所属税は最小限に抑えられます。

このように3000万円特別控除の適用要件を考えたうえで遺産分割提案できれば、このように家族が支払う税金が変わるのです。依頼者から言われた通り法定相続で手続きをすすめればよいのかそれとも代償分割がいいのかそのメリット・デメリットも考えていく必要があります。

法定相続プランのメリット、デメリット

法定相続の場合には、母、長女、長男の3名の共有になるため、売却手続きも3名全員が売主となるため、不動産売買契約に向けた土地測量、売買代金の合意など合意形成は3名で全て行う必要があります。また、全員が不動産売買契約の売主となることから、全員に譲渡所得が発生してすること、そして、所得が発生することから、国民健康保険加入者は所得が一時的になど社会保険などが一時的に上昇します。ちなみに、社会保険加入者は健康保険料の算定のベースは給与所得であり、不動産譲渡所得は考慮されないので、不動産売却による所得が発生しても健康保険料負担は変わりません。

法定相続の場合は、全員が一律に売主となることから売買価格の不公平感は生じずらいというメリットはありますが、合意形成するための意見調整のほか、各種特例の適用や社会保険料などをコントロールすることは難しいというデメリットもあります。

代償分割案のメリット、デメリット

代償分割提案の場合では、特定人を売主とできることから、不動産を相続した相続人のみに譲渡所得が発生します。

3000万円特別控除など特例の適用や社会保険加入者を売主にして保険料負担を軽減するなどのコントロールが可能です。また、不動産を相続した相続人のみで価格設定など売却条件等の交渉を進められます。しかし、物件を取得しない相続人は売却手続きに関与できない、そして、売買代金も物件を相続した相続人に支払われるため、売却後に、当初定めた代償金を他の相続人に支払ってくれるのか?など、債権回収リスクが発生します。また、相続人間で当初想定より価格よりも不動産が高く売れた、もしくは安く売れたなどの事情が発生したことによる不公平感が生じる可能性もあります。当初の遺産分割協議で定めた代償金が他の相続人が受け取れる相続財産となり、高く売れた場合や安く売れた場合でも当初遺産分割協議で定めた代償金額を支払う必要があります。

代償分割提案は税金負担などをコントロールできる反面、債権回収リスクや想定と異なる不動産取引価格になる可能性もあることから相続人で信頼関係がないと進めるのは難しいプランです。家族の間に専門家が入り、法務、税務面も鑑み、その信頼性を担保して手続きを進めていく、上記を考慮して進めていく必要があります。

コンサル業務は、身近な相談の中にある

上記の事例の話は、元々は自宅を名義変更(相続登記)してほしいという顧客からの依頼案件です。自宅の相続、売却についても、手続き業務で考えると戸籍収集(相続人調査)、遺産分割協議書作成、自宅の名義変更(相続登記)という形での士業サービスでの受託が想定されます。

しかしながら、顧客目線で考えると借金の負担があり自宅兼アパートの収入では足りない、そのため売却をせざるを得ないという状況の中で法務、税務を考慮してどのような遺産分割を行ない、どのように売却手続きを進めていけばいいのかというコンサルティング要素があります。そして、本件を処理していくにあたって、このようなことをする必要があります。

・相続人の調査・確定

・相続財産の調査・目録の作成

・税理士との連携による相続税、譲渡所得税試算

・遺産分割協議案の提案及び遺産分割協議書の作成

・不動産の名義変更

・預貯金など金融資産の名義変更、解約

・不動産コンサルタントと連携による不動産の売却サポート

この工程をそれぞれの業務での単発ではなくて、全般的にサポートするパッケージ商品として、私は従量制の「相続手続き丸ごとサービス」というサービスをつくって提案しています。サービスの過程、選択肢の提案、税務関係のアドバイスなども含めてトータルで行う必要があること、それを提案書などで形で見せていくことによって単なる手続きでは問題解決ができないことについて資料をみせながら個別相談で顧客に伝えていくことでコンサル型業務として受託できるのです。

顧客によっては、資産承継の方向性はすべて決まっているため手続きのみ依頼したいというケースもあるので手続きサービスは士業サービスとして当然揃えておくものの、全般的なスキーム設計、相談、実行処理がとこなうコンサル型商品については目に見えるような形でチラシ、HPに掲載しコンサル型商品を提案し受託していきます。

手続き業務から更にヒアリングすることで他業務の提案につなげることができる

更に、掘り下げて顧客とコミュニケーションをとることで更なる業務受託、つまりアップせるにつなげられます。

例えば、相続後の実家は空家となるのか、処分を考えているのか、二次相続対策は必要なのか、相続した金融資産は活用する予定はあるのか、などライフプランをヒアリングすることで不動産の売却提案、保険提案、住宅ローンの見直しなど更なる提案の余地があるのです。

どうしても士業は元々持っている資格という範囲で業務範囲を狭くとらえがちです。自分が提供できるサービスの枠を広げる、自らができなければ関連業種と連携して顧客の役に立ち新たなサービス提供ができます。

まとめ

- コンサル業務は身近な相談業務の中にある

- 複数の選択肢の中から、メリット、デメリットを考えてプランを提案していくことがポイント

- サービスの過程、選択肢の提案、税務関係のアドバイスなども含めてトータルで行う必要があること、それを提案書などで形で見せていくことによって単なる手続きでは問題解決ができないことを資料をみせながら個別相談で顧客に伝えていく

- 案件処理の過程を見える化し、パッケージとして提供することでコンサル型商品として提供できる

- 自らのサービスを資格の範囲にとどめず、広げることで更なるアップセルサービスの提供ができる

顧客の相談は得てして直線的です。このような手続きをしてほしいという依頼でも、士業目線で多面的に考えると他の選択肢が見えてきます。本当に顧客にとって必要なことは何なのか?それを多面的にみる能力、こういったことが求められます。自分の専門分野以外についての知識もどのような解決策があるのか、その分野の考え方、概要は知っておく必要があります。ですが、その分野における一流の専門家レベルの知識までは必要ありません。顧客相談との中で、顧客の情報を引き出し、どのような対策が必要なのか青写真を設計し、提案する詳細な部分は後で調べる、詳しい専門家につなげられれば十分です。

生前対策業務受注の仕組みを作れていますか?

生前対業務受注の仕組みをどのようにつくっていますか?

士業・専門家の仕事は形に見えない仕事です。その見えない価値をお客様に伝える必要があります

これからの時代にどのようにポジショニングをつくるのか、お客様への提案時にどうあるべきか、どのように生前対策コンサル案件を受注していくか、生前対策案件の集客・設計・提案・受注、そしてポジショニングづくりのためのノウハウをお伝えするセミナーを開催しています。

下記のような方にお勧めです。

・税金や不動産は専門外で、何が問題となるのか、どのようにお客様に伝えたらいいのか分からない…

・遺言や家族信託はしたが、不動産や税金対策までは見ておらず問題ないのだろうか?

・家族信託など生前対策の実務は学んだが、集客ができない…

セミナーでは下記の内容を伝えています。

- 相続・家族信託のマーケットの状況

- 士業・専門家業の時代の流れと高収益生前対策案件受任の発想方法

- 家族信託、任意後見、遺言など生前対策提案の活用方法

- 生前対策・家族信託コンサル業務における商品設計のコツとは

- 生前対策・家族信託相談からの不動産提案のポイント

- 価格競争に陥らず、安定的に相談者を増やすコツ

- 生前対策から相続手続きまでのLTV(生涯顧客最大価値)を高めるためのポイント

- 選ばれている士業・専門家のポジショニングの秘訣

- 提案型業務への移行の7つのステップとは

[otw_is sidebar=otw-sidebar-1]