近年、日本の不動産市場における外国人や海外居住者の関与は常態化し、それに伴い、我々専門家が取り扱う渉外登記の案件も増加の一途を辿っています。国境を跨いだ取引においては、日本の内国人同士の取引では遭遇しない「住民票・印鑑証明書がない」「氏名の表記が複雑」「日本国内に連絡先がない」といった固有の課題が常に付きまといます。

特に2024年4月1日の不動産登記法の改正により、外国人や非居住者等に関する登記事項が大幅に追加・変更され、実務は一段と複雑化しました。単に書類を収集するだけでなく、これらの新しい登記事項に対応するための宣誓供述書や承諾書の正確な準備が必須となっています。

- 国籍や居住地に関わらず日本の不動産売買は可能であり、その前提として売買契約や決済における代理人選任が不可欠となる。

- 日本国内に住民票や印鑑証明書がない場合、在留資格や居住地に応じた宣誓供述書、署名証明書、在留証明書等の代替書類を適切に使い分ける必要がある。

- 外国人個人の所有権登記名義人の氏名には、日本語表記に加え、原則としてローマ字(大文字)が併記されるようになった。

- 海外居住者等については、国内連絡先が新たな登記事項となり、連絡先がない場合はその旨の登記が求められる。

- 登記識別情報は再発行不可であり、特に海外居住者が紛失した場合のリスクが高いため、事前のアドバイスが重要となる。

外国人・海外居住者が関わる不動産登記手続きの基本的な実務から、最も対応に苦慮する代替書類の収集ノウハウ、そして2024年4月改正の具体的な対応論点までを整理し、解説します。

目次

1.渉外不動産登記の前提知識と手続きの全体像

渉外登記実務の初期段階では、特有の複雑性に直面しがちですが、日本の不動産取引における国籍・居住地の制約に関する基本的なルール(取引の自由の原則)を理解することから始めます。

1-1.国籍・居住地に関わらず不動産売買は可能

日本の不動産取引は「自由な取引の原則」が前提であり 、外国人による土地所有の制限はなく、国籍や居住地といった属性に関わらず、法務局で登記を行うことが認められています 。

特に、多くの国で要求されるような事前審査や追加課税といった複雑な手続きがなく、比較的シンプルである点が日本の制度の特徴です。

しかし、この原則論の裏側には、日本人同士の取引では発生しない住民票、印鑑証明書など「日本の公的証明書がない」という外国人特有の実務上の注意点が発生します 。我々専門家は、この取引の前提を理解し、依頼者がどの類型に該当するかという状況判断から、渉外登記実務の第一歩を踏み出す必要があります。

1-2.海外在住者の売買契約・残代金決済代理人選任の実務

海外に居住している外国人や日本人にとって、契約締結や残代金決済のために複数回来日することは、時間的・金銭的に大きな負担となります 。このため、確実な取引実行のためには、専門家による代理人選任が実務上、不可欠な対応策です 。

代理人を選任する必要性は、主に以下の点に集約されます。

- 来日負担の軽減

契約・決済のために複数回来日する時間的・金銭的コストを削減する。 - 物理的な代理

遠隔地にいる依頼者に代わり、重要事項説明の受領や契約書への署名押印を代行する。 - 残代金決済の確実性確保

海外送金に特有の着金遅延や金額誤差のリスクを排除し、決済を国内で正確に実行する。

代理人としては、国際送金で常に伴う「着金タイミングの予測の難しさ」や「手数料・為替による金額誤差のリスク」を、決済時刻までに一切排除することが責務です 。

我々は、決済時刻に先立って資金が過不足なく売主側口座に用意されていることを事前に検証し、調整を完了させておく必要があります 。この厳密な管理こそが、残代金決済を円滑かつ確実に終結させる専門家としての責務であり、依頼者からの信用残高を築く最重要ポイントだと考えます 。

1-3. 在留資格・居住地によるケース分け

渉外案件の難易度と必要書類を決定づけるのは、登記名義人となる者(または売主)がどの属性に該当するかという点です 。我々専門家は、まず依頼者の属性を正確に判定し、「日本国内に住民票があるか」「日本に居住しているか」という観点から、その後の書類収集フローを類型化しなければなりません 。

この厳密なケース分けが、次章で詳述する住民票や印鑑証明書に代わる代替書類(宣誓供述書、サイン証明等)の適格性を判断する鍵となります。

| 属性区分 | 居住地・資格 | 住民票・印鑑証明書の有無 | 必要となる代替書類の種類 |

| 中長期在留者 | 日本国内に住所を有し、在留資格(就労、永住者等)を持つ外国人 | 原則取得可能 | なし(住民票・印鑑証明書を使用) |

| 短期在留者 | 観光等で短期間滞在する外国人 | 原則取得不可 | 宣誓供述書、旅券(パスポート) |

| 海外居住外国人 | 日本に住所を持たない外国人 | 取得不可 | 宣誓供述書、本国・居住国の住民票相当書類 |

| 海外居住日本人 | 日本に住民票がない日本人 | 取得不可 | 在留証明書、署名証明書(サイン証明) |

上記の表から明らかなように、要求される証明書の種類と、それを作成・認証する場所(在外公館、本国の公証役場等)が全く異なります 。受任前または契約初期段階で、依頼者の正確な属性と保有書類を見極めることが、手続き期間や難易度を予測し、正確な費用とスケジュールを提示するための実務上の鉄則となります 。

2.【基礎実務】 申請人別・必要書類の収集と代替書類の実務

登記実務において、外国人や海外居住者が関与する案件の難しさの9割は、この「必要書類の収集」と「代替書類の適格性判断」に集約されます。

2-1.日本に住所を有する外国人(中長期在留者)の必要書類

「技術・人文知識・国際業務」や「永住者」などの在留資格を持ち、日本国内に住民票を有する中長期在留者については、日本人と同様に住民票及び印鑑証明書の発行が可能です。したがって、この属性の依頼者が所有権移転登記を申請する場合の必要書類は、日本に居住する日本人と実質的に変わりません。

【実務の留意点】

例外的に、何らかの理由で印鑑登録をしていない場合には、後述の短期在留者や海外居住者と同様に、署名(サイン)を認証した宣誓供述書を印鑑証明書の代替として使用することが可能です。しかし、原則としては住民票と印鑑証明書を取得するよう依頼者に案内するのが、最もスムーズな実務対応となります。

2-2. 短期在留者・海外居住の外国人の必要書類

短期在留者・海外居住の外国人の必要書類鑑証明書に代わる以下の書類を確実に収集するようご案内する必要があります。

・宣誓供述書:署名が本人によるものであること、氏名・住所を証明する目的で用いられます。在日大使館・領事館または本国・居住国の公証人に発行を依頼します。

・本国・居住国の住民票相当書類:韓国の住民登録証明書や台湾の戸籍謄本など、本国または居住国の政府が作成した、日本の住民票の写しに相当する公的な書類です。

宣誓供述書の作成・認証手続きとパスポートの原本証明の留意点

宣誓供述書を本国や居住国の公証役場で作成した場合、住所を証明する宣誓供述書に加えて、旅券(パスポート)のコピーに原本と相違がない旨の記載をし、外国人が署名することが求められます。原本証明の記載を省略したり、不備があったりすると登記申請が却下されるため、記載要件の厳格な確認が必要です。

本国・居住国の住民票相当書類の例

韓国の住民登録証明書や台湾の戸籍謄本などは住民票相当書類として認められますが、その書類には住所・氏名・生年月日が明記され、かつ本人に間違いない旨が記載されていることが要件となります 。形式が不完全な場合は、すぐに再取得を指示すべきです。

2-3. 海外居住の日本人の必要書類

海外に居住している日本人(非居住者)の場合、住民票と印鑑証明書に代わり、以下の書類を準備するよう指導します 。

・在留証明書:現地の日本領事館または大使館で発行されます 。在外公館から離れた地域に居住している場合などは、外国の公証人の認証による宣誓供述書を住民票の代わりに提出することもあります 。

・署名証明書(サイン証明):印鑑証明書の代わりとして、居住地の日本大使館で取得します 。

署名証明書(サイン証明)の「形式1」と「形式2」の使い分け

日本大使館等で取得できる署名証明書には「形式1」と「形式2」の2種類があり、実務上、どちらが必要かによって証明効力が全く異なります。

| 形式 | 証明の対象 | 実務上の留意点 |

| 形式1 | 登記委任状など特定の私文書に本人が署名したこと | 領事の面前で署名し、証明書と私文書が綴り合わされるため、最も強固な証明となり、金融機関や登記実務で好まれる。 |

| 形式2 | 申請者本人の署名単独(印鑑証明書と同じイメージ) | 署名が本人であることは証明するが、どの文書に署名したかの証明力は形式1に劣る。形式1を求められるケースが多いため、事前に確認が必要。 |

3.登記申請までの実務フローとスケジュール

渉外不動産登記は、その難所の多くが第2章で詳述した「書類の収集」にありますが、収集した書類をどのタイミングで、どのように使用し、登記申請に至るまでのプロセス全体をいかに管理するかという「実務フロー」と「スケジュール」もまた、案件を成功に導く上で不可欠な要素です。

日本の不動産売買取引は、原則として以下のステップで進み、我々専門家が関与する登記申請は、通常、残代金決済の直後に行われます。

| ステップ | 主な行為 | 実務上の専門家関与 |

| 初期段階 | 売買契約の締結 手付金の支払い |

代理人選任手続きの着手 必要書類の確認・指示 |

| 準備段階 | 必要書類(代替書類を含む)の収集・認証 融資の実行(買主) |

書類の適格性チェックと不備解消 登記委任状の作成 |

| 決済日当日 | 残代金の支払い 鍵の引渡し 登記申請書類への署名押印 |

決済代理 所有権移転登記申請の受領と登記手続の実行 |

| 決済日以降 | 法務局での登記処理 税務関連手続き |

登記申請の実行・完了確認 納税管理人選任の案内 |

| 終結 | 登記識別情報および登記完了証の交付 | 依頼者への安全な交付 今後のリスク管理のアドバイス |

本章では、売買契約成立から法務局への申請、そして登記完了までの具体的なプロセスを時間軸に沿って整理し、専門家が主導すべき具体的な対応と、実務上の注意点を解説します。

3-1. 【初期段階】売買契約の締結と代理人選任手続き

この段階は、案件の土台作りです。依頼者の属性と手続きの実行方法を確定させます。

・代理人選任手続きの着手: 海外在住の依頼者は決済に立ち会えないため、契約を結ぶ前か同時に、決済と登記申請の権限を代理人に与える手続き(委任状の認証)を始めます。これにより、取引実行の確実性を確保します。

・初期ヒアリングと書類指示: 依頼者の属性(外国人か日本人か、どこに住んでいるか)を確認し、住民票や印鑑証明書の代わりに何が必要か(例:宣誓供述書、サイン証明書)を特定します。海外での書類取得は時間がかかるため、この指示は受任後すぐに行うことが、スケジュール遅延を防ぐ鍵となります。

【実務の勘所:コミュニケーションと信頼構築】

我々専門家が日本の複雑な登記制度や書類の要件に不安を感じるのと同様に、海外の依頼者も「日本の手続きは、自分の国の基本的な考え方(法制度、慣習)とどう違うのか」という根源的な不安を抱えています。この初期段階で、単に書類のリストを渡すだけでなく、「なぜこの書類が必要なのか」「日本の印鑑証明書があなたの国のサイン証明書とどう対応するのか」といった基本的な考え方の違いを丁寧に説明し、認識の齟齬がないよう確認するコミュニケーションが不可欠です。

依頼者との言語の壁や時差によるコミュニケーションの困難さがある場合は、AI翻訳ツールや自動文字起こし機能などを活用することで、会話の正確性を高め、効率的な情報交換を図ることも、現代の渉外実務における重要なノウハウとなっています。

3-2.【準備段階】書類の収集・認証と申請書類の整備

この段階は、時間と労力が最もかかる書類の審査と整備になります。

・書類の適格性チェック: 依頼者から届いた宣誓供述書や在留証明書が、法務局が求める形式や内容を厳密に満たしているかを確認します。特に、外国語書類に和訳文の添付漏れや、翻訳者の署名がないといった不備がないかを細かくチェックし、不備があればすぐに再取得を指示します。

・登記委任状の作成: 決済で使う登記委任状をあらかじめ作成し、海外で認証された書類(宣誓供述書など)と内容が一致しているか確認します。手続きの確実性を高めるため、代替書類の認証時に、委任状への署名も同時に認証してもらうことが理想的です。

【実務裁量と柔軟な対応】

収集された書類が、本国の様式や慣習の違いから、日本の法務局が要求する厳密な形式と完全に一致しないケースは少なくありません。この際、単に形式の不一致を理由に再取得を指示するのではなく、その書類が「日本の登記法が求める証明事項(住所・氏名・本人意思など)の意図を実質的に満たしているか」を専門家として判断することも重要です。

法務局の担当部署との事前相談を通じて、書類の証明目的が達成されていることを合理的に説明し、手続きを円滑に進めるための交渉力も、渉外実務における付加価値となります。

3-3.【決済日当日】資金移動の実行と最終書類の受領

この日は、所有権が確定し、登記原因が発生する極めて重要な瞬間です。

・残代金決済代理: 海外在住の買主の代わりに、事前に預かった資金が正確に売主に支払われることを確認し、海外送金による着金リスクや金額誤差を解消します。

・最終書類確認と受領: 売主・買主から、権利証(または登記識別情報)や登記委任状など、登記申請に必要なすべての書類を最終確認し、過不足なく受け取ります。この書類の受領をもって、法務局への申請準備が完了します。

【資金移動の厳密な管理】

国際送金を用いる決済では、資金が売主側の口座で自由に使用可能となるタイミング(日本の金融機関での着金確認時刻)を、決済時刻までに確実に満たしているかという時間的要素が重要となります。また、送金指示後の手数料や予期せぬ為替レート変動によって、最終的に口座に入る金額に誤差が生じていないかという金額的要素についても、極めて厳密な管理が求められます。

代理人としては、これらの時間的・金額的な不確実性が発生しないよう、決済時刻に先立って資金が過不足なく口座に用意されていることを事前に検証し、調整を完了させておくことが、残代金決済を円滑かつ確実に終結させる専門家としての責務となります。

3-4. 【決済日以降】登記申請の実行と付随手続きの案内

決済が完了した直後から、行政機関への対応が始まります。

・登記申請の実行・完了確認: 決済当日付で登記申請書を作成し、直ちに法務局へ提出します。この際、2024年4月改正で必須となった国内連絡先やローマ字併記の情報に間違いがないか最終確認し、却下リスクを排除します。

・納税管理人選任の案内: 不動産を取得した海外居住者には、固定資産税などの税金の納付義務が発生します。これらの税務通知を国内で受け取るために、納税管理人の選任と税務署への届出が必要となる旨を、依頼者へ忘れずに案内します。

3-5.【終結】登記識別情報の交付とリスクアドバイス

登記が完了し、依頼者の新たな権利が確定する最終ステップです。

・依頼者への安全な交付: 登記完了後に法務局から交付される登記識別情報(権利証に相当)を依頼者へ確実に引き渡します。海外への郵送は紛失リスクが伴うため、厳重な管理と輸送方法の選択が必要です。

・今後のリスク管理のアドバイス: 登記識別情報は再発行が不可能です。特に在留カードを持たない外国人がこれを紛失すると、将来不動産を売る際に本人確認書類の作成が非常に困難になり、取引に支障をきたすリスクがあります。我々専門家は、この重大なリスクを強く説明し、厳重な保管を指導する責任があります。

4.【2024年4月改正】新たな登記事項と申請実務の基本

2024年4月1日の法改正・法務省通達は、海外居住者や外国法人が所有権を取得する際の登記実務に大きな変更をもたらしました。専門家として、これらの新たな登記事項とその証明方法を正確に理解しておく必要があります。

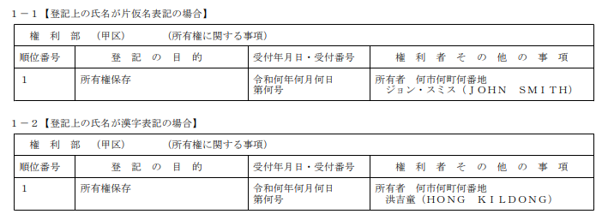

4-1. 外国人個人所有権登記における「氏名のローマ字併記」の基本

改正により、外国人個人の所有権の登記については、日本語表記(カタカナまたは漢字)に加え、補足事項としてローマ字(大文字)が併記されるようになりました。

【実務の注意点】対象範囲 ローマ字併記の対象は、外国人個人の所有権に関する登記に限定されます。所有権以外の権利(抵当権、賃借権など)や、外国法人が所有者となる場合には適用されません。

ローマ字併記の対象範囲と証明情報(住民票・パスポート)の準備

ローマ字氏名は、原則としてパスポート(旅券)に記載された通りに、すべて大文字で表記され、氏と名の間にはスペースを付すこととされています。

- 日本在住の中長期在留者:ローマ字氏名が記載された住民票の写しを証明情報として提出します。

- 短期在留者・海外居住者:ローマ字氏名が表記された有効な旅券(パスポート)の写しを証明情報として提出します。この写しには、登記名義人となる者による原本と相違ない旨の記載と署名または記名押印が必要です。

- 例外(パスポートがない場合):旅券を所持していない外国人については、ローマ字氏名とそのローマ字氏名が本人に相違ない旨、および旅券を所持していない旨が記載された上申書を用意する必要があります。

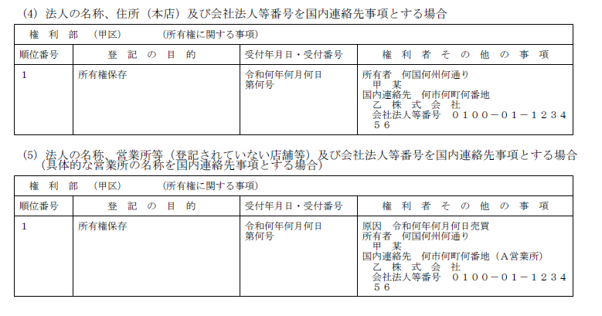

4-2. 海外居住者等の「国内連絡先」登記の基本ルール

海外居住日本人、日本国内に住所がない外国人、外国法人が不動産の所有者となる場合、国内における連絡先が登記事項として登記されることになりました。これは、不動産管理や境界確認、所有者不明時の問い合わせ窓口を確保することを目的としています。

【国内連絡先の要件】 国内連絡先となる者としては、親族、友人、または不動産業者、司法書士、税理士といった第三者を指定することが可能です。

国内連絡先がない場合の「ない旨の登記」と上申書の作成

もし日本国内に連絡先となる者がいない場合でも、その旨(国内連絡先となる者がない旨)を登記事項として登記する必要があります。

この場合、所有権の登記名義人となる外国人または外国法人が作成し、署名または記名押印した上申書を提出します。この上申書には、原則として印鑑証明書の添付は不要です。

4-3.外国法人所有権登記における「設立準拠法国」の登記事項

日本国内で会社法人等番号を有しない(日本国内で外国会社の登記がされていない)外国法人が不動産の所有者となる場合、新たに法人を設立した国(設立準拠法国)が登記事項として登記されます。

設立準拠法国を証明する情報としては、設立準拠法国政府の作成に係る住所を証明する書面(外国法人の会社謄本に相当する書面等)が必要となります。

5.登記後の手続とリスク管理

登記手続きが完了した後も、専門家として依頼者に適切なアドバイスを提供すべき重要な事項が残されています。

5-1.登記後の手続き:納税管理人の選任

海外居住者等が日本の不動産を所有する場合、その後の不動産取得税や固定資産税の納付、将来的な譲渡所得の申告といった税務上の手続きが必要となります。

そのため、海外居住者等は、これらの税務手続きを国内で代行する納税管理人を選任し、税務署へ届出を行う必要があります。我々専門家は、納税管理人の選任手続きやその役割について、依頼者に対し適切に案内することが求められます。

5-2. 外国語書類の添付時の和訳文の要件

登記申請に際して、外国語で作成された書類(宣誓供述書、住民票相当書類など)を用いる場合は、その翻訳者の署名または記名押印がされた和訳文を併せて添付する必要があります。

【実務の効率化】

和訳文は必ずしもその全文を翻訳する必要はなく、証明に関係する主要な部分を除き、訳文を省略した事項を記載した上で、翻訳を省略することができます。この知識は、書類の準備を効率化するために実務上役立ちます。

5-3.登記識別情報の管理と、海外居住者へのアドバイス

所有権移転登記が完了すると、新しい所有者に対して登記識別情報が発行されますが、この情報は再発行ができません。

特に、在留カードなど日本国内での身分証明書を持たない海外居住者が登記識別情報を紛失した場合、将来その不動産を売却する際に、本人確認情報の作成が非常に困難となり、最悪の場合、売却手続きが滞ってしまうリスクがあります。

専門家としては、このリスクを十分に説明し、登記識別情報を厳重かつ慎重に保管するよう強くアドバイスすることが、依頼者の財産を守るための重要な責務となります。

6. まとめ

[otw_is sidebar=otw-sidebar-1]