2019年7月1日に民法・相続法が改正されました。皆さんもご存知のとおり、「遺留分」の取り扱いが変わっています。なんとなく、遺留分って変わったんだよなと認識されている先生は多いと思います。

しかし、その改正事項の中でも、相続・生前対策時において留意すべき事項があります

遺留分侵害請求が金銭債権化したことにより、代償として信託受益権を給付するスキームを見直す、税務関係も見直す必要があるなど遺留分の改正事項の中でも、とりわけ、顧客と相談する士業・専門家がスキーム設計時に注意すべき改正点について取り上げます

今回の記事のポイントは下記のとおりです

- 遺留分は相続財産の共有から金銭債権の取り扱いに変更され、信託受益権給付のスキームは見直しが必要

- 遺留分の金銭債権化に伴い、現物給付時の譲渡所得税の取り扱いに注意が必要

- 事業承継にあたっては、相続人に対する生前贈与の改正は早期に積極提案を検討

- 2019年7月1日以降の相続から改正法が適用になるので改正後の遺留分対策を織り込んで相談に応じる必要がある

それでは、どうぞ(^^)/

目次

遺留分は金銭債権の扱いになる

改正前は、遺留分の権利者が遺留分減殺請求を行うと、相続財産は当然、共有財産となりました。例えば、自宅のみが相続財産の場合には、財産をもらう受遺者側で金銭による価額弁償を選択できない場合には、自宅の持分が遺留分権利者と共有状態になるということになります。

一般のご家庭の場合の自宅も、中小企業経営者の自社株も、共有状態になると有効な活用ができない、売りたくても売れないなどの支障が出るため、実務上で大きな弊害となっていました。

従来のルールでも遺留分の金銭による支払いは可能ではありましたが、あくまで例外的扱いであり、遺留分権利者側からは金銭による支払いを求めることができず、遺留分の請求を受ける側の任意の判断で価額弁償を選択するという制度でした。

改正後は、遺留分減殺請求の効果を共有とするのではなく、遺留分の請求は金銭による支払いをするものとして、金銭債権として一本化されました。相続財産の共有化を防ぐことで、各財産の有効利用がしやすくなり、同時に金銭で解決することができるため相続人間の争いが起きにくくなるメリットがあります

この点で、金銭債権に一本化されることから従来の「遺留分減殺請求」という言葉がなくなり、「遺留分侵害請求」という言葉が用いられることになりました。なお、遺留分の請求を受ける側に支払いのための金銭の準備が難しい事情がある場合には、裁判所に申し立てを行って一定期間の猶予を受けることもできます

遺留分の金銭債権化に伴う税務通達の改正点に要注意!

相続法改正以前は、上記のとおり、相続財産は共有財産、改正後は、金銭債権が原則です。金銭を支払うことができず、やむを得ず、相続法改正以前のとおり、不動産の共有持分や他の財産(信託受益権など)を渡したいという場合も想定されます。相続法改正以前は、信託受益権を遺留分権利者に交付し、所有権ではなく、信託受益権を準共有とするというスキームの活用も検討できました

ですが、改正後は金銭債権化しています。

法改正後は原則金銭で支払うべきところを、金銭の支払に代えて自宅共有持分や信託受益権を渡す場合には、金銭の支払いに代えて、他の財産を給付することになるため、法律上、「代物弁済」になります。

「代物弁済」とは債権者の承諾を得て、本来の金銭等の債務の支払いに代えて、別の財産で返済する契約です。遺留分侵害請求に伴う金銭の支払に代えて、遺留分権利者の承諾を得て、自宅の共有持分や信託受益権を給付する場合には、上記のとおり「代物弁済」にあたります。

不動産の売買などでは、不動産の売買に伴い譲渡益が発生した場合には、譲渡所得税が課税されるのが税務の取り扱いです。譲渡所得税の考え方については、別の記事で詳しく解説していますので、下記リンクを参照してみてください

>>信託後の不動産の売却相談で士業・専門家ができる提案のポイントとは!?

代物弁済の場合でも金銭の支払いに代えて、自宅等の不動産を譲渡した場合には、支払いをすべき金銭額と譲渡する不動産との間で譲渡益が発生する場合には、譲渡所得税が課税されます。

相続法改正に伴い、不動産売買と同じく、遺留分侵害請求に伴い、金銭の支払いに代えて、不動産や信託受益権を給付する代物弁済においても譲渡益に対して課税対象となりました

所得税に関する税務通達が相続法改正と併せて改正されています下記リンクを参照してみてください

国税庁HP:法第33条《譲渡所得》関係 33-1の6(遺留分侵害額の請求に基づく金銭の支払に代えて行う資産の移転)

例えば、2000万円で購入した自宅を3000万円で売却した場合には、1000万円の譲渡所得が発生します。この譲渡所得に対して所定の税率をかけて譲渡所得税が課税されるのですが、遺留分侵害請求においても同様に、2000万円の遺留分侵害額請求に対して、自宅共有持分(1000万円)を遺留分権利者に渡すことで遺留分権利者と遺留分請求を受けた相続人等との間で合意が成立した場合には、1000万円の譲渡所得が発生するため、譲渡所得1000万円に対して譲渡所得税が課税されるのです

譲渡所得の計算式は下記のとおりです。

遺留分侵害請求の金額 ― 物件価格(取得費(物件の購入代金+購入時費用)+譲渡費用(売却時費費用)×税率=譲渡所得

遺留分の改正に伴い、税務も取り扱いが変わっているので、注意が必要です

相続人に対する生前贈与の改正は早期に積極提案すべき

遺留分の計算にあたって重要なポイントとして、遺留分侵害請求をする対象となる基礎財産の算定があります。

改正以前は基礎財産の算定において、特別受益にあたる生前贈与については期間の制限がなく、無制限に遡って基礎財産に組み込まれていましたそのため、数十年前になされた生前贈与なども全て持ち戻しの対象でした。

改正後は、相続人に対する生前贈与で特別受益にあたるものは、相続開始前10年以内になされたものだけが対象と変更されています。

今後は相続開始前10年分と期限が区切られることになるので、例えば、事業承継を検討すべきケースでは特別受益にあたる事業用財産の生前贈与は遺留分の対象とならないように、早期に贈与しておくことで遺留分の基礎財産に組み込まれずに済みます

相続がいつ起きるかというのは予想は難しいですが、遺留分を考えた場合はこのような配慮が有効です

相続開始から10年より前の生前贈与は基礎財産に含まれないことになり、相続・生前対策を手掛ける専門家にあたっては、生前贈与の積極的提案が求められます

生前贈与の提案方法については、下記記事に詳しく記載していますので興味ある方は是非確認してみてください

>>生前対策提案において押さえておくべき生前贈与のポイントとは!?

2019年7月1日法改正後に生じた相続から遺留分の取り扱いが変わる

2019年7月1日に民法・相続法が改正されました。したがって、2019年7月1日以降に発生した相続案件から上記の改正事項が適用になります

7月1日より前に発生した相続については、適用がないので注意が必要です。相続法改正の施行時期等については、下記記事に概要をまとめていますので、確認しておいてください

>>相続法改正!士業・専門家が気をつけるべきポイントとは!?

まとめ

- 遺留分は相続財産の共有から金銭債権の取り扱いに変更され、信託受益権給付のスキームは見直しが必要

- 遺留分の金銭債権化に伴い、現物給付時の譲渡所得税の取り扱いに注意が必要

- 事業承継にあたっては、相続人に対する生前贈与の改正は早期に積極提案を検討

- 2019年7月1日以降の相続から改正法が適用になるので改正後の遺留分対策を織り込んで相談に応じる必要がある

今回の記事では民法改正で変わった相続法改正事項のうち、遺留分に関する改正で、相談時に注意すべき点について紹介しました。遺留分の問題がすでに起きてしまった場合には、絆が既に壊れてしまった状態で相談がはじまります。生前対策・相続後の相談でも家族信託・民事信託を活用しても遺留分の問題は切り離せません。

相続・生前対策に取り組む専門家としては、相続発生前の親がいる段階で相談にくるので、将来起こりうる問題を想定しながら、対策をとることができます。

遺留分改正に伴い、生前贈与などの選択がとりやすくなりました改正に伴う、メリットデメリットを押さえながら、自身の選択肢の幅を広げ、顧客提案のスキルを積み重ねていきましょう

今回の記事はここまで(^^)/次回をお楽しみに。

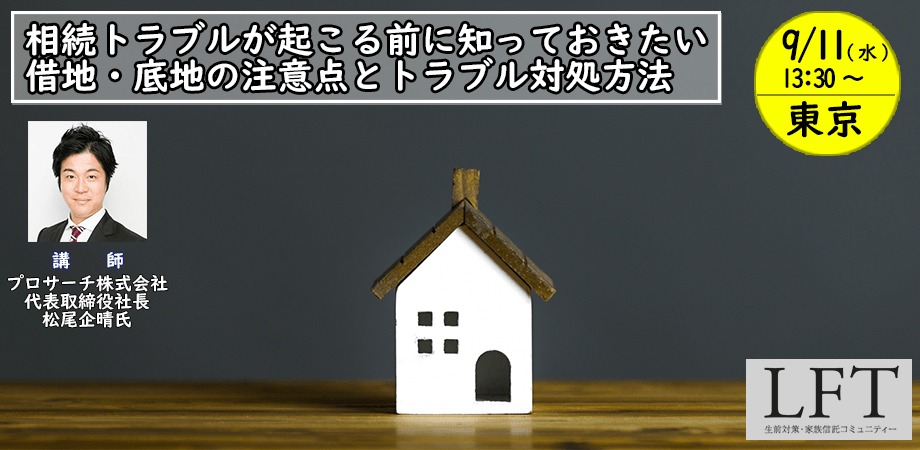

トラブルになりやすい“底地”と“借地“のポイントを理解できていますか!?

借地、底地関係は複雑で、その取扱いについて士業・専門家も正しく理解していないことが多い状況です。

借地権という権利の理解の他、また地主との人間関係も重要なので、不動産の中でも特にトラブルが起きやすくなっています

今回、借地・底地問題に詳しく、さまざまな案件に対処してきたプロサーチ株式会社 松尾企晴氏をゲスト講師にお迎えし、借地・底地における論点や交渉術について解説いたします

遠方で参加できないという方のために、ZOOMによる動画配信もしていますので、ご興味ある方は是非参加くださいね

【生前対策・家族信託コミュニティー~LFT~9月定例会】

相続トラブルが起こる前に知っておきたい借地・底地の注意点とトラブル対処方法

日時 9月11日水曜日13時30分~16時30分

会場 株式会社東京八重洲ホール

★セミナー内容★

◎借地権、底地権を理解するための基礎知識

◎『借地権』『底地権』のトラブルが起きないためのポイントとは!?

◎地主から見た借地人、借地人から見た地主のホンネ

◎借地権、底地権における専門家のビジネスポイント

[otw_is sidebar=otw-sidebar-1]